2021年初级会计职称考试《经济法基础》每日一练(2021-07-09)

发布时间:2021-07-09

2021年初级会计职称考试《经济法基础》考试共52题,分为单选题和多选题和判断题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、根据企业所得税法律制度的规定,下列利息支出,可以在企业所得税税前据实扣除的有()。 【多选题】

A.非金融企业向金融企业借款的利息支出

B.金融企业同业拆借利息支出

C.非金融企业向非金融企业借款的利息支出

D.金融企业的各项存款利息支出

正确答案:A、B、D

答案解析:选项C:非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除,超过部分不得扣除。

2、根据营业税法律制度的规定,下列各项中,应按“转让无形资产”税目征收营业税的有()。【多选题】

A.转让自然资源使用权

B.转让土地使用权

C.转让专利权

D.土地租赁

正确答案:A、B

答案解析:(1)选项C:以改征增值税;(2)选项D:土地租赁,不按“转让无形资产”税目征税,属于“服务业——租赁业”税目的征税范围。

3、关于《职工带薪年休假条例》的有关规定,以下哪几项表述正确?()【多选题】

A.职工在年休假期间享受与正常工作期间相同的工资收入

B.职工累计工作已满10年不满20年的,年休假10天

C.国家法定休假日、休息日计入年休假的假期

D.职工依法享受寒暑假,其休假天数多于年休假天数的可以享受年休假

正确答案:A、B

答案解析:选项AB正确:本题考核劳动合同必备条款。根据《职工带薪年休假条例》的有关规定,国家法定休假日、休息日不计入年休假的假期;职工有下列情形之一时,不享受当年的年休假:a.职工依法享受寒暑假,其休假天数多于年休假天数的;b.职工请事假累计20天以上且单位按照规定不扣工资的;c.累计工作满1年不满10年的职工,请病假累计2个月以上的;d.累计工作满10年不满20年的职工,请病假累计3个月以上的;e.累计工作满20年以上的职工,请病假累计4个月以上的。故CD选项不正确。

4、根据《仲裁法》的规定,下列关于仲裁协议的表述中,正确的是()。【单选题】

A.仲裁协议可以书面形式订立,也可以口头形式订立

B.仲裁协议对仲裁委员会没有约定,当事人又达不成补充协议的,仲裁协议无效

C.当事人对仲裁协议的效力有异议的,只能请求仲裁委员会作出决定

D.没有仲裁协议,一方申请仲裁的,仲裁委员会应当受理

正确答案:B

答案解析:选项B正确:本题考核仲裁协议。仲裁:(1)仲裁协议应当以书面形式订立,口头达成仲裁的意思表示无效(选项A错误);(2)仲裁协议对仲裁事项或仲裁委员会没有约定或者约定不明的,当事人可以补充协议;达不成补充协议的,仲裁协议无效(选项B正确);(3)当事人对仲裁协议的效力有异议时,可以请求仲裁委员会作出决定或者请求人民法院作出裁定(选项C错误)。一方请求仲裁委员会作出决定,另一方请求人民法院作出裁定的,由人民法院裁定。当事人对仲裁协议的效力有异议,应当在仲裁庭首次开庭前提出;(4)没有仲裁协议,一方申请仲裁的,仲裁委员会不予受理(选项D错误)。选项ACD错误。

5、李某与甲公司签订了3年期的劳动合同,下列说法中,正确的有( )。 【多选题】

A.李某与甲公司可以约定2个月的试用期

B.李某与甲公司可以约定6个月的试用期

C.在试用期内,甲公司可以随时通知李某解除劳动合同

D.在试用期内,李某可以随时通知甲公司解除劳动合同

正确答案:A、B

答案解析:(1)选项AB:3年以上固定期限劳动合同,试用期不得超过6个月(≤6个月均可);(2)选项C:试用期内,用人单位单方通知劳动者解除劳动合同的,也应当符合法定解除的规定,不得无理由通知解除;(3)选项D:劳动者在试用期内提前3日通知用人单位,可以解除劳动合同。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

“预收款项”项目应根据“预收账款”和“应收账款”科目所属各明细科目的期末贷方余额合计数填列。如“预收账款”科目所属各明细科目期末有借方余额,应在资产负债表“应付账款”项目内填列。 ( )

A.正确

B.错误

解析: “预收款项”项目应根据“预收账款”和“应收账款”科目所属各明细科目的期末贷方余额合计数填列。如“预收账款”科目所属各明细科目期末有借方余额,应在资产负债表“应收账款”项目内填列。

下列各项中,属于工业企业其他业务收入的有( )。

A.材料销售收入

B.销售商品收入

C.包装物出租收入

D.销售随同商品出售且单独计价的包装物取得的收入

销售商品收入是工业企业的主营业务收入。

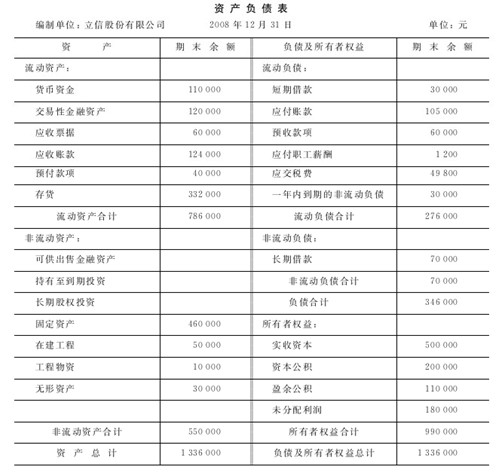

立信股份有限公司2008年12月31日的有关资料如下:

(1)科目余额表:

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款———A公司借方余额100000元

应收账款———B公司贷方余额20000元

预付账款明细资料如下:

预付账款———C公司借方余额10000元

预付账款———D公司贷方余额30000元

应付账款明细资料如下:

应付账款———E公司贷方余额75000元

应付账款———F公司借方余额30000元

预收账款明细资料如下:

预收账款———G公司贷方余额40000元

预收账款———H公司借方余额30000元

(3)长期借款共两笔,金额及期限如下:

①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。

②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。

要求:编制立信股份有限公司2008年12月31日的资产负债表。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-23

- 2021-06-22

- 2020-05-10

- 2020-03-02

- 2020-01-08

- 2020-03-08

- 2020-11-29

- 2020-12-02

- 2019-03-16

- 2020-07-01

- 2020-04-01

- 2020-09-21

- 2020-11-22

- 2020-09-25

- 2020-09-16

- 2020-01-22

- 2019-11-13

- 2020-03-24

- 2021-07-03

- 2021-08-11

- 2021-04-16

- 2019-03-20

- 2020-11-29

- 2020-03-23

- 2020-09-21

- 2021-04-15

- 2021-07-02

- 2021-01-26

- 2021-07-07

- 2020-07-04