2022年银行从业资格考试《个人贷款(中级)》模拟试题(2022-04-06)

发布时间:2022-04-06

2022年银行从业资格考试《个人贷款(中级)》考试共115题,分为单选题和多选题和判断题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、借款人()等现象,是个人汽车贷款信用风险的重要表现形式。【多选题】

A.恶意欺诈

B.骗贷

C.贷款后恶意转移资产

D.还款能力的降低

E.还款意愿变化

正确答案:A、B、C

答案解析:借款人恶意欺诈、骗贷和贷款后恶意转移资产的逃废债等现象,是个人汽车贷款信用风险的重要表现形式。

2、汽车的流动性较强,即使对所购汽车到交管部门进行了抵押登记,由于借款人在申请贷款时提供的就是虚假信息,借款人一旦潜逃,抵押物也就无从查找。【判断题】

A.正确

B.错误

正确答案:A

答案解析:汽车经销商的欺诈风险的内容。一些不法经销商为了一己私利,采取收集、伪造借款人身份资料,代借款人签订借款合同,或者与借款人串通假借购车的名义取得个人汽车贷款,将款项挪作他用、挥霍一空或携款潜逃。此类借款风险较大,因为客户身份不真实,借款合同等法律性文件非借款人签署,无法向借款人追索,而经销商一般也无还款能力,即使银行与保险公司签订了合作协议并由借款人向保险公司投保,保险公司也可能因投保人有欺诈事实而主张拒绝赔付。

3、在发放商用房贷款前,需要落实的贷款条件有( )。【多选题】

A.借款人首付款已全额支付或到位

B.借款人所购商用房为新建房的,要确认项目工程进度符合中国人民银行规定的有关放款条件

C.需要办理保险、公证等手续的,有关手续已经办理完毕

D.对采取抵(质)押的贷款,要落实贷款抵(质)押手续

E.对自然人作为保证人的,应明确并落实履行保证责任的具体操作程序

正确答案:A、B、C、D、E

答案解析:贷款发放前,贷款发放人应落实有关贷款发放条件,主要包括:(1)需要办理保险、公证等手续的,有关手续已经办理完毕;(2)对采取委托扣划还款方式的借款人,要确认其已在银行开立还本付息账户用于归还贷款;(3)对采取抵(质)押的贷款,要落实贷款抵(质)押手续;(4)对自然人作为保证人的,应明确并落实履行保证责任的具体操作程序;对保证人有保证金要求的,应要求保证人在银行存入一定期限的还本付息额的保证金。贷款发放前,贷款发放人应落实有关贷款发放条件。个人住房贷款应重点确认借款人首付款是否已全额支付到位以及借款人所购房屋为新建房的,要确认项目工程进度符合人民银行规定的有关放款条件,其他内容请遵守个人贷款的规定。

4、采用收益法进行资产评估的前提条件包括()【多选题】

A.要有一个活跃的公开市场

B.公开市场上要有可比的资产及其交易活动

C.被评估资产的未来预期收益可以预测并可以用货币衡量

D.资产的拥有者获得预期收益所承担的风险也可以预测并可以用货币衡量

E.被评估资产预期获利年限可以预测

正确答案:C、D、E

答案解析:采用收益法必须具备的前提条件是:(1)被评估资产的未来预期收益可以预测并可以用货币衡量;(2)资产的拥有者获得预期收益所承担的风险也可以预测并可以用货币衡量;(3)被评估资产预期获利年限可以预测。AB项是市场法的前提条件。

5、个人信用报告中涉及的基本信息内容包括()。【多选题】

A.出生日期

B.姓名

C.性别

D.联系电话

E.工作单位

正确答案:A、B、C、D、E

答案解析:个人信用报告中涉及的基本信息内容包括:姓名、性别、身份证号码、出生日期、工作单位、通讯地址、邮政编码、户籍地址、联系电话、电子邮箱、最高学历、最高学位、婚姻状况、配偶姓名、配偶身份证号码、配偶单位、配偶联系电话等。

6、借款人虽能还本付息,但已存在影响贷款本息及时、全额偿还的不良因素属于( )【单选题】

A.关注贷款

B.次级贷款

C.可疑贷款

D.损失贷款

正确答案:A

答案解析:贷款划分为正常、关注、次级、可疑和损失五类。关注贷款:借款人虽能还本付息,但已存在影响贷款本息及时、全额偿还的不良因素。次级贷款:借款人的正常收入已不能保证及时、全额偿还贷款本息,需要通过出售、变卖资产、对外借款、保证人、保险人履行保证、保险责任或处理抵(质)押物才能归还全部贷款本息。可疑贷款:贷款银行已要求借款人及有关责任人履行保证、保险责任,处理抵(质)押物,预计贷款可能发生一定损失,但损失金额尚不能确定。损失贷款:借款人无力偿还贷款;履行保证、保险责任和处理抵(质)押物后仍未能清偿的贷款及借款人死亡,或依照《中华人民共和国民法通则》的规定,宣告失踪或死亡,以其财产或遗产清偿后,仍未能还清的贷款。

7、在个人住房贷款中,保证担保的法律风险主要表现在( )。【多选题】

A.未明确连带责任保证

B.当事人在保证合同中对保证方式没有约定或者约定不明确

C.保证人保证资格有瑕疵或缺乏保证能力

D.借款人互相提供保证

E.未明确保证期间或保证期间不明

正确答案:A、B、C、D、E

答案解析:保证担保的法律风险,主要表现在:未明确连带责任保证,按照《民法典》第六百八十六条的规定,当事人在保证合同中对保证方式没有约定或者约定不明确的,按照一般保证承担保证责任,是对担保责任的重大修订,如果在保证合同约定不明,将导致追索的难度大;未明确保证期间或保证期间不明;保证人保证资格有瑕疵或缺乏保证能力;借款人互相提供保证无异于发放信用贷款。

8、有效的贷后管理工作的作用不包括( )。【单选题】

A.有助于银行业金融机构提高风险管理水平

B.防范风险于未然

C.控制信贷资产质量

D.有助于贷款人防范信用风险和法律风险

正确答案:D

答案解析:有效的贷后管理工作有助于银行业金融机构提高风险管理水平,防范风险于未然,控制信贷资产质量,是银行业金融机构建立长期、长效发展机制的基石。

9、下列关于个人贷款合作单位营销的说法,不正确的是( )。【单选题】

A.对于一手个人住房贷款而言,较为普遍的贷款营销方式是银行与房地产开发商合作的方式

B.对于一手个人住房贷款而言,在借款人购买的房屋没有办好抵押登记之前,由银行提供阶段性或全程担保

C.对于二手个人住房贷款而言,商业银行最主要的合作单位是房地产经纪公司

D.商业银行与经销商合作的典型做法是与其签署合作协议,由经销商向银行提供客户信息或推荐客户

正确答案:B

答案解析:对于一手个人住房贷款而言,较为普遍的贷款营销方式是银行与房地产开发商合作的方式,这种合作方式是指房地产开发商与贷款银行共同签订《商品房销售贷款合作协议》,由银行向购买该开发商房屋的购房者提供个人住房贷款,借款人用所购房屋作抵押,在借款人购买的房屋没有办好抵押登记之前,一般要求由开发商提供阶段性或全程担保。对于二手个人住房贷款而言,商业银行最主要的合作机构是房地产经纪公司。商业银行与经销商合作的典型做法是与其签署合作协议,由经销商向银行提供客户信息或推荐客户

10、在出现房地产泡沫时,采用市场法有可能()。【单选题】

A.高估房价

B.低估房价

C.无法估价

D.正常估价

正确答案:A

答案解析:在出现房地产泡沫时,采用市场法有可能高估房价。

下面小编为大家准备了 银行从业 的相关考题,供大家学习参考。

A,B两种债券为3年期债券,每年付息,永不偿付年金,债券A的票面利率为6%,债券B的票面利率为10%,若他们的到期收益率均等于市场利率,则( )。

A.债券A的久期小于债券B的久期

B.债券A的久期大于债券B的久期

C.债券A的久期等于债券B的久期

D.无法判断两者久期关系

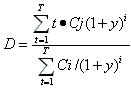

在计算中,某一金融工具的久期等于金融工具各期现金流发生的相应的时间乘以各期现值与金融工具现值的商。数学公式为

式中;D代表久期,t代表金融工具的现金流发生的时间,D代表金融工具第t期的现金流量,p为收益率或当前市场利率。根据题意,t,Ct,Y均相等,与债券的票面利率无关,因此债券A,B久期相等。

式中;D代表久期,t代表金融工具的现金流发生的时间,D代表金融工具第t期的现金流量,p为收益率或当前市场利率。根据题意,t,Ct,Y均相等,与债券的票面利率无关,因此债券A,B久期相等。

()原则是市场细分的基础。

A.经济性

B.可进人性

C.可衡量性

D.差异性

可衡量性原则,即银行所选择的细分变量是能用一定的指标或方法去度量的,各考核指标可以量化,这也是市场细分的基础。

下列关于组合资产模型监测商业银行组合风险的说法,正确的是( )。 A.主要是对信贷资产组合的授信集中度和结果进行分析监测 B.必须直接估计每个敞口之间的相关性 C.Credit Portfo1io View模型直接估计组合资产的未来价值概率分布 D.Credit Metrics模型需要直接估计各敞口之间的相关性

通常有两种方法:估计各敞口之间的相关性,从而得到整体价值的概率分布;不直接处理各敞口之间的相关性,而把暴露在该风险类别下的投资组合看成一个整体,直接估计该组合资产的未来价值概率分布,包括Credit Metrics模型、Credit Portfo1io View模型等。

验证的流程和结果应得到独立于验证设计和实施部门之外的部门审阅。( ) A.对 B.错

略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2021-08-31

- 2020-01-06

- 2022-05-18

- 2021-10-06

- 2021-09-07

- 2021-03-26

- 2021-03-22

- 2020-01-27

- 2022-03-03

- 2020-09-16

- 2020-08-19

- 2022-05-10

- 2022-04-07

- 2020-06-20

- 2019-10-31

- 2021-01-17

- 2019-11-17

- 2021-12-13

- 2020-02-24

- 2020-06-26

- 2020-07-31

- 2020-03-01

- 2022-03-16

- 2021-10-29

- 2021-08-22

- 2021-04-22

- 2020-05-26

- 2020-03-12

- 2020-05-20