2020年税务师职业资格考试《税务服务实务》历年真题(2020-11-06)

发布时间:2020-11-06

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列项目在计算个体工商户的个人所得税应纳税所得额时,可以在税前扣除的是( )。【单选题】

A.税款的滞纳金

B.被没收的财物损失

C.行政罚款支出

D.生产过程中耗费的原料成本

正确答案:D

答案解析:ABC均不可税前扣除。

2、下列关于发票的说法,正确的有( )。【多选题】

A.单位办理注销税务登记的同时应当办理发票的缴销手续

B.小规模纳税人只能开具增值税普通发票

C.增值税一般纳税人在不能开具专用发票的情况下,也可以使用普通发票

D.增值税电子普通发票的受票方自行打印的纸质发票无效

E.发票应当使用中文印刷,民族自治地方可以同时使用当地通用的一种民族文字

正确答案:A、C、E

答案解析:选项B,自2020年2月1日起,小规模纳税人(其他个人除外)可以自行开具增值税专用发票。选项D,增值税电子普通发票的受票方自行打印的纸质发票与增值税普通发票效力相同。

3、关于行政复议参加人的说法,正确的是( )。【单选题】

A.被申请人可以委托本机关以外人员参加行政复议

B.第三人不参加行政复议,不影响行政复议案件的审理

C.对税务机关委托的单位和个人的代征行为不服的,受托的单位和个人为被申请人

D.申请人、第三人可以委托1-5名代理人参加行政复议

正确答案:B

答案解析:选项A,被申请人不得委托本机关以外人员参加行政复议;选项C,对税务机关委托的单位和个人的代征行为不服的,委托税务机关为被申请人;选项D,申请人、第三人可以委托1-2名代理人参加行政复议。

4、下列油类产品中,应征收资源税的是( )。【单选题】

A.机油

B.汽油

C.人造石油

D.天然原油

正确答案:D

答案解析:天然原油属于资源税征税范围,应征收资源税。机油、汽油、人造石油均不征收资源税。

5、下列适用企业所得税研究开发费用加计扣除政策的行业是( )。【单选题】

A.烟草制造业

B.新能源汽车制造业

C.房地产业

D.娱乐业

正确答案:B

答案解析:不适用税前加计扣除政策的行业:烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业、财政部和国家税务总局规定的其他行业。

6、某企业2016年占地5万平方米,其中2万平方米是该企业开办的技术学校用地,该地区城镇土地使用税年税额为5元/平方米,该企业2016年应缴纳的城镇土地使用税是()万元。【单选题】

A.20

B.25

C.12.5

D.15

正确答案:D

答案解析:税法规定,企业办的学校,其用地能与企业其他用地明确区分的可以比照由国家财政部门拨付事业经费的单位自用的土地免征城镇土地使用税。该企业应缴纳城镇土地使用税=(50000-20000)×5÷10000=15(万元)

7、下列纳税人应作为纳税评估重点分析对象的有( )。【多选题】

A.税务稽查中未发现问题的纳税人

B.重点税源户

C.纳税信用等级低下的纳税人

D.办理延期纳税申报的纳税人

E.税负异常变化的纳税人

正确答案:B、C、E

答案解析:重点分析对象:重点税源户、特殊行业的重点企业、税负异常变化、长时间零税负和负税负申报、纳税信用等级低下、日常管理和税务检查中发现较多问题的纳税人。

8、下列关于追征纳税人未缴、少缴税款的说法,正确的是( )。【单选题】

A.对于骗税行为,税务机关可以在10年内追征纳税人所骗取的税款

B.因税务机关的责任造成少缴税款,税务机关可以在5年内要求纳税人补缴税款

C.因纳税人非主观故意造成少缴税款,一般情况下税务机关的追征期限为2年

D.纳税人因计算错误造成少缴税款,一般情况下税务机关的追征期为3年,同时加收滞纳金

正确答案:D

答案解析:选项A,对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,税务机关可以无限期追征。选项B,因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在3年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。选项C,因纳税人、扣缴义务人计算错误等失误未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。

9、房地产开发企业中的增值税一般纳税人,销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),其增值税销售额应以取得的全部价款和价外费用,扣除受让土地时( )。【多选题】

A.向政府部门支付的拆迁补偿费用

B.向政府部门支付的征地费用

C.向建筑企业支付的土地前期开发费用

D.向其他单位或个人支付的土地出让收益

E.向其他单位或个人支付的拆迁补偿费用

正确答案:A、B、E

答案解析:“向政府部门支付的土地价款”,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等,在取得土地时向其他单位或个人支付的拆迁补偿费用也允许在计算销售额时扣除。

10、増值税一般纳税人取得走逃(失联)企业开具的异常増值税扣税凭证,下列处理符合规定的有( )。【多选题】

A.在核实符合增值税进项税额抵扣规定前,尚未申报抵扣的,暂不允许抵扣

B.在核实符合增值税进项税额抵扣规定前,已申报抵扣的,一律先做进项税额转出

C.在核实符合增值税进项税额抵扣规定前,尚未申报抵扣的,暂先允许抵扣

D.在核实符合增值税进项税额抵扣规定前,已申报抵扣的,暂先不做进项税转出

E.在核实符合增值税进项税额抵扣规定后,尚未申报抵扣的,可继续申报抵扣

正确答案:A、B、E

答案解析:増值税一般纳税人取得异常凭证,尚未申报抵扣的,暂不允许抵扣;已经申报抵扣的,一律先作进项税额转出;经核实,符合现行增值税进项税额抵扣相关规定的,企业可继续申报抵扣。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.合并前的纳税人继续履行未履行的纳税义务

C.合并后的纳税人对未履行的纳税义务承担连带责任

D.合并前的纳税人对未履行的纳税义务承担连带责任

B.未按规定时限办理一般纳税人登记手续的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在15日内向主管税务机关办理相关手续

C.登记一般纳税人的经营期是指在纳税人存续期内的连续经营期间,不含未取得销售收入的月份

D.纳税人登记为一般纳税人后,不得转为小规模纳税人,国家税务总局另有规定的除外

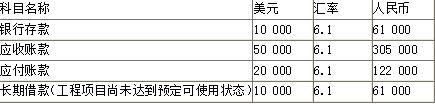

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<4>.计入1月份损益的汇兑损益金额为( )元。

B.4000

C.6000

D.0

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-15

- 2020-04-04

- 2020-07-22

- 2020-02-19

- 2019-11-30

- 2020-08-26

- 2021-12-19

- 2020-10-27

- 2019-11-12

- 2021-08-15

- 2020-06-24

- 2020-09-11

- 2021-02-16

- 2020-02-05

- 2020-07-26

- 2021-03-08

- 2021-07-03

- 2020-03-01

- 2021-09-04

- 2020-01-10

- 2021-07-01

- 2020-04-29

- 2020-01-08

- 2021-01-09

- 2019-12-25

- 2020-07-16

- 2021-03-05

- 2020-10-30

- 2019-12-01

- 2020-11-04