2020年税务师职业资格考试《税法Ⅰ》历年真题(2020-11-16)

发布时间:2020-11-16

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列纳税人中,年应税销售额超过规定标准但可以选择按照小规模纳税人纳税的有( )。【多选题】

A.会计核算健全的单位

B.非企业性单位

C.自然人

D.不经常发生应税行为的企业

E.不经常发生应税行为的个体工商户

正确答案:B、D、E

答案解析:选项A:应登记为一般纳税人。选项C:年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。

2、下列属于税法基本原则的是( )。【单选题】

A.新法优于旧法

B.程序法优于实体法

C.特别法优于普通法

D.税收合作信赖主义

正确答案:D

答案解析:(1)税法基本原则可以概括成税收法律主义、税收公平主义、税收合作信赖主义、实质课税原则;(2)选项ABC属于税法适用原则。

3、业务(4)准予从销项税额抵扣的进项税额( )万元。【客观案例题】

A.0.22

B.0.33

C.1.58

D.3.96

正确答案:D

答案解析:纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的,其进项税额准予从销项税额中全额抵扣。

4、增值税一般纳税人购进的下列服务中,进项税额不得从销项税额中抵扣的是( )。【单选题】

A.咨询服务

B.贷款服务

C.信息技术服务

D.信息技术服务

正确答案:B

答案解析:购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,其进项税额不得从销项税额中抵扣。

5、业务(1)应纳增值税( )万元。【客观案例题】

A.2563.11

B.4190.48

C.4834.95

D.7904.76

正确答案:D

答案解析:业务(1)应纳增值税=166000÷(1+5%)×5%=7904.76(万元)。

6、2019年5月,某运输公司(增值税一般纳税人)为灾区无偿提供运输服务,发生运输服务成本2万元,成本利润率10%,无最近时期同类服务的平均价格;当月为A企业提供运输服务,取得含税收入5.5万元。该运输公司当月上述业务的销项税额( )万元。【单选题】

A.0.45

B.0.55

C.0.72

D.0.77

正确答案:A

答案解析:输公司当月销项税额=5.5÷(1+9%)×9%=0.45(万元)。

7、下列应按照“有形动产租赁服务”缴纳增值税的有( )。【多选题】

A.航空运输的干租业务

B.有形动产经营性租赁

C.有形动产融资租赁

D.水路运输的期租业务

E.水路运输的程租业务

正确答案:A、B、C

答案解析:选项DE:水路运输的期租业务、程租业务属于“交通运输服务”。

8、关于环境保护税,下列说法正确的有( )。【多选题】

A.环境保护税纳税人不包括家庭和个人

B.环境保护税纳税人不包括家庭和个人

C.环境保护税收入全部归地方

D.机动车和船舶排放的应税污染物暂时免征环境保护税

E.环境保护税是原有的排污费“费改税”平移过来的税收

正确答案:A、C、D、E

答案解析:选项B:环境保护税税额为定额税和浮动定额税结合。

9、关于W项目清算,下列说法正确的有( )。【客观案例题】

A.该公司清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

B.主管税务机关必须指定税务中介机构对该项目的清算进行审核鉴证

C.该公司应在收到清算通知书之日起90日内办理清算手续

D.该公司可以委托税务中介机构对清算项目进行审核鉴证,并出具《土地增值税清算税款鉴证报告》

E.undefined

正确答案:A、C、D

答案解析:选项E:税务中介机构受托对清算项目审核鉴证时,应按税务机关规定的格式对审核鉴证情况出具鉴证报告。对符合要求的鉴证报告,税务机关可以采信。

10、W项目清算时允许扣除的与转让房地产有关的税金( )万元。【客观案例题】

A.285.71

B.310.71

C.2666.67

D.2691.67

正确答案:A

答案解析:增值税=50000÷(1+5%)×5%=2380.95(万元),W项目清算时允许扣除的与转让房地产有关的税金=2380.95×(7%+3%+2%)=285.71(万元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.住房贷款利息

C.大病医疗

D.赡养老人

(1)2013年1月1日,甲公司向丙银行贷款800万元专门用于已开工的厂房建设,年利率为6%,贷款期限为3年,并已全部用于支付工程款,2014年1月1日甲公司又向丁银行贷款600万元,年利率为8%,贷款期限为3年。

(2) 2014年4月1日和7月1日,甲公司因厂房建设支付工程款的需要分别使用从丁银行取得的贷款200万元和100万元。

(3) 2014年12月2日,根据厂房建设需要,甲公司自乙公司采购设备-一台,设备不含税价400万元(适用增值税税率为17%),款项尚未支付,已取得增值税专用发票。

(4)甲公司发生财务困难,2015年1月1日,与丁银行协商并达成协议,对丁银行的贷款进行债务重组,丁银行对该项贷款未计提减值准备,丁银行同意将该笔贷款期限延长至2017年12月31日,免除积欠利息30万元,本金减至580万元,年利率降到6%,利息仍按年支付,同时规定,自2015年起,若甲公司当年盈利,则年利率恢复至8%,若当年未盈利,则年利率维持6%,甲公司估计在债务重组后很可能盈利。

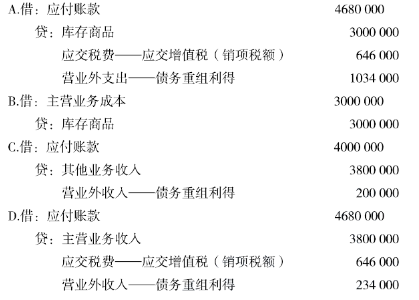

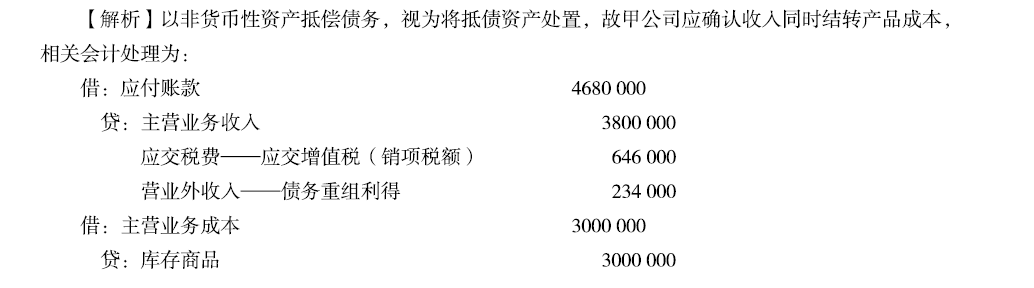

(5) 2015年6月1日,甲公司与乙公司达成债务重组协议,以其一批产品抵偿所欠乙公司设备的款项,该批产品的不含税售价为380万元,实际成本为300万元,按规定开具了增值税专用发票,乙公司已对该笔贷款按6%比例计提了坏账准备。

假设甲公司建设的厂房于2014年12月31日达到预定可使用状态,除此厂房建设外,甲公司无其他工程建设项目;不考虑其他相关税费。

根据上述资料,回答下列问题: .

甲公司对与乙公司的债务重组时,应作的会计分录正确的有()。

B.16.8

C.17

D.16

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-10-24

- 2021-04-26

- 2021-06-03

- 2020-09-11

- 2021-08-03

- 2020-12-22

- 2020-12-29

- 2020-05-05

- 2020-06-14

- 2021-01-20

- 2020-01-18

- 2020-07-27

- 2021-04-18

- 2020-03-05

- 2021-07-04

- 2021-01-20

- 2020-04-27

- 2021-05-15

- 2020-04-11

- 2021-02-09

- 2020-08-17

- 2021-01-20

- 2021-07-23

- 2021-03-31

- 2020-07-23

- 2020-02-11

- 2019-10-24

- 2020-03-22

- 2020-08-29

- 2020-02-27