2022年税务师职业资格考试《涉税服务相关法律 》章节练习(2022-02-23)

发布时间:2022-02-23

2022年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第二章 行政许可法律制度5道练习题,附答案解析,供您备考练习。

1、根据《行政许可法》和其他有关规定,行政许可的实施主体有( )。【多选题】

A.有行政许可权的行政机关

B.法律、法规授权的具有管理公共事务职能的组织

C.行政机关委托的具有管理公共事务职能的组织

D.行政机关下属的事业单位

E.行政机关依法委托的其他行政机关

正确答案:A、B、E

答案解析:本题考核行政许可的实施主体。只有行政机关委托的其他行政机关才能实施行政许可,其他的组织不能接受委托实施行政许可。所以选项C错误。行政机关下属的事业单位不是行政许可的实施主体,只有在法律、法规有授权的情况下,行政机关下属的具有管理公共事务职能的事业单位才能实施行政许可。所以选项D错误。

2、根据《行政许可法》规定,税务机关拟作出某项直接涉及许可申请人与他人之间重大利益关系的税务行政许可决定的,在作出决定前,税务机关应当( )。【单选题】

A.告知有关人员享有申请复议或者提起行政诉讼的权利

B.在受理许可申请之日起5日内告知有关人员享有要求听证的权利

C.告知有关人员有权在被告知听证权利之日起5日内提出听证申请

D.在收到听证申请后10内组织听证

正确答案:C

答案解析:本题考核行政许可听证程序。因为行政机关在作出行政许可决定之前,应当告知申请人、利害关系人享有要求举行听证的权利;在作出行政许可决定之后,行政机关应告知有关人员享有申请复议或者提起行政诉讼的权利。所以选项A错误。对于行政机关告知申请人和利害关系人有听证权利的期限法律没有规定。所以选项B错误。申请人、利害关系人提出听证的期限是在被告知听证权利之日起5日内,行政机关应当在收到听证申请后20日内组织听证。所以选项D错误。

3、行政许可采取统一办理或者联合办理、集中办理的,办理的时间不得超过45日,45日内不能办结的,经有权人员批准,可以延长15日,并应当将延长期限的理由告知申请人。根据行政许可法律制度的规定,该有权人员是( )。【单选题】

A.本机关负责人

B.上级主管机关负责人

C.本级人民政府负责人

D.上级人民政府负责人

正确答案:C

答案解析:(1)行政机关不能当场作出行政许可决定,需要延长决定期限的,应当经“本机关负责人”批准;(2)行政许可采取统一办理或者联合办理、集中办理,需要延长决定期限的,应当经“本级人民政府负责人”批准。

4、下列有关行政许可实施主体的各项表述中,符合法律规定的有( )。【多选题】

A.所有行政机关都可以成为行政许可的实施主体

B.法律、法规授权的具有管理公共事务职能的组织,在法定授权范围内,可以以自己的名义实施行政许可

C.行政机关在法定职权范围内,依照法律、法规、规章的规定,可以委托其他行政机关实施行政许可

D.受委托实施行政许可的行政机关在委托范围内,以自己名义实施行政许可

E.受委托行政机关只能在受托范围内转委托其他行政机关,但不得再委托其他组织或者个人实施行政许可

正确答案:B、C

答案解析:(1)选项A:只有具有行政许可权的行政机关才有权实施行政许可;(2)选项C:行政机关只能依法委托“其他行政机关”实施行政许可,不能委托其他法人、组织或个人实施行政许可;(3)选项D:受委托实施行政许可的行政机关在委托范围内,以“委托机关”的名义实施行政许可;(4)选项E:受委托的行政机关不得再行委托,其他行政机关、其他组织或者个人均不可。

5、下列关于行政许可或者行政确认的表述中,正确的是( )。【单选题】

A.减免税审批属于行政许可

B.道路交通事故责任认定属于行政确认

C.行政许可属于依职权的行政行为

D.行政确认属于依申请的行政行为

正确答案:B

答案解析:本题考核行政许可和行政确认的区别。减免税审批就是减免税资格审批,属于确认类行政审批,不是行政许可。所以选项A错误。道路交通事故责任认定,主要是对事实的甄别,属于行政确认。所以选项B正确。行政许可是依申请的行政行为。所以选项C错误。行政确认既可以依申请也可以依职权作出。所以选项D错误。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或者偿还本金

C.投资企业对被投资企业净资产拥有所有权

D.投资企业不具有选举权和被选举权

E.投资企业不参与被投资企业日常生产经营活动

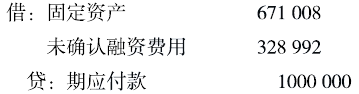

B.财务费用53680.64元,折旧44733.70元

C.财务费用45681元,折旧67101元

D.管理费用100000 元

2017年应计折旧额=671008/15=44733.70(元),分摊未确认融资费用记入财务费用额=(000000-328992)x 8%=53680.64(元)

B.6400

C.6800

D.10000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-25

- 2021-01-15

- 2020-12-26

- 2021-11-23

- 2020-03-28

- 2021-01-09

- 2021-08-16

- 2021-09-10

- 2020-03-26

- 2021-01-14

- 2022-02-08

- 2021-11-14

- 2020-02-27

- 2020-09-29

- 2021-10-22

- 2020-04-30

- 2020-05-01

- 2020-10-19

- 2020-07-03

- 2022-01-10

- 2020-08-23

- 2021-04-28

- 2022-02-04

- 2020-07-20

- 2021-10-26

- 2021-07-24

- 2020-11-02

- 2022-01-26

- 2020-03-22

- 2019-12-30