2020年税务师职业资格考试《涉税服务相关法律 》章节练习(2020-01-28)

发布时间:2020-01-28

2020年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第九章 债权法律制度5道练习题,附答案解析,供您备考练习。

1、某日大风,将某研究所架设的高压电线吹到了院墙外马路上。小学生吴明放学时恰好经过,不明所以,想把它捡起来拿回家玩,结果触电致残。小学生吴明的医疗费等费用应当由( )。【单选题】

A.吴明的监护人承担

B.某研究所承担

C.主要由某研究所承担,吴明的监护人适当分担

D.主要由吴明的监护人承担,某研究所适当分担

正确答案:B

答案解析:本题考核高度危险责任。从事高空、高压、地下挖掘活动或者使用高速轨道运输工具造成他人损害的,经营者应当承担侵权责任,但能够证明损害是因受害人故意或者不可抗力造成的,不承担责任。被侵权人对损害的发生有过失的,可以减轻经营者的责任。

1、有关甲公司8月20日中止履行合同行为,下列说法中,正确的有( )。【客观案例题】

A.甲公司行使的是同时履行抗辩权

B.甲公司行使的是先履行抗辩权

C.甲公司行使的是不安抗辩权

D.甲公司行使的是撤销权

E.甲公司随意中止合同履行,构成违约

正确答案:C

答案解析:应当先履行债务的当事人,有确切证据证明对方有转移财产、逃避债务的情形,可以行使不安抗辩权,中止履行合同。

1、汽车生产商甲承担产品责任的归责原则有( )。【客观案例题】

A.过错责任原则

B.无过错责任原则

C.过错推定责任原则

D.连带责任原则

E.补充责任原则

正确答案:B

答案解析:(1)我国侵权责任法的归责原则仅限于过错责任原则、无过错责任原则和过错推定责任原则3种;(2)“因产品存在缺陷造成他人损害的,生产者应当承担侵权责任”,即产品的生产者承担的产品责任,不以生产者有过错为必要——无过错责任原则。

1、李某在宏达超市购买了一个高压锅,拿回家使用时,高压锅爆炸,将李某的脸部及手部炸伤。后得知该高压锅是风华企业生产,经利通公司运输到宏达超市,对李某的损失,下列说法正确的有( )。【多选题】

A.李某可以向宏达超市主张违约责任

B.李某可以向宏达超市主张侵权损害赔偿

C.如果是高压锅本身有缺陷,则宏达超市在赔偿后,可以向风华企业追偿

D.如果是因为利通公司运输造成了高压锅破裂遇热水即爆炸的,宏达超市在赔偿后,有权向利通公司追偿

E.李某可以向风华企业主张违约责任赔偿

正确答案:A、B、C、D

答案解析:本题考核产品责任。李某与风华企业之间不存在合同关系,李某无权向风华公司主张违约责任。

1、甲、乙在履行建筑工程施工合同中存在先施工、后办理开工手续的行为。关于甲、乙行为的性质和有关责任的说法,正确的有( )。【客观案例题】

A.行为违法,甲、乙都应当承担行政责任

B.行为违法,法院应当判决甲、乙承担民事责任

C.甲、乙各自承担对外售房的责任

D.甲、乙承担连带责任

E.合同无效,建筑应当拆除

正确答案:A

答案解析:本题考核先施工、后办理开工手续行为的责任。《建筑法》第64条规定,违反本法规定,未取得施工许可证或者开工报告未经批准擅自施工的,责令改正,对不符合开工条件的责令停止施工,可以处以罚款。《建设工程质量管理条例》第57条规定,违反本条例规定,建设单位未取得施工许可证或者开工报告未经批准,擅自施工的,责令停止施工,限期改正,处工程合同价款1%以上2%以下的罚款。由此可知,先施工、后办理开工手续的行为属于行政违法行为,甲、乙都应当承担行政责任。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

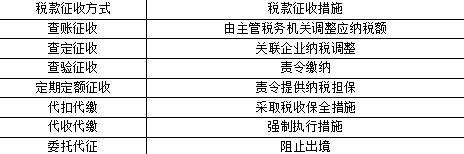

B.责令提供纳税担保

C.委托代征

D.采取税收保全措施

E.由主管税务机关核定应纳税额

B.电子商务经营者应当保证用户在提交订单前可以更正输入错误

C.电子商务当事人可以约定采用快递物流方式交付商品

D.快递物流服务提供者尽量使用环保包装材料,实现包装材料的减量化和再利用

B.在资产负债表日并未发生或存在

C.资产负债表日得以证实

D.期后发生的事项

E.对理解和分析财务报表产生重大影响的事项

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-01-07

- 2021-07-10

- 2020-06-06

- 2021-02-10

- 2020-10-03

- 2021-01-19

- 2020-09-18

- 2020-05-29

- 2020-10-30

- 2021-05-24

- 2020-02-25

- 2021-03-20

- 2021-05-22

- 2020-10-19

- 2021-06-19

- 2021-08-01

- 2019-11-28

- 2020-11-12

- 2020-09-21

- 2021-06-14

- 2021-02-27

- 2020-11-26

- 2020-06-27

- 2020-05-04

- 2020-01-14

- 2021-03-03

- 2020-09-25

- 2021-06-16

- 2020-06-14