2021年税务师职业资格考试《财务与会计》历年真题(2021-09-12)

发布时间:2021-09-12

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、2016年,MULTEX公布的甲公司股票的β系数是1.15,市场上短期国库券利率为3%、标准普尔股票价格指数的收益率是10%,则2016年甲公司股票的必要收益率是( )。【单选题】

A.10.50%

B.11.05%

C.10.05%

D.11.50%

正确答案:B

答案解析:本题考查的知识点是资本资产定价模型中的必要收益率的计算,必要收益率=3%+1.15×(10%-3%)=11.05%,所以本题选项B正确。

2、甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。【单选题】

A.36

B.60

C.84

D.100

正确答案:C

答案解析:本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000×20%×(59%-14%)-2000×(1+20%)×10%×(1-60%)=84(万元),所以选项C正确。

3、下列各项中,属于以后期间满足条件时不能重分类进损益的其他综合收益的是( )。【单选题】

A.因自用房产转化为以公允价值计量的投资性房地产确认的其他综合收益

B.因重新计量设定受益计划净负债或净资产形成的其他综合收益

C.因债权投资重分类为其他债权投资形成的其他综合收益

D.因外币财务报表折算差额形成的其他综合收益

正确答案:B

答案解析:选项B,因重新计量设定受益计划净负债或净资产形成的其他综合收益在以后期间不得转入损益。

4、黄河公司当期净利润800万元,财务费用50万元,存货减少5万元,应收账款增加75万元,应收票据减少20万元,应付职工薪酬减少25万元,预收账款增加30万元,计提固定资产减值准备40万元,无资产摊销额10万元,处置长期股权投资取得投资收益100万元。假设没有其他影响经营活动现金流量的项目,黄河公司当期经营活动产生的现金流量净额是( )万元。【单选题】

A.715

B.755

C.645

D.845

正确答案:B

答案解析:黄河公司当期经营活动产生的现金流量净额=800+50+5-75+20-25+30+40+10-100=755(万元)。

5、母公司将子公司分拆上市对完善公司治理结构发挥的主要功能有( )。【多选题】

A.压缩公司层级结构,使子公司更灵活面对挑战

B.使母公司更易于动用子公司资金投资新业务

C.解决母公司投资不足的问题

D.有效激励母公司管理层的工作积极性

E.使子公司获得自主的融资渠道

正确答案:A、C、E

答案解析:本题考查的知识点是分拆上市。分拆上市对完善公司治理结构发挥着重要功能,主要表现为以下七个方面:(1)使子公司获得自主的融资渠道;(2)有效激励子公司管理层的工作积极性;(3)解决投资不足的问题;(4)子公司利益的最大化;(5)压缩公司层阶结构,使企业更灵活面对挑战;(6)使子公司的价值真正由市场来评判;(7)反收购的考虑。所以选项A、C、E正确。

6、下列以外币计价的项目中,期末因汇率波动而产生的汇兑差额应计入当期其他综合收益的有( )。【多选题】

A.交易性金融资产

B.债权投资

C.其他权益工具投资

D.长期应付款

E.套期保值

正确答案:C、E

答案解析:选项A,交易性金融资产期末汇兑差额计入公允价值变动损益;选项B,债权投资期末汇兑差额计入财务费用;选项D,长期应付款期末汇兑差额计入财务费用。

7、与发行债券筹资相比,企业利用普通股股票筹集资金的优点包括( )。【多选题】

A.不需要偿还本金

B.能提高企业的社会声誉

C.资金成本较低

D.没有固定的利息支出

E.及时形成生产能力

正确答案:A、B、D

答案解析:本题考查的知识点是发行普通股股票的筹资特点。发行普通股股票的筹资特点:(1)两权分离,有利于公司自主经营管理;(2)资本成本较高,股票筹资比债务筹资的成本高;(3)能提高公司的社会声誉,促进股权流通和转让;(4)不易及时形成生产能力。所以选项B正确,选项C、E错误,与发行债券筹资相比,企业利用普通股股票筹集资金不需要偿还本金,也不需要支付固定的利息支出,所以选项A、D正确。

8、根据上述资料,长城公司“投资收益”账户的累计发生额为( )万元。【客观案例题】

A.110

B.104

C.—90

D.—96

正确答案:D

答案解析:长城公司“投资收益”账户的累计发生额=[200—(600—500)/10] ×30%(享有的2015年黄河公司调整后净利润的份额)+[—500—(600—500)/10] ×30%(享有的2016年黄河公司调整后净利润的份额)=—96(万元)。相关会计分录如下:2015年取得另外20%的股权投资时:借:长期股权投资——投资成本 3000 贷:其他权益工具投资——成本 800? ? ? ? ? ? ? ? ? ? ? ——公允价值变动 200? ? ? ? 银行存款 2000借:其他综合收益 200 贷:盈余公积 20? ? ? ? 利润分配——未分配利润 180借:长期股权投资——投资成本 300? ? ?贷:营业外收入 300 2015年发放和收到现金股利:借:应收股利 30 贷:长期股权投资——损益调整 30借:银行存款 30 贷:应收股利 302015年实现净利润200万元,调整后的净利润=200—(600—500)/10=190(万元)借:长期股权投资——损益调整 57(190×30%) 贷:投资收益 572016年发生净亏损500万元,调整后的净利润=—500—(600—500)/10=—510(万元)借:投资收益 153 贷:长期股权投资——损益调整 153(—510×30%)2016年其他综合收益增加200万元:借:长期股权投资——其他综合收益 60? ? 贷:其他综合收益 60(200×30%)2016年12月31日长期股权投资的账面价值=3000+300—30+57—153+60=3234(万元)。可收回金额为3000万元。借:资产减值损失 234? ? 贷:长期股权投资减值准备 234

9、2016年12月31日,长城公司“递延所得税负债”科目余额为( )万元。【客观案例题】

A.0

B.37.5

C.15

D.23.5

正确答案:B

答案解析:事项(2)产生应纳税暂时性差异=(1500 ×10%—0)=150(万元);2016年12月31日,长城公司“递延所得税负债”科目余额=150× 25%=37.5(万元)。

10、甲公司只生产销售一种产品,2016年销售量18万件。销售单价1000元/件,变动成本率65%,固定成本总额1050万元。则甲公司的经营杠杆系数是( )。【单选题】

A.1.15

B.1.20

C.1.10

D.1.05

正确答案:B

答案解析:本题考查的知识点是经营杠杆系数的计算,基期边际贡献=1000×18×(1-65%)=6300(万元),基期息税前利润=6300-1050=5250(万元),经营杠杆系数=基期边际贡献/基期息税前利润=6300/5250=1.20,所以选项B正确。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率

C.适用协定税率的进口货物有暂定税率的,应当从低适用税率

D.适用特惠税率的进口货物有暂定税率的,应当从高适用税率

E.适用普通税率的进口货物,不适用暂定税率

B.按奶牛寿命在税前分期扣除

C.按直线法以不低于3年折旧年限计算折旧税前扣除

D.按直线法以不低于10年折旧年限计算折旧税前扣除

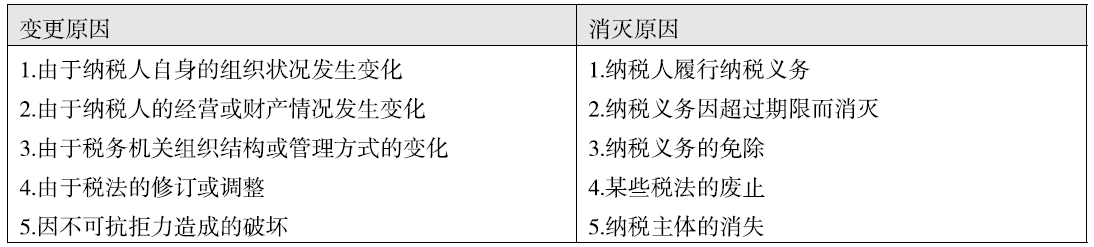

B.纳税人履行了纳税义务

C.税法修订或调整

D.纳税人经营或财产情况发生变化

E.纳税义务超过追缴期限

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-09

- 2020-09-29

- 2021-02-14

- 2020-05-25

- 2020-02-05

- 2020-12-02

- 2020-03-16

- 2019-11-08

- 2020-07-20

- 2020-09-27

- 2021-05-24

- 2020-04-07

- 2020-10-09

- 2021-10-27

- 2021-12-03

- 2021-10-03

- 2021-03-30

- 2021-11-02

- 2020-09-07

- 2020-07-16

- 2020-09-19

- 2019-12-29

- 2020-01-28

- 2021-01-03

- 2021-01-13

- 2020-03-25

- 2019-12-10

- 2021-08-07

- 2022-02-12

- 2020-11-02