2020年税务师职业资格考试《财务与会计》历年真题(2020-07-28)

发布时间:2020-07-28

2020年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、2014年12月31日,长城公司持有以公允价值计量且其变动计入其他综合收益的金融资产的账面价值为( )万元。【客观案例题】

A.995

B.800

C.1000

D.795

正确答案:C

答案解析:以公允价值计量且其变动计入其他综合收益的金融资产期末以公允价值计量,公允价值变动计入其他综合收益,所以2014年12月31日该项以公允价值计量且其变动计入其他综合收益的金融资产的账面价值为其公允价值1000万元。

2、甲公司为延长乙设备的使用寿命,于2016年10月对其进行改良,11月完工,改良过程中发生相关支出共计32万元,改良时乙设备的账面原值为200万元。采用年限平均法计提折旧,预计使用年限为5年,预计净残值为零,已使用2年,已计提减值准备30万元,若被替换部分的账面原值为60万元,在2016年11月改良后乙设备的账面价值为( )万元。【单选题】

A.115

B.105

C.89

D.85

正确答案:C

答案解析:改良前,该项固定资产的账面价值=200-200/5×2-30=90(万元),2016年11月改良后乙设备的账面价值=90-(60-60/200×90)+32=89(万元)。

3、甲公司2014年12月1日购入一台设备,原值为200万元,预计可使用5年,预计净残值率为4%,采用年数总和法计提折旧。2016年12月31日,甲公司在对该设备账面价值进行检查时,发现存在减值迹象。根据当日市场情况判断,如果将该设备予以出售,预计市场价格为85万元,清理费用为3万元;如果继续使用该固定资产,预计未来3年现金流量值为80万元。假设不考虑相关税费,则2016年末该设备应计提减值准备为( )万元。【单选题】

A.35.6

B.4.8

C.2.8

D.0

正确答案:C

答案解析:可收回金额按照预计售价减去处置费用后的净额与未来现金拿流量现值两者中较高者确定,即可收回金额为82万元(85-3);计提减值准备前的账面价值=200-200×(1-4%)×(5+4)/15=84.8(万元),应计提减值准备=84.8-82=2.8(万元)。

4、下列各项股利分配政策中,有利于企业保持理想的资本结构、使综合资本成本降至最低的是( )。【单选题】

A.固定股利支付率政策

B.低正常股利加额外股利政策

C.固定股利政策

D.剩余股利政策

正确答案:D

答案解析:本题考查的知识点是股利分配政策,剩余股利政策的优点:留存收益优先满足再投资的需要,有助于降低再投资的资金成本,保持最佳的资本结构,实现企业价值的长期最大化。所以本题选项D正确。

5、2016年1月1日,黄河公司应确认的债务重组利得为( )万元。【客观案例题】

A.40

B.41

C.47

D.50

正确答案:C

答案解析:黄河公司应确认的债务重组利得=得到的豁免50-预计负债(8500-8300-50)×(7%-5%)=47(万元)。

6、甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。【单选题】

A.36

B.60

C.84

D.100

正确答案:C

答案解析:本题考查的知识点是运用销售百分比法计算外部融资额。外部融资需求量=2000×20%×(59%-14%)-2000×(1+20%)×10%×(1-60%)=84(万元),所以选项C正确。

7、2016年12月31日,长城公司“递延所得税负债”科目余额为( )万元。【客观案例题】

A.0

B.37.5

C.15

D.23.5

正确答案:B

答案解析:事项(2)产生应纳税暂时性差异=(1500 ×10%—0)=150(万元);2016年12月31日,长城公司“递延所得税负债”科目余额=150× 25%=37.5(万元)。

8、甲公司2015年和2016年的销售净利润率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为( )。【单选题】

A.不变

B.无法确定

C.上升

D.下降

正确答案:A

答案解析:本题考查的知识点是杜邦分析法,净资产收益率=销售净利润率×总资产周转率×权益乘数,权益乘数=资产总额/所有者权益总额=资产总额/(资产总额-负债总额)=1/(1-资产负债率),2015年净资产收益率=10%×6×权益乘数=0.6权益乘数,2016年净资产收益率=12%×5×权益乘数=0.6权益乘数,故2016年净资产收益率=2015年净资产收益率,所以选项A正确。

9、下列有关资产负债表日后调整事项账务处理的表述中,正确的有( )。【多选题】

A.涉及损益类的,通过“以前年度损益调整”科目核算

B.涉及利润分配调整的,直接在“利润分配——未分配利润”科目核算

C.涉及损益类的,直接调整相关会计科目及报表相关项目

D.无论是否涉及损益和利润分配,都直接调整财务报表相关项目的年末数

E.不涉及损益和利润分配的,直接调整相关会计科目及报表相关项目

正确答案:A、B、E

答案解析:资产负债表日后调整事项中涉及损益的事项通过“以前年度损益调整”科目核算,选项A正确,选项C错误;涉及利润分配调整的事项,直接在“利润分配—未分配利润”科目核算,选项B正确;不涉及损益以及利润分配的事项,调整相关科目,选项D错误,选项E正确。

10、下列各项中,属于“其他应收款”科目核算内容的有( )。【多选题】

A.代垫的已销商品运杂费

B.向职工收取的各种垫付款项

C.支付的租入包装物押金

D.应收的出租包装物租金

E.应收的各种罚款

正确答案:B、C、D、E

答案解析:代垫的已销商品运杂费,应通过“应收账款”科目核算。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

[章节备选为2019习题,可以学习没有变化的章节]

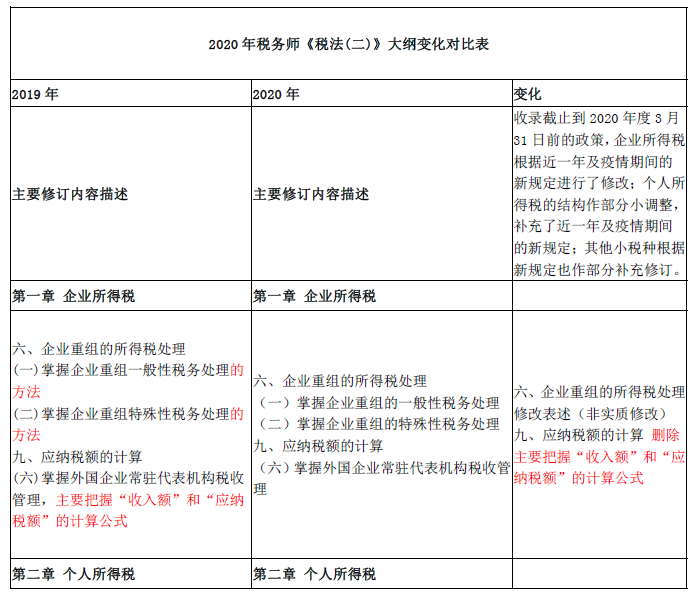

2020 年大纲与之前2019 年大纲,主要变化内容如下:

收录截止到2020 年度3 月31 日前的政策,企业所得税根据近一年及疫情期间的新规定进行了修改;

个人所得税的结构作部分小调整,补充了近一年及疫情期间的新规定;其他小税种根据新规定也作部分补充修订。

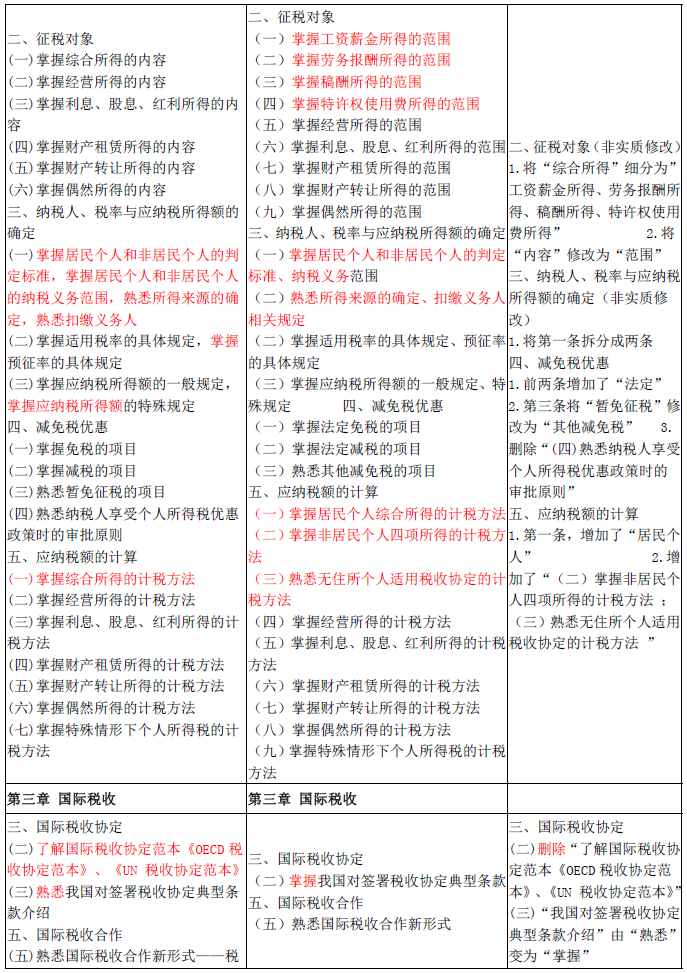

1.第二章个人所得税:掌握减免税的项目缩小了范围;应纳税额的计算,增加了掌握和熟悉非居民个人和无住所个人的计税方法。

2.第三章国际税收:“我国对签署税收协定典型条款介绍”由“熟悉”变为“掌握”。

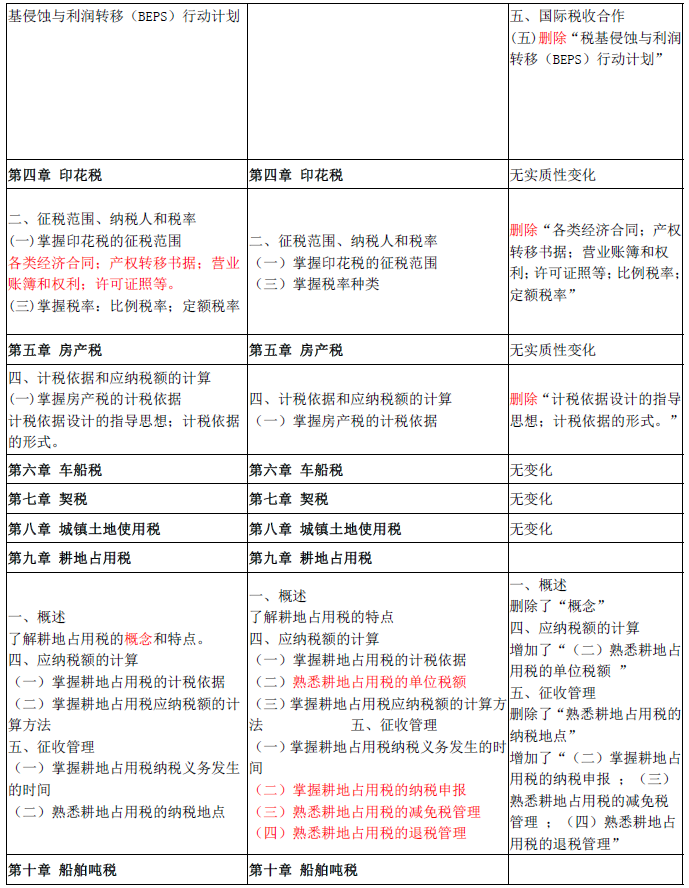

3.第九章耕地占用税:征收管理内容变化较大。

B.行政强制适当原则

C.禁止利用行政强制权谋取利益原则

D.保障当事人程序权利和法律救济权利原则

B.案头审核

C.定期审核

D.异地审核

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-22

- 2019-11-18

- 2021-04-01

- 2021-02-18

- 2020-07-16

- 2020-03-01

- 2020-07-09

- 2020-03-28

- 2020-03-16

- 2020-10-11

- 2020-02-12

- 2021-08-30

- 2020-06-24

- 2020-06-06

- 2021-06-19

- 2021-03-03

- 2021-08-16

- 2020-05-22

- 2020-03-21

- 2021-04-15

- 2020-03-29

- 2021-01-16

- 2020-08-15

- 2021-06-29

- 2021-04-04

- 2020-07-06

- 2020-07-22

- 2021-04-02

- 2020-07-08

- 2020-11-08