2021年税务师职业资格考试《财务与会计》历年真题(2021-06-08)

发布时间:2021-06-08

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、2016年1月1日,长江公司发行股票对其所有者权益的影响金额为( )万元。【客观案例题】

A.40

B.2400

C.800

D.2360

正确答案:D

答案解析:会计分录:借:长期股权投资—投资成本 2400 贷:股本 200 资本公积—股本溢价 2200借:资本公积—股本溢价 40 贷:银行存款 40长江公司发行股票对其所有者权益的影响金额=2400-40=2360(万元)。

2、长江公司2017年末的敏感性资产为2600万元,敏感性负债为800万元。2017年度实现销售收入5000万元,预计2018年度销售收入将提高20%,销售净利润率为8%,利润留存率为60%,则基于销售百分比法预测下,2018年度长江公司需从外部追加资金需要量为( )万元。【单选题】

A.312

B.160

C.93

D.72

正确答案:D

答案解析:外部融资额=(2600/5000-800/5000)×5000×20%-5000×(1+20%)×8%×60%=72(万元)。

3、长江公司2017年1月5日与黄河公司签订合同,为黄河公司的办公楼安装6套太阳能发电系统。合同总价格为180万元(不含增值税)。截至2017年12月31日,长江公司已完成2套。剩余部分预计在2018年4月1日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。长江公司按照已完成的工作量确定履约进度为60%。假定不考虑相关税费,长江公司2017年末应确认的收入为( )万元。【单选题】

A.0

B.180

C.60

D.108

正确答案:D

答案解析:长江公司2017年末应确认的收入=180×60%=108(万元)。

4、下列关于无形资产初始计量的表述中错误的是( )。【单选题】

A.通过债务重组取得的无形资产,应当以其公允价值入账

B.投资者投入的无形资产,应当按照投资合同或协议约定的价值入账,但投资合同或协议约定价值不公允的,应按无形资产的公允价值入账

C.通过政府补助取得的无形资产,应当按照公允价值入账,公允价值不能可靠取得的,按照名义金额入账

D.外购无形资产超过正常信用条件延期支付价款,实质上具有融资性质的,应按支付的购买总价款入账

正确答案:D

答案解析:外购无形资产超过正常信用条件延期支付价款,实质上具有融资性质的,应按所购无形资产购买价款的现值入账,选项D表述错误。

5、黄河公司2017年12月1日购入甲股票,并划分为以公允价值计量且其变动计入当期损益的金融资产,购入价格为85000元,另支付交易费用为100元。甲股票2017年12月31日的公允价值为92000元。黄河公司2018年12月1日将上述甲股票全部出售,出售价为104500元。假设不考虑其他税费,黄河公司上述投资活动对其2018年度利润总额的影响为( )。【单选题】

A.减少2000元

B.增加18500元

C.增加12500元

D.增加16500元

正确答案:C

答案解析:黄河公司上述投资活动对其2018年度利润总额的影响=104500-92000=12500(元)。会计处理如下:2017年12月1日借:交易性金融资产 85000 投资收益 100 贷:银行存款 851002017年12月31日借:交易性金融资产 7000 贷:公允价值变动损益 70002018年12月1日借:银行存款 104500 贷:交易性金融资产 92000 投资收益 12500借:公允价值变动损益 7000 贷:投资收益 7000

6、该投资项目的净现值是( )万元。【客观案例题】

A.71.35

B.99.22

C.52.34

D.90.96

正确答案:A

答案解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。

7、下列交易或事项,不通过“其他应付款”科目核算的是( )。【单选题】

A.应付经营租入固定资产租金

B.存出保证金

C.预付经营租入包装物租金

D.出租固定资产收取的押金

正确答案:B

答案解析:存出保证金应通过“其他应收款”科目核算。

8、长江公司2017年度应确认递延所得税资产为( )万元。【客观案例题】

A.37.5

B.127.5

C.90.0

D.115.0

正确答案:C

答案解析:2017年度确认的递延所得税资产金额=150×25%+210×25%=90(万元)。

9、长江公司2017年度资产负债表中所有者权益总额净增加( )万元。【客观案例题】

A.1187.5

B.1275.0

C.1225.0

D.1237.5

正确答案:D

答案解析:2017年度资产负债表中所有者权益净增加额=(1500-375)+150×(1-25%)=1237.5(万元)。

10、下列关于固定资产投资决策的表述中正确的有( )。【多选题】

A.净现值法适用性强,能基本满足项目年限相同的互斥投资方案的决策

B.净现值法适宜对投资额差别较大的独立投资方案的比较决策

C.内含报酬率法用于互斥投资方案决策时,如果各方案的原始投资额现值不相等,可能无法做出正确决策

D.年金净流量法适用于期限不同的投资方案的决策

E.投资回报率法没有考虑资金时间价值因素,不能正确反映建设期长短及投资方式等条件对项目的影响

正确答案:A、C、D、E

答案解析:净现值法不适宜对投资额差别较大的独立投资方案的比较决策,选项B错误。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.产权比率

C.销售利润率

D.现金比率

E.总资产周转率

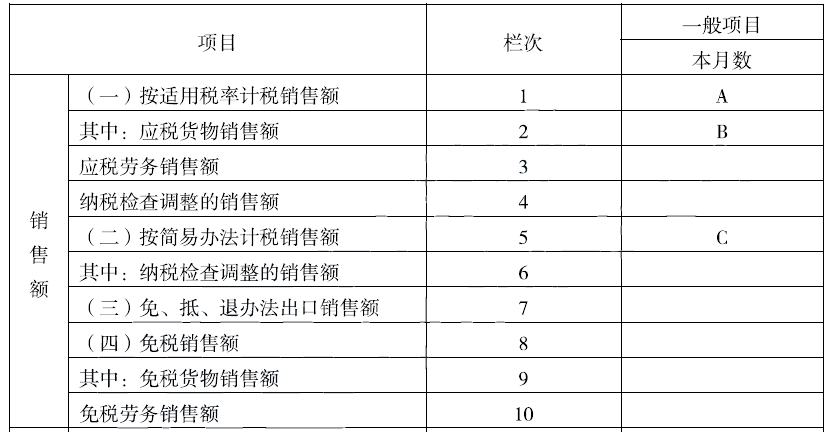

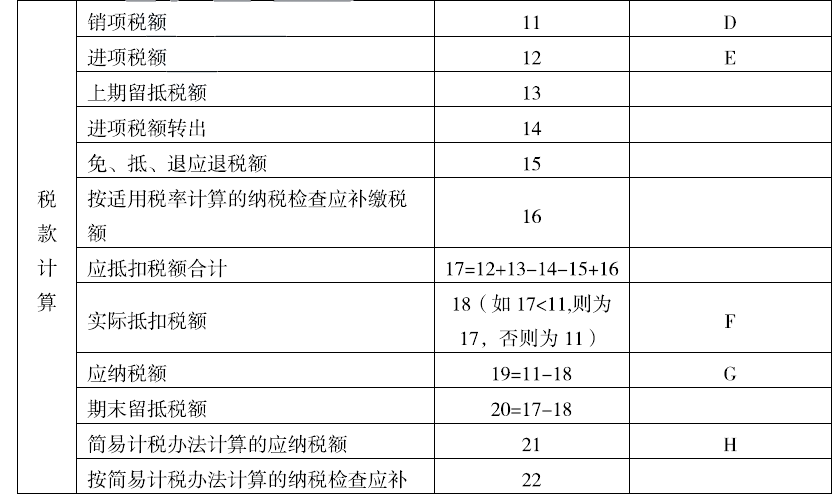

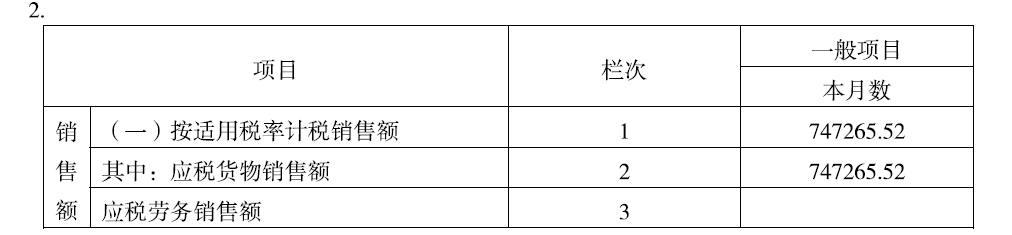

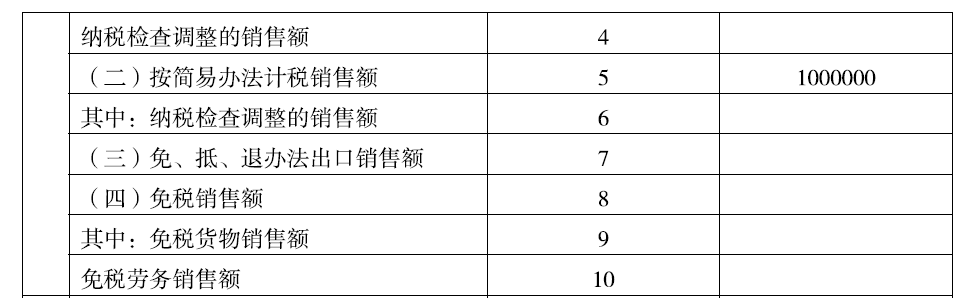

(1 )采取直接收款方式销售生产的A类面霜1500瓶,每瓶20克,每瓶不含税销售价400元,款项702000元已收存银行。

(2)销售生产的B类护肤液50箱,每箱20瓶,每瓶60毫升,每瓶含税售价63.18元,货物已发,款项63180元已收存银行。

(3)销售生产的C类面膜300盒,每盒5片,已开具增值税专用发票,注明总价27000元,增值税4320元,款项尚未收到。

(4)将A类面霜、B类护肤液各1瓶和C类面膜2片组成套装,以每套不含税价490元委托甲企业代销,已收到代销清单,当期代销100套,款项尚未收到。

(5)将本单位生产的C类面膜120盒作为“三八”节福利发放给本单位女职工。

(6)将2016年3月在本地自建的办公楼对外出租,一次性收取3年房租款1050000元,该企业采用简易计税方法计算增值税。

(7)本月材料采购情况如下表:

采购时均取得增值税专用发票,当月除珍珠粉的专用发票未认证,其他专用发票已通过认证,以上材料均未领用。

(8)支付销售化妆品发生的运输费用22000元,取得增值税专用发票载明金额20000元、税额2000元,当月已认证通过。

已知高档化妆品消费税税率为15%。

要求:

1.根据所列资料,逐笔计算当期应纳的增值税(销项税额、进项税额或应纳增值税额)和消费税。

2.根据资料填写下列增值税纳税申报表( 摘要)中所列字母对应的金额。( 2017年)

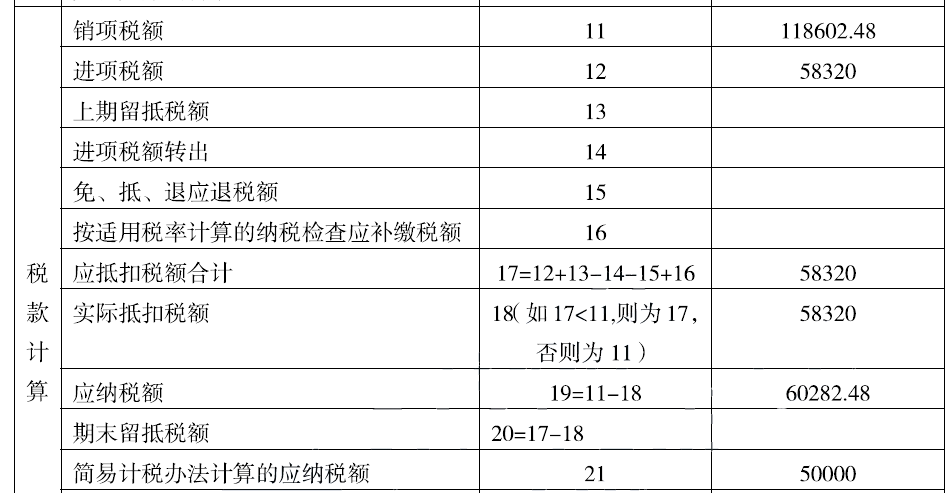

应计算增值税销项税额=400x 1500x 16%=96000 (元)

应纳消费税=400x 1500x 15%=90000 (元)

业务(2) B类护肤液每毫升不含税价格=63.18/ ( 1+16%) /60=0.91 (元),不属于高档化妆品。

应计算增值税销项税额=63.18/ ( 1+16%) x20x 50x 16%=8714.48 (元)

业务(3) C类面膜每片不含税价格=27000/300/5=18 (元),为高档化妆品。.

应计算增值税销项税额为发票金额4320元。

应纳消费税=27000x 15%=4050 (元)

业务(4)应税消费品和非应税消费品组成成套商品出售的,按照全额缴纳消费税。

应计算增值税销项税额=490x 100 x 16%=7840 (元)

应纳的消费税=490x 100x 15%=7350 (元)

业务(5)发放职工福利应缴纳增值税和消费税。

应计算增值税销项税额=18x5x 120x 16%=1728 (元)

应纳消费税=18x5x 120x 15%=1620 (元)

业务( 6)应纳的增值税=1050000/ ( 1+5%) x5%=50000 (元)

业务(7)可以抵扣的进项税=50 x 1000 x 16%+ 100 x 20x 16%+500 x 600 x 16%=56320 (元)

业务(8)可以抵扣的进项税为2000元。

当月应纳的增值税=96000+8714.48+4320+7840+1728- ( 56320+2000) +50000=110282.48 (元)

当月应纳的消费税=90000+4050+7350+ 1620=103020 (元)。

其他相关资料:假定原油的资源税税率为6%、进口关税税率为1%,相关票据均符合规定并在当月抵扣。

(1)进口原油5000吨,支付买价折合人民币2000万元、运抵我国境内输入地点起卸前的运输费用60万元,保险费无法确定,缴纳相关税金后海关放行(取得进口增值税专用缴款书)。

(2)从低丰度油气田开采原油9000吨,其中当月销售6000吨,取得不含税销售收入2700万元,同时还向购买方收取延期付款利息3.39万元。

(3)支付购销运费,取得增值税专用发票注明的运费9万元、税额0.81万元。

要求:根据上述资料,回答下列问题。

当月向税务机关缴纳的增值税为( )万元。

B.88.36

C.97.96

D.102.36

应向税务机关缴纳的增值税=351.39-271.29-0.81=79.29(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-12

- 2019-11-02

- 2020-11-28

- 2020-07-25

- 2020-10-18

- 2020-09-14

- 2021-07-23

- 2020-07-08

- 2021-01-26

- 2019-12-30

- 2020-03-12

- 2020-01-11

- 2020-12-26

- 2020-11-14

- 2020-06-02

- 2021-05-10

- 2020-10-11

- 2020-11-23

- 2021-04-24

- 2020-02-12

- 2020-03-02

- 2019-11-20

- 2020-03-15

- 2020-08-15

- 2020-02-23

- 2020-02-21

- 2020-03-12

- 2021-08-04

- 2020-12-22

- 2021-06-10