网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

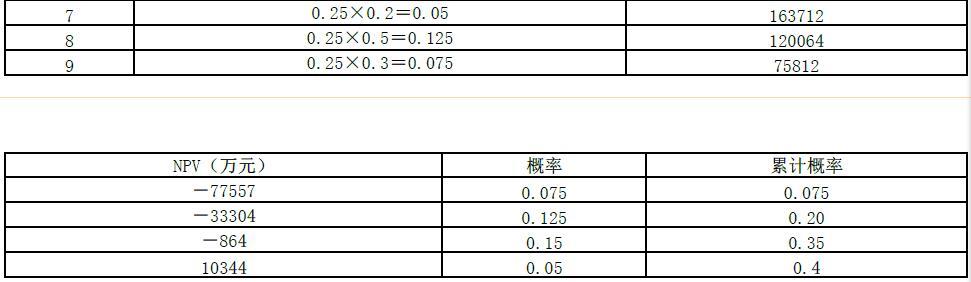

(2008年真题)某新建项目(收入和成本均以不含增值税价格表示)在对项目进行不确定性分析时,设定投资不变,预测产品销售收入和经营成本发生变化的概率见下表。

可能事件及其对应的财务净现值

【问题】

3.计算当项目财务净现值大于等于零的概率,并判断本项目的财务抗风险能力。

可能事件及其对应的财务净现值

【问题】

3.计算当项目财务净现值大于等于零的概率,并判断本项目的财务抗风险能力。

参考答案

参考解析

解析:

由上表,净现值小于0的概率为0.35;则大于等于0的概率为65%。因此,项目的财务抗风险能力较强。

由上表,净现值小于0的概率为0.35;则大于等于0的概率为65%。因此,项目的财务抗风险能力较强。

更多 “(2008年真题)某新建项目(收入和成本均以不含增值税价格表示)在对项目进行不确定性分析时,设定投资不变,预测产品销售收入和经营成本发生变化的概率见下表。 可能事件及其对应的财务净现值 【问题】 3.计算当项目财务净现值大于等于零的概率,并判断本项目的财务抗风险能力。” 相关考题

考题

在单因素敏感性分析中,当产品价格下降幅度为5.91%、项目投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该项目净现值均为零。按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排序,依次为( )。A.产品价格一投资额一经营成本 B.产品价格一经营成本一投资额C.投资额一经营成本一产品价格 D.经营成本一投资额—产品价格

考题

某新建项目设计生产能力为550万吨/年,总投资140000万元。其中建设投资125000万元,建设期利息5300万元,流动资金9700万元。根据融资方案,资本金占项目总投资的比例为35%,由A、B两个股东直接投资,其资金成本采用资本资产定价模型进行确定,其中社会无风险投资收益率为3%,市场投资组合预期收益率为8%,项目投资风险系数参照该行业上市公司的平均值取1;项目其余投资来自银行长期贷款,贷款年利率为7%。所得税税率为25%。项目达到正常生产年份的营业总收人为t25000力元,营业税金及附加1200万元,固定成本42500万元。可变成本21000万元。(收入和成本均以不含增值税价格表示)在对项目进行不确定性分析时,设定投资不变,预测产品售价和经营成本发生变化的概率见表6-1。表6.1 可能事件及其对应的财务净现值销售收入 经营成本 投资/万元 变化状态 概率 变化状态 概率 净现值/万元 -20% 0.2 10344 -20% 0.25 0 0.5 -33304 +20% 0.3 -77557 -20% 0.2 87036 140000 0 0.5 0 0.5 43388 +20% 0.3 -864 -20% 0.2 163712 +20% 0.25 0 0.5 120064 +20% 0.3 75812问题:1、计算本项目融资方案的总体税后资金成本。2、计算本项目达到盈亏平衡时的生产能力利用率,并判断项目对市场的适应能力。3、计算本项目财务净现值大于等于零的概率,并判断本项目的财务抗风险能力。4、说明当项目面临风险时,常用的风险对策有哪些。知识点:本题考点涉及教材《项目决策分析与评价》中融资方案设计和优化、资金成本、不确定性分析和风险分析、财务评价的有关内容。

考题

对某项目进行单因素敏感性分析时,不确定性因素为投资、营业收入、经营成本,当这些因素分别增加10%时,净现值指标分别变化为-13%、16.75%、-8%,则该项目的敏感性因素排序正确的是( )。A、投资>营业收入>经营成本

B、经营成本>投资>营业收入

C、营业收入>投资>经营成本

D、营业收入>经营成本>投资

考题

对某投资方案进行单因素敏感性分析,选取的分析指标为净现值NPV,考虑投资额、产品价格、经营成本为不确定性因素,计算结果如图所示,则敏感性大小依次为:

A.经营成本、投资额、产品价格

B.投资额、经营成本、产品价格

C.产品价格、投资额、经营成本

D.产品价格、经营成本、投资额

考题

对某项目投资方案进行单因素敏感性分析,基准收益率15%,采用内部收益率作为评价指标,投资额、经营成本、销售收入为不确定性因素,计算其变化对IRR的影响如表所示。则敏感性因素按对评价指标影响的程度从大到小排列依次为:

A.投资额、经营成本、销售收入

B.销售收入、经营成本、投资额

C.经营成本、投资额、销售收入

D.销售收入、投资额、经营成本

考题

盈亏平衡点分析

当盈亏平衡时,销售收入等于总本收入成本,即

某拟建生产企业设计年产 3 万吨化工原料,造成生产成本 1352.18 万元,其中固定成本为112.94万元,单位可变成本、销售税金和单位产品增值税之和为413.08元,单位产品售价为579.82元/吨。销售收入和成本费用均采用含税价格表示。

求项目投产后的盈亏平衡点。

考题

某项目采用净现值指标进行敏感性分析,有关数据见下表,则各因素的敏感程度由大到小的顺序是()。

A.建设投资—营业收入—经营成本

B.营业收入—经营成本—建设投资

C.营业收入—建设投资—经营成本

D.经营成本—营业收入—建设投资

考题

某项目采用净现金指标进行敏感性分析,有关数据见下表。则各因素的敏感程度由大到小的顺序是( )。

A、建设投资-营业收入-经营成本

B、营业收入-经营成本-建设投资

C、经营成本-营业收入-建设投资

D、营业收入-建设投资-经营成本

考题

某新建项目设计生产能力为550万t/年,总投资140000万元,其中建设投资125000万元,建设期利息5300万元,流动资金9700万元。根据融资方案,资本金占项目总投资的比例为35%,由A、B两个股东直接投资,其资金成本采用资本资产定价模型进行确定,其中社会无风险投资收益率为3%,市场投资组合预期收益率为8%,项目投资风险系数参照该行业上市公司的平均值取1;项目其余投资来自银行长期贷款,贷款年利率为7%。所得税税率为25%。

项目达到正常生产年份的营业总收入为125000万元,营业税金及附加1200万元,固定成本42500万元,可变成本21000万元(收入和成本均以不含增值税价格表示)。

在对项目进行不确定性分析时,设定投资不变,预测产品售价和经营成本发生变化的概率见表14-23。

问题

1.计算本项目融资方案的总体税后资金成本。

2.计算本项目达到盈亏平衡时的生产能力利用率,并判断项目对市场的适应能力。

3.计算本项目财务净现值大于等于零的概率,并判断本项目的财务抗风险能力。

4.说明当项目面临风险时,常用的风险对策有哪些?

考题

某建设项目选定项目投资、产品价格、产品成本和产量四个不确定性因素,各按±10%的变化幅度分析其对项目总投资收益率的影响,分析数据见下表。基准方案用平均敏感度方法判定,四个不确定性因素中最敏感的因素是()A、项目投资

B、产品价格

C、产品成本

D、产量

考题

某建设项目选定项目投资、产品价格、产品成本和产量四个不确定性因素,各按±10%的变化幅度分析其对项目总投资收益率的影响,分析数据见下表。

基准方案用平均敏感度方法判定,四个不确定性因素中最敏感的因素是( )。A.项目投资

B.产量

C.产品成本

D.产品价格

考题

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

A、投资额→产品价格→经营成本

B、产品价格→投资额→经营成本

C、投资额→经营成本→产品价格

D、产品价格→经营成本→投资额

考题

某拟建工业项目(以下简称M 项目),建设期2 年,运营期6 年。根据市场需求和同类项目生产情况,计划投产当年生产负荷达到90%,投产后第二年及以后各年均为100%。该项目拟生产4 种产品,产品价格采用预测的投产期初价格(不含增值税销项税额,以下简称不含税价格),营业收入估算详见下表。

表 M 项目营业收入估算表 单位:万元

注:1.本表产品价格采用不含税价格,即营业收入以不含税价格表示。

项目建设期2 年,运营期6 年,总成本费用、经营成本、可变成本和固定成本的估算结果如下表所示。

表 总成本费用估算表 单位:万元

M 项目没有消费税应税产品。根据项目具体情况,税金及附加费率为10%(包括城市维护建设税5% 、教育费附加3%及地方教育附加2%)。投入和产出的增值税率为17%(水、产品B 除外,为13%)。可抵扣固定资产进项税额已估算为25827 万元。试估算该项目的税金及附加和增值税。

考题

计算毛利时,毛利=销售收入-销售成本,有关销售收入和销售成本说法错误的是()A、销售收入按含税德价格计算,销售成本按不含税的价格计算B、都按不含税的价格计算C、销售收入按不含税的价格计算,销售成本按含税的计算

考题

某项目采用净现金指标进行敏感性分析,有关数据见下表.则各因素的敏感程度由大到小的顺序是()。A、建设投资二营业收入二经营成本B、营业收入二经营成本二建设投资C、经营成本二营业收入二建设投资D、营业收入二建设投资二经营成本

考题

对某项目进行敏感性分析时,不确定性因素为投资、销售量、经营成本、产品价格,这些因素的临界点分别为26.75%、-13%、29%、-7%,则绘制出的敏感性分析图中最陡峭的直线是()。A、投资B、销售量C、经营成本D、产品价格

考题

投资项目的盈亏平衡分析是指在一定的市场环境、生产能力及经营管理条件下,对产品的( )进行相互关系分析的一种不确定性分析方法。A、产量、价格、成本B、产量、利润、成本C、产量、成本、利润D、利润、价格、成本

考题

单选题下列关于固定资产贷款项目不确定性分析,说法不正确的是()A

项目不确定性分析分为项目敏感性分析和盈亏平衡分析B

敏感性分析,是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法C

盈亏平衡分析中,项目盈亏平衡点(BEP)=年固定总成本/(年产品销售收入-年可变总成本-年销售税金及附加)×100%D

盈亏平衡分析中,项目盈亏平衡点(BEP)=年总成本/(年产品销售收入-年可变总成本-年销售税金及附加)×100%

考题

单选题对某项目进行敏感性分析时,不确定性因素为投资、营业收入、经营成本,这些因素的临界点分别为26.75%、-13%、29%,则该项目的敏感性因素排序正确的是()。A

投资>营业收入>经营成本B

经营成本>投资>营业收入C

营业收入>投资>经营成本D

营业收入>经营成本>投资

考题

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE0ODQzNzc5ODUucG5n]A

投资额产品价格经营成本B

产品价格投资额经营成本C

投资额经营成本产品价格D

经营成本投资额产品价格

考题

单选题在单因素敏感性分析中,当产品价格下降幅度为5。91%、项目投资额降低幅度为25.67%.经营成本上升幅度为14.82%时,该项目净现值为0,按净现值对产品价格、投资额、经营成本的敏感程度由大到小排序,依次为( )。A

产品价格-投资额-经营成本B

产品价格-经营成本-投资额C

投资额-经营成本-产品价格D

经营成本-投资额-产品价格

考题

单选题某项目采用净现金指标进行敏感性分析,有关数据见下表.则各因素的敏感程度由大到小的顺序是()。A

建设投资二营业收入二经营成本B

营业收入二经营成本二建设投资C

经营成本二营业收入二建设投资D

营业收入二建设投资二经营成本

考题

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。A

投资额产品价格经营成本B

产品价格投资额经营成本C

投资额经营成本产品价格D

经营成本投资额产品价格

热门标签

最新试卷