网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某人准备开设一个彩扩店,通过调查研究提出以下方案:

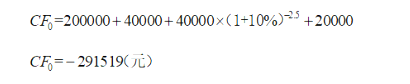

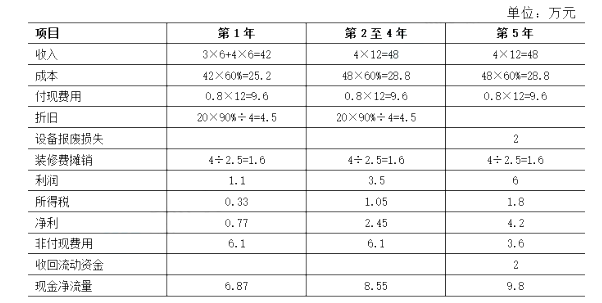

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

参考答案

参考解析

解析:

更多 “某人准备开设一个彩扩店,通过调查研究提出以下方案: (1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。 (2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。 (3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。 (4)营运资金:开业时垫付2万元。 (5)所得税率为30%。 (6)业主要求的投资报酬率最低为10%。 要求:计算现金净流量。” 相关考题

考题

某台设备账面原值为210 000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提折旧。该设备在使用3年零6个月后提前报废,报废时发生清理费用5 000元,取得残值收入10 000元,未计提减值准备。则该设备报废时对企业当期税前利润的影响为( )元。A.-39 973.6B.31 645C.32 100D.-31 645

考题

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入10000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为 30%,设备使用五年后报废时,产生的现金净流量为( )元。A.10000B.8000C.10600D.9400

考题

A公司一台设备账面原价为20万元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提折旧,该设备在使用3年6个月以后提前报废,报废时发生的清理费用为2 000元,取得的残值收入为5 000元,该设备报废对企业当期税前利润的影响额为( )元。A.-40 200B.-31 900C.-31 560D.-38 700

考题

某台设备账面原值为200000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提年折旧。该设备在使用3年6个月后提前报废,报废时发生清理费用2000元,取得残值收入5000元。则该设备报废对企业当期税前利润的影响额为减少( )元。A.40200B.31900C.31560D.38700

考题

某企业打算变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。旧设备系2年前购入,原值150万元,预计净残值10万元,目前变价净收入90万元。购置新设备预计需要投资110万元,可使用5年,预计净残值为10万元。如果新旧设备均采用直线法计提折旧,则每年因更新改造而增加的固定资产折旧为( )万元。A.20B.16C.4D.6

考题

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入10000元,税法规定的折旧年限为4年,净残值为8000元,直线法计提折旧,所得税率为30%,设备使用五年后报废时,产生的现金净流量为( )元。A.10000B.8000C.10600D.9400

考题

某人拟开设一个食品连锁店,通过调查研究提出以下方案: (1)设备投资:设备购价40万元,预计可使用5年,报废时残值收入10000元;按税法要求该设备折旧年限为4年,使用直线法计提折旧,残值率为10%;计划在2012年7月1日购进并立即投入使用。 (2)门店装修:装修费用预计5万元,在装修完工的2012年7月1日支付。预计在2.5年后还要进行一次同样的装修。 (3)收入和成本预计:预计20]2年7月1日开业,前6个月每月收入5万元(已扣除营业税,下同),以后每月收入8万元;原料成本为收入的50%;人工费、水电费和房租等费用每月1.5万元(不含设备折旧、装修费摊销)。 (4)营运资金:开业时垫付2万元。 (5)所得税税率为25%。 (6)业主要求的最低投资报酬率为10%。 已知:(P/F,10%,2.5)=10.7880要求: (1)计算投资总现值(单位:万元); (2)填写下表: 项目 第1年第2至4年第5年年收入年成本年付现费用年折旧设备报废损失年装修费摊销年税前利润所得税年净利润年非付现费用收回流动资金收回设备残值年现金净流量(3)用净现值法评价该项目经济上是否可行。(单位:万元)

考题

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

考题

某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2004年元月1日购进并立即投入使用。(2)门店装修:装修费用预计3万元,在装修完工的2004年元月1日支付。(3)收入和成本预计:预计2004年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。(4)营运资金:开业时垫付2万元。(5)所得税率为40%。(6)业主要求的投资报酬率最低为10%。要求:用净现值法评价该项目经济上是否可行。

考题

甲公司房产原值7500万元,预计使用20年,预计净残值2500万元为房产使用期满时土地使用权价值,按照直线法计提折旧。该项房产投入使用6年以后进行装修,装修支出220万元,并预计今后每间隔5年需要重新装修一次。按照会计制度要求,该企业装修支出将在两次装修间隔的5年中单独平均计提折旧,装修以后第一年应计提的全年折旧额为( )。A.266万元B.294万元C.250万元D.206万元

考题

甲公司拟投资一项设备,预计设备投资额为100万元,该设备预计使用6年,预计净残值率为10%。投资后立即可投入生产,预计每年销售收入为85万,付现成本30万元,公司所得税率为25%,该项目第4年预计的现金净流量为: A、30万元

B、41.25万元

C、45万元

D、56.25万元

考题

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税税率为30%,设备使用五年后报废时,收回营运资金2000元,则终结点现金净流量为( )。

A、4100元

B、8000元

C、5000元

D、7900元

考题

某公司拟投资一个新项目,通过调查研究提出以下方案:

(1)厂房:利用现有闲置厂房,目前变现价值为 1000 万元,但公司规定为了不影响公司其他正常生产,不允许出售。

(2)设备投资:设备购价总共 2000 万元,预计可使用 6 年,报废时预计无残值收入;按税法要求该类设备折旧年限为 4 年,使用直线法折旧,残值率为 10%;计划在 2009年 9 月 1 日购进,安装、建设期为 1 年。

(3)厂房装修:装修费用预计 300 万元,在装修完工的 2010 年 9 月 1 日支付。预计在3 年后还要进行一次同样的装修(按税法规定可按直线法摊销)。

(4)收入和成本预计:预计 2010 年 9 月 1 日开业,预计第一年收入 3600 万元,以后每年递增 2%;每年付现成本均为 2000 万元(不含设备折旧、装修费摊销)。

(5)该新项目需要的净营运资本随销售额而变化,预计为销售额的 5%。假设这些净营运资本在年初投入,项目结束时收回。

(6)所得税率为 25%。该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本 12%作为折现率。

要求:

(1)确定项目设备和装修费的各年投资额。

(2)计算营运资本各年投资额。

(3)确定项目终结点的回收额。

(4)确定该方案的净现值和回收期,并评价该企业是否应当投资此项目。

考题

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,设备使用五年后报废时,收回营运资金2000元,则终结点现金净流量为( )元。

A.4100

B.8000

C.5000

D.7900

考题

某项目的寿命期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,则设备使用5年后设备报废相关的税后现金净流量为 ( )元。 A.5900

B.8000

C.5000

D.6100

考题

甲公司2×09年3月1日购入一台设备,买价为234万元,增值税为30.42万元,运费为6万元,增值税为0.54万元,预计残值收入10万元,预计清理费用3万元,预计使用寿命为5年,采用直线法计提折旧。2×10年年末该设备的公允价值减去处置费用后的净额为141.5万元,预计未来现金流量折现值为130万元,新核定的净残值为5万元,假定折旧期未发生变化。2×11年6月30日,甲公司开始对该设备进行改良,改良支出总计80万元,拆除旧零件的残值收入为7万元,此零部件改良当时的账面价值为20万元,设备于2×11年末达到预定可使用状态。

改良后的预计净残值为4万元,尚可使用年限为5年,折旧方法不变。甲公司2×12年应对该设备计提的折旧额为( )万元。A.35

B.26.5

C.35.1

D.35.3

考题

甲公司2×09年3月1日购入一台设备,买价为234万元,增值税为30.42万元,运费6万元,取得增值税专用发票,增值税率为9%,预计残值收入10万元,预计清理费用3万元,采用5年期直线法折旧,2×10年末该设备的公允处置净额为141.5万元,预计未来现金流量折现值为130万元,新核定的净残值为5万元,折旧期假定未发生变化。2×11年6月30日开始对该设备进行改良,改良支出总计80万元,拆除旧零件的残值收入为7万元,此零部件改良当时的账面价值为20万元,设备于2×11年末达到预计可使用状态。

改良后的预计净残值为4万元,尚可使用折旧年限为5年,折旧方法不变。2×12年应计提的折旧额为( )。A.35万元

B.26.5万元

C.35.1万元

D.35.3万元

考题

某台设备账面原值为500000元,预计净残值率为6%,预计使用年限为5年,采用双倍余额递减法计提年折旧。该设备在使用3年9个月后提前报废,报废时发生清理费用5000元,取得残值收入10000元。假设不考虑其他税费,则该设备报废对企业当期税前利润的影响额为减少()元。A.80400

B.73750

C.63120

D.77400

考题

某人拟开设一个彩扩店,通过调查研究提出以下方案:

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

考题

华明公司于2000年12月31日购入设备一台,设备价款1500万元,设备的安装调试期为1年,安装调试完成后即投入使用,预计使用年限为3年,预计期末无残值,采用直线法计提折旧。该设备投入使用后预计能使公司未来3年的销售收入分别增长1200万元、2000万元和1500万元,经营成本分别增加400万元、1000万元和600万元。购置设备所需资金通过发行债券方式予以筹措,债券面值为1400万元,票面年利率为8%,每年年末付息,期限为4年,债券发行价格为1530.61万元,发行费率为2%。该公司适用的所得税税率为33%,要求的投资收益率为10%。计算该设备每年的折旧额。

考题

华明公司于2000年12月31日购入设备一台,设备价款1500万元,设备的安装调试期为1年,安装调试完成后即投入使用,预计使用年限为3年,预计期末无残值,采用直线法计提折旧。该设备投入使用后预计能使公司未来3年的销售收入分别增长1200万元、2000万元和1500万元,经营成本分别增加400万元、1000万元和600万元。购置设备所需资金通过发行债券方式予以筹措,债券面值为1400万元,票面年利率为8%,每年年末付息,期限为4年,债券发行价格为1530.61万元,发行费率为2%。该公司适用的所得税税率为33%,要求的投资收益率为10%。计算债券的资金成本率。

考题

甲公司2011年3月1日购入一台设备,买价为234万元,增值税为39.78万元,运费为6万元,预计残值收入10万元,预计清理费用3万元,预计使用年限5年,采用直线法计提折旧,2012年末该设备的公允价值减去处置费用后的净额为141.5万元,预计未来现金流量折现值为130万元,新核定的净残值为5万元,折旧期假定未发生变化,2013年6月30日开始对该设备进行改良,改良支出总计80万元,拆除旧零件的残值收入为7万元,此零部件改良当时的账面价值为20万元,设备于2013年末达到预定可使用状态。改良后的预计净残值为4万元,折旧期为5年,则2014年的折旧额为()万元。A、35B、26.5C、35.1D、35.3

考题

某台设备账面原值为210000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提折旧。该设备在使用3年6个月后提前报废,报废时发生清理费用5000元,取得残值收入10000元,未计提减值准备。则该设备报废时对企业当期税前利润的影响为()元。A、-32100B、31645C、32100D、-31645

考题

单选题某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税税率为30%,设备使用五年后报废时,收回营运资金2000元,则终结点现金净流量为()。A

4100元B

8000元C

5000元D

7900元

考题

单选题某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5 000元,税法规定的折旧年限为4年,税法预计的净残值为8 000元,直线法计提折旧,所得税税率为30%,设备使用5年后报废时,收回营运资金2 000元,则终结点现金净流量为( )元。A

4100B

8000C

5000D

7900

考题

单选题A公司一台设备账面原价为200000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提折旧,该设备在使用3年6个月以后提前报废,报废时发生的清理费用为2000元,取得的残值收入为5000元,该设备报废对A企业当期税前利润的影响额为( )元。A

-40200B

-31900C

-31560D

-38700

考题

单选题某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,则设备使用5年后设备报废相关的税后现金净流量为()元。A

5900B

8000C

5000D

6100

热门标签

最新试卷