网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司为一家上市公司,基于公司战略目标,准备积极实施并购策略。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

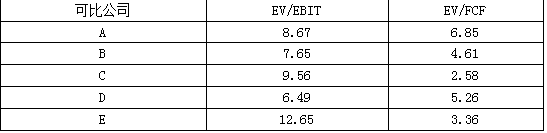

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

参考答案

参考解析

解析: 1.并购动机:规模经济、获取市场力或垄断权、资源互补。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

更多 “甲公司为一家上市公司,基于公司战略目标,准备积极实施并购策略。相关资料如下: (1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。 (2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示: (3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。 (4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。 假定不考虑其他因素。 要求: 1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。 2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。 3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。 4.根据资料(4),指出甲公司宜采用哪种融资方式。” 相关考题

考题

甲公司是一家致力于打造“全产业链”的集团企业。2016年该公司在原有小麦面粉企业的基础上并购了一家方便面企业乙公司。甲公司针对乙公司的这种并购属于( )。A.纵向并购

B.混合并购

C.善意并购

D.协议并购

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一,现在正准备积极实施海外并购。公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司作为并购目标。

要求:根据上述资料,从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

考题

甲单位为一家中国企业,乙公司、丙公司为欧洲企业,丙公司为乙公司的全资子公司。甲

公司计划向乙公司收购丙公司 100%股权,并购项目建议书部分要点如下:

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲

公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承攒的EPC(设计一采购一施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多

个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的领先地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次的剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界领先的研发能

力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高的增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。

并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

考题

甲单位为一家中国企业,乙公司、丙公司为欧洲企业,丙公司为乙公司的全资子公司。甲公司计划向乙公司收购丙公司100%股权,并购项目建议书部分要点如下:

(1)并购背景

甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

考题

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展,在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式并购了乙、丙、丁公司。乙、丙、丁公司的有关资料如下:

乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁;丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。

假定不考虑其他因素。

要求:根据上述资料,指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。

考题

甲公司为一家生产、销售男性服装、配饰以及相关产品的公司,主要采用连锁零售的模式,该公司对每一家门店均实行全国统一连锁经营管理。为了实现多元化经营的目标,2018年2月,甲公司开始实施并购战略。相关资料如下:

(1)选择并购目标。乙公司是一家集设计、研发、销售高品质婴儿服装、配饰及相关产品的公司,创立于1995年,定位于中高端市场,位列国内婴童市场第一梯队。从产业生命周期角度来看,乙公司所在的童装行业尚处于成长期,具有市场需求增长迅速、成长空间大的特点。从童装消费金额来看,我国目前远低于发达国家,国内童装市场仍存在较大的增长空间。目前“80后、90后”进入婚育高峰期,他们的成长环境、经济条件相对优越,对生活品质要求更高,更加注重优生优育的育儿观念,具有较高的品牌关注度和较低的价格敏感度,已成为了现代城市家庭的消费决策主体,这使得婴童产业具有超过成人消费市场的增长速度和潜力,并促使童装消费更趋于高附加值的品牌化、品质化。经过多次论证,甲公司最终选定乙公司为并购目标。

(2)并购价值评估方法。甲公司经综合分析认为乙公司的账面价值和市场价值差距不大,遂采取账面价值法确定乙公司的价值。

(3)并购对价。根据尽职调查,以2017年12月31日为基准日,乙公司经审计的资产总额为3.5亿元,负债总额为2.2亿元。双方经过多次友好协商,最终甲公司以自有资金0.9亿元受让乙公司原控股股东54%的股权,收购完成后乙公司保持相对独立运营。

(4)并购支付方式。甲、乙公司协商确定,本次交易为现金交易。

假定不考虑其他因素。

?、根据资料,分别从并购后双方法人地位的变化情况、双方行业相关性、被并购企业意愿角度,判断甲公司并购乙公司属于哪种并购类型,并说明理由。

?、利用账面价值法计算甲公司拟收购部分的价值,并指出该方法的优点。

?、计算甲公司并购乙公司的并购溢价。

?、指出甲公司并购乙公司所采取的并购支付方式(写出细分类型)。

考题

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。甲公司总部在北京,主要经营业务在华北地区;乙公司总部和主要经营业务均在上海。乙公司与甲公司经营同类业务,已先期占领了所在城市的大部分市场,但资金周转存在一定的困难,可能影响未来持续发展

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司动机。

考题

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。甲公司总部在北京,主要经营业务在华北地区;乙公司总部和主要经营业务均在上海。乙公司与甲公司经营同类业务,已先期占领了所在城市的大部分市场,但资金周转存在一定的困难,可能影响未来持续发展

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:计算甲公司并购首席和并购净收益,并计算甲公司并购首席和并购净收益,并从财务管理角度判断该并购是否可行。从财务管理角度判断该并购是否可行。

考题

甲公司为一家在上海证券交易所上市的企业。2018年末,甲公司基于公司战略目标,准备积极实施并购乙公司的战略计划。相关并购价值评估资料如下:

1.甲公司经综合分析,得到乙公司相关数据如下:

单位:万元

经确认以2018年12月31日为估值基准日,该基准日,乙公司的资产负债率为60%,乙公司剔除财务杠杆的β系数为0.8,债务平均利息率为8%,公司适用的所得税税率为25%。市场无风险报酬率为5%,市场风险溢价为6%,预计乙公司自由现金流量从2022年开始以3%的增长率稳定增长。

2.经多轮谈判,甲、乙公司最终确定并购对价为1亿元。

假定不考虑其他因素。

要求:

1.根据题目给出的条件,填列下表:

单位:万元

2.计算乙公司加权平均资本成本。

3.根据收益法计算乙公司的价值。

4.评估该并购对价是否合理,并说明理由。

考题

甲公司是一家高科技企业,2013年1月,着手筹备收购经营同类业务乙公司的100%股权。评估基准日为2012年12月31日,可比上市公司平均市盈率为15倍。乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

考题

甲公司为一家中国企业,拟收购欧洲乙公司100%股权。经评估,乙公司的评估价值为16亿元,甲公司向乙公司的报价为16.8亿元。并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

要求:根据资料,计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

考题

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示:

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的 EV/EBIT 平均值和 P/BV 平均值;②乙公司加权平均评估价值。

考题

甲公司和乙公司均为国内冰箱等制冷产品的生产商。2012年9月,甲公司准备收购乙公司全部股权。甲公司的估计价值为50亿元,乙公司的估计价值为20亿元。甲公司收购乙公司后,两家公司经过整合,价值将达到80亿元。乙公司要求的股权转让价为24亿元。甲公司预计在收购价款外,还要发生审计费、评估费、律师费、财务顾问费、职工安置、解决债务纠纷等并购交易费用1亿元。

要求:

(1)指出甲公司收购乙企业全部股权属于横向并购还是纵向并购?简要说明理由。

(2)计算并购收益、并购溢价、并购净收益,并判断该并购是否具有财务可行性。

考题

甲公司始创于1996年,是国内一家专业设计、生产汽车座椅的高新技术企业。据其2017年年末显示,甲公司实现营业收入19亿元,同比增长30%,在国内乘用车座椅市场具有明显的领先优势。为了实现公司的战略目标,自2018年10月开始公司准备积极实施海外并购。相关资料如下:

(1)并购对象的选择。乙公司是一家海外汽车配件制造公司,主要从事汽车座椅的生产和销售,目标市场位于欧洲及北非等几个国家。如果甲公司能够成功并购乙公司,则可以进一步增强甲公司的座椅业务,使用户享受更好的总体价值,并且可以将市场拓展至欧洲及北非。经论证,选定海外乙公司为并购目标。

(2)并购价值评估。甲公司经综合分析决定采用可比交易分析法对乙公司的价值进行评估。据尽职调查显示,B公司为乙公司的可比公司,二者具有相似的经营业绩。2018年6月,A公司对B公司实施了100%股权并购策略,其支付的价格/收益比、账面价值倍数、市场价值倍数分别为8、1.5、1.4。甲公司认为,可以依据可比交易提供的交易价格乘数来评估乙公司的价值。已知,被评估企业乙公司的净利润为55000万元,净资产账面价值为285000万元,股票的市场价值为315000万元。甲公司在计算乙公司加权平均评估价值时,分别赋予了30%、30%、40%的权重。

(3)并购对价。经过多轮谈判,甲、乙公司最终确定的并购对价为445000万元。

(4)并购支付方式。甲公司收购乙公司100%的股权资产,作为对价,甲公司需支付50000万元现金,并支付20000万股甲公司股票。

假定不考虑其他因素。

?、根据资料(1),从并购双方行业相关性角度,判断甲公司并购乙公司属于哪种并购类型(若能细分,请写出细分类型),并说明理由。

?、根据资料(2),运用可比交易分析法,计算乙公司的加权平均评估价值。

?、根据资料(3),计算甲公司并购乙公司支付的溢价。

?、根据资料(4),判断甲公司并购乙公司采用的支付方式,并说明其优点。

考题

甲公司是一家上市企业,也是全球著名集成电路制造商之一,公司正准备实施海外并购乙公司方案。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

考题

甲公司为一家中国企业,乙公司、丙公司为欧洲企业,丙公司为乙公司的全资子公司。甲公司计划向乙公司收购丙公司 100%的股权,并购项目建议书部分要点如下:

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划涉及、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业水平,但尚未涉入装备制造领域。在甲公司承揽的 EPC(设计—采购—施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界研发能力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(1)中的第②项,指出乙公司所采取的总体战略类型。

3.根据资料(1)中的第③项,运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

4.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

考题

(2016年)甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司战略目标,公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

考题

甲公司是一家从事空调生产、销售的公司,2012年在上海证券交易所上市。为实现企业规模化优势的战略目标,拟收购海外公司乙公司,乙公司是一家拥有专利空调生产技术的生产、销售公司,主要业务集中在M国,享有较高品牌知名度和市场占有率。

甲公司准备收购乙公司100%的股权,拟采用现金流量折现法对乙公司进行价值评估,乙公司相关数据如下:

乙公司2018年税后净营业利润为1000万元,折旧与摊销100万元,资本支出300万元,营运资金增加额为200万元,预计未来各年自由现金流量均按照5%的增长率稳定增长。乙公司的加权平均资本成本为13.2%。乙公司2018年末的债务市场价值为1682.93万元。

乙公司要求的收购报价为6200万元,并购前甲公司股权价值为10000万元,收购乙公司后,预计整合后股权市场价值为16500万元,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用100万元。

假设以2018年12月31日为并购评估基准日。

要求:

1.从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型,并简要说明理由。

2.根据现金流量折现模型,计算乙公司2018年末的股权价值。

3.计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

考题

甲公司和乙公司为两家高新技术企业,适用的企业所得税税率均为15%。甲公司的总部在上海,主要经营业务在华东地区;乙公司总部和主要经营业务均在北京。

2019年1月,甲公司为拓展市场,形成以北京为中心、辐射华北地区的新市场领域。甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2018年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1)2018年12月31日,乙公司的资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

(2)乙公司2018年税后利润为2亿元,其中包含2018年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。

(3)2018年12月31日,可比上市公司平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。假定不考虑其他因素。

要求:

1.计算用收益法评估乙公司的价值时所使用的折现率。

2.用可比企业分析法计算乙公司的价值。

3.计算甲公司并购收益和并购净收益。

考题

甲公司和乙公司均为手机生产商。甲公司规模大,市场占有率高,乙公司规模小,但是有一项手机生产关键技术,属于未来手机发展方向,需要投入资金扩大规模和开拓市场。甲公司拟收购乙公司100%股权。甲公司估计价值20亿元,乙公司的估计价值为5亿元,要求转让出价6亿元。预计两家公司并购整合后的价值将达到28亿元。甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

要求:

(1)从并购双方行业相关性划分,指出并购类型。

(2)计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:根据资料(2)和(3)运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由

考题

甲公司是一家汽车制造商,为了增加净利润,甲公司并购了一家出租车公司,通过该举措顺利实现了企业增值。站在并购的角度,甲公司此次并购的类型属于( )。 A.横向并购

B.纵向并购

C.产业资本并购

D.多元化并购

考题

甲公司是全球著名的集成电路制造商之一,其专注于芯片的制造,目前,芯片制造业是我国集成电路产业的核心基础。据不完全统计,截至2017年年底,甲公司已投产运行的12英寸晶圆生产线共有8条,合计产能约为30万片。为了占领更大的集成电路市场和公司战略目标的实现,甲公司准备积极实施海外并购。

对于并购对象的选择,甲公司认为,通过并购可以整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措。并购的目标企业应具备以下基本条件:①应为集成电路设计商,位于甲公司产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③拥有强大的市场营销网络。经初步论证,乙公司符合上述条件,因此甲公司选定海外的乙公司作为其并购目标。

随后,甲公司对乙公司发起了收购要约,并在双方协商一致的情况下以80%的自有资金完成了对乙公司的收购。

要求:

(1)简要分析甲公司的并购类型;

(2)简述并购的动机,并分析甲公司的并购动机。

考题

2017年2月,甲公司并购了其上游企业乙公司,并购整合过程中产生了“1+1>2”的协同效应,协同效应对甲公司未来的收益产生了重大影响。在对甲公司进行企业价值评估时,应该遵循( )。

A. 存量持续经营假设

B. 增量持续经营假设

C. 并购整合持续经营假设

D. 清算假设

热门标签

最新试卷