网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

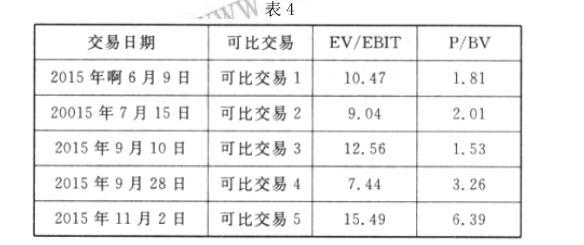

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的 EV/EBIT 平均值和 P/BV 平均值;②乙公司加权平均评估价值。

参考答案

参考解析

解析:①EV/EBIT 的平均值

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

更多 “甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司 战略目标。公司准备积极实施海外并购。相关资料如下: (1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件: ①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较 强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。 (2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资 产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。 可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示: (3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账 面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。 (4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。 甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。 假定不考虑其他因素。 要求:根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的 EV/EBIT 平均值和 P/BV 平均值;②乙公司加权平均评估价值。 ” 相关考题

考题

甲公司为国内一家民营企业,乙公司为一家在上海证券交易所上市的A股公司,甲公司在乙公司中未拥有任何权益。则下列说法正确的是( )。A:如果甲公司拟协议收购乙公司20%的股份,甲公司未因此次收购成为乙公司的控股股东,甲公司需就此次股份收购事宜编制简式权益变动报告书

B:如果甲公司拟协议收购乙公司30%的股份,则应当以要约方式进行

C:如果甲公司拟协议收购乙公司30%以上的股份,则超过30%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

D:如果甲公司拟协议收购乙公司20%以上的股份,则超过20%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

考题

甲公司为一家在上海证券交易所上市的A股公司,乙公司为国内一家民营企业,并且乙公司在甲公司未拥有任何权益。则下列说法正确的是()。 A.如果乙公司拟协议收购甲公司15%的股份,乙公司未因此次收购成为甲公司的控股股东,乙公司需就此次股份收购事宜编制简式权益变动报告书

B.如果乙公司拟协议收购甲公司20%以上的股份,则超过20%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

C.如果乙公司拟协议收购甲公司30%的股份,则应当以要约方式进行

D.如果乙公司拟协议收购甲公司25%以上的股份,则超过25%的部分,应当改以要约方式进行或依据相关法律、法规向中国证监会申请豁免要约收购

考题

甲公司是一家在上海证券交易所上市的公司,根据法律上对上市公司与关联方进行的关联交易做出的限制性规定,下列各项属于甲公司关联方的有( )。

Ⅰ.控股股东

Ⅱ.核心技术人员

Ⅲ.公司全体员工

Ⅳ.对控股股东及主要股东有实质影响的法人或自然人

Ⅴ.控股股东及其股东控制或参股的企业

A、Ⅰ,Ⅳ,Ⅴ

B、Ⅰ,Ⅲ,Ⅳ

C、Ⅰ,Ⅱ,Ⅳ,Ⅴ

D、Ⅱ,Ⅲ,Ⅴ

考题

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一,现在正准备积极实施海外并购。公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司作为并购目标。

要求:根据上述资料,从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

考题

甲公司是一家全球著名集成电路制造商,为了加速实现公司占据行业全球引领地位的重要举措,拟选定乙公司作为并购目标。合同约定并购对价为60亿元。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

要求:根据资料,指出甲公司宜采用哪种融资方式,并说明理由。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司动机。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

考题

甲公司是一家上市企业,也是全球著名集成电路制造商之一,公司正准备实施海外并购乙公司方案。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

考题

(2016年)甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司战略目标,公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

考题

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

考题

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:根据资料(2)和(3)运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由

考题

甲公司是在上海证券交易所上市的钢铁生产企业。甲公司60%以上的铁矿石从巴西淡水河谷公司进口。甲公司的长期债务中,长期银行借款占80%。下列各项中,属于甲公司在日常经营中面临的市场风险的有()。A、利率风险

B、流动性风险

C、商品价格风险

D、股票价格风险

考题

甲公司是全球著名的集成电路制造商之一,其专注于芯片的制造,目前,芯片制造业是我国集成电路产业的核心基础。据不完全统计,截至2017年年底,甲公司已投产运行的12英寸晶圆生产线共有8条,合计产能约为30万片。为了占领更大的集成电路市场和公司战略目标的实现,甲公司准备积极实施海外并购。

对于并购对象的选择,甲公司认为,通过并购可以整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措。并购的目标企业应具备以下基本条件:①应为集成电路设计商,位于甲公司产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③拥有强大的市场营销网络。经初步论证,乙公司符合上述条件,因此甲公司选定海外的乙公司作为其并购目标。

随后,甲公司对乙公司发起了收购要约,并在双方协商一致的情况下以80%的自有资金完成了对乙公司的收购。

要求:

(1)简要分析甲公司的并购类型;

(2)简述并购的动机,并分析甲公司的并购动机。

考题

甲公司是一家上海证券交易所上市的有色金属公司。2009年,受全球金融危机影响,该公司亏损46.5亿元。再加上公司产品市场需求持续疲软,不断下降的产品价格与成本形成了严重倒挂,公司的前景进入最为艰难的时期。为此,甲公司选择出售旗下9家主业为铝加工的亏损子公司,扩大氧化铝和电解铝业务比例,并加快了在海外矿山资源的布局步伐。根据以上信息可以判断,甲公司战略选择涉及的类型包括( )。A.紧缩与集中战略

B.一体化战略

C.转向战略

D.放弃战略

考题

在中国,()年,沪深证券交易所、深圳证券信息公司、上海证券信息公司等单位抽调专人组成上市公司信息披露电子化工作小组,基于XBRL技术起草了《上市公司信息披露电子化规范》行业分类标准。A、2005B、2003C、2002D、2000

考题

单选题甲公司是一家在上海证券交易所上市的公司,根据法律上对上市公司与关联方进行的关联交易做出的限制性规定,下列各项属于甲公司关联方的有()。

Ⅰ 控股股东

Ⅱ 核心技术人员

Ⅲ 公司全体员工

Ⅳ 对控股股东及主要股东有实质影响的法人或自然人

Ⅴ 控股股东及其股东控制或参股的企业A

Ⅰ、Ⅳ、ⅤB

Ⅰ、Ⅲ、ⅣC

Ⅱ、Ⅲ、ⅤD

Ⅰ、Ⅱ、Ⅳ、Ⅴ

考题

多选题甲公司是在上海证券交易所上市的钢铁生产企业:甲公司60%以上的铁矿石从巴西淡水河谷公司进口。甲公司的长期债务中,长期银行借款占80%。下列各项中,属于甲公司在日常经营中面临的市场风险有()。A利率风险B财务风险C商品价格风险D股票价格风险

考题

单选题甲公司为国内一家民营企业,乙公司为一家在上海证券交易所上市的A股公司,甲公司在乙公司中未拥有任何权益。则下列说法正确的是( )。A

如果甲公司拟协议收购乙公司20%的股份,甲公司未因此次收购成为乙公司的控股股东,甲公司需就此次股份收购事宜编制简式权益变动报告书B

如果甲公司拟协议收购乙公司30%的股份,则应当以要约方式进行C

如果甲公司拟协议收购乙公司30%以上的股份,则超过30%的部分,应当改以要约方式进行,依据相关法律、法规免于发出要约的除外D

如果甲公司拟协议收购乙公司20%以上的股份,则超过20%的部分,应当改以要约方式进行,依据相关法律、法规免于发出要约的除外

考题

单选题下列关于中国证券登记结算有限公司的说法中,正确的是( )。Ⅰ.是我国的证券登记结算机构Ⅱ.该公司在上海和深圳各设一家分公司Ⅲ.上海分公司主要针对深圳证券交易所的上市证券,为投资者提供证券登记结算服务Ⅳ.深圳分公司主要针对深圳证券交易所的上市证券,为投资者提供证券登记结算服务A

ⅠB

Ⅰ、ⅡC

Ⅰ、Ⅱ、ⅢD

Ⅰ、Ⅱ、Ⅳ

热门标签

最新试卷