网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

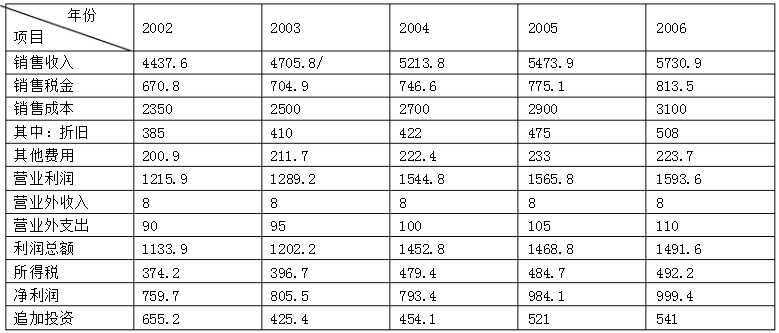

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元)  从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

参考答案

参考解析

略

更多 “某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元) 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。” 相关考题

考题

光明企业进行股份制改组,根据企业过去经营情况和未来市场形势,预期其未来5年的收益额分别是12万元、10万元、14万元、15万元和l6万元,并假定从第6年开始,以后各年的收益额均为15万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。采用单项资产评估方法,评估确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为110万元。 要求: 试确定该企业商誉的评估值。

考题

(二)待估企业预计未来5年的预期收益额分别为100万元,110万元,105万元,110万元和110万元,假定折现率和资本化率均为10%,该企业可确指的各单项资产评估后的价值之和为1100万元。要求:1.采用年金法确定该企业整体资产评估价值。2.该企业是否有商誉?为什么?(计算结果保留小数点后两位)

考题

某企业进行股份制改组,根据企业过去经营情况和未来市场形努预测其未来5年的收益额分别是13万元、14万元、I1万元、12万元和15万元,并假冠从6年开始,以后各年的收益额均为14万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。并且,采用资产基础法评估确定该企业各单项资产评估值之和(包括有形资产和n]确指的无形资产)为90万元。要求:试确定该企业商誉评估值。

考题

某企业预计未来五年收益额分别为12万元、15万元、13万元、11万元和14万元。假定从第六年开始,以后各年收益均为14万元,确定的折现率和本金化率为10%。则确定该企业持续经营下的评估值为().

A.65万元B.136.2037万元C.86.926万元D.79万元

考题

预计某企业未来5年的税后资产净现金流分别为15万元、13万元、12万元、14万元、15万元,假定该企业资产可以永续经营下去,且从第6年起以后各年收益均为15万元,折现率为10%,确定该企业继续使用假设下的价值为()

A.136万元B.219万元C.127万元D.145万元

考题

某企业进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益额分别是13万元、14万元、11万元、12万元和15万元,并假定从6年开始,以后各年的收益额均为14万元。根据银行利率及企业经营风险情况确定的折现率和本金化率均为10%,并且,采用单项资产评估方法,评估确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为90万元。试确定该企业商誉评估值。

考题

某企业的有关资料如下:

(1)根据该企业以前5年的经营情况,预计其未来5年的收益额分别为30万元、 28万元、30万元、32万元和32万元,假定从第6年起,每年收益额保持在32万元水平。

(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。

要求:

运用分段法计算该企业的整体评估价值(计算结果保留小数点后两位)。

考题

企业进行股份制改组,根据企业过去经营状况和未来市场形势,预测其未来5年的收益额分别为130万元、140万元、110万元、120万元和150万元。第5年以后每年的收益为160万元。根据银行利率及经营风险情况确定其折现率和资本化率分别为10%和11%。

要求:确定该企业的评估价值(计算过程中数字保留四位小数,计算结果保留三位小数)。

考题

某企业进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益额分别是13万元、14万元、11万元、12万元和15万元,并假定从6年开始,以后各年的收益额均为14万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。并且,采用资产基础法评估确定该企业各单项资产评估值之和(包括有形资产和可确指的无形资产)为90万元。

要求:试确定该企业商誉评估值。(10分)

考题

某企业为了整体资产转让,需进行评估。经预测:

该企业未来5年净利润分别为100万元、110万元、120万元、150万元、160万元,从第6年起,每年收益处于稳定状态,即每年均为160万元。

该企业一直没有负债,其有形资产只有货币资金和固定资产,且其评估值分别为100万元和500万元。

该企业有一项可确指无形资产,即一个尚有5年剩余经济寿命的非专利技术,该技术产品每件可获超额净利润100万元。

目前,该企业每年生产产品8万件,经综合生产能力和市场分析预测,在未来5年,每年可生产10万件。经预测折现率和本金化率均为6%。

要求:评估该企业的商誉价值并说明评估技术思路(以万元为单位,小数点后保留两位)。

考题

光明企业进行股份制改组,根据企业过去经营情况和未来市场形势,预期其未来5年的收益额分别是12万元、10万元、14万元、15万元和16万元,并假定从第6年开始,以后各年的收益额均为15万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。采用单项资产评估方法,评估确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为110万元。

要求:试确定该企业商誉的评估值。

考题

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140万元、150万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企业β系数为2,资本化率为12%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。

考题

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元) 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 对整体企业进行评估应选抒什么方法为宜?

考题

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元) 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业改组形成的商誉。

考题

某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来5年的收益如下:(单位:万元) 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 为该企业编制会计分录。

考题

预计某企业未来5年的税后资产净现金流分别为15万元、13万元 、12万元、14万元、15万元,假定该企业资产可以永续经营下去,且从第6年起以后各年收益均为15万元,折现率为10%,确定该企业继续使用假设下的价值为()万元。A、136B、219C、127D、145

考题

对某企业进行整体资产评估。经评估人员分析预测,该企业未来前5年的收益额维持在每年50万元不变,从第六年开始,每年比前一年增加3%,并长期保持下去。一年期银行存款的利率为5%,市场平均收益率为8%,该企业风险较大,评估人员确定其β系数为2.0。该企业评估价值应为()A、企业评估价值50万元B、企业评估价值382.034万元C、企业评估价值184.795万元D、企业评估价值566.83万元

考题

评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、210万元、220万元,从未来第四年至第十年企业净利润将保持在220万元水平上,企业在未来第十年末的资产预计变现价值为280万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于()万元。A、1433B、1634C、2264D、1000

考题

评估某企业,经专业评估人员测定,该企业评估基准日后未来5年的预期收益分别为100万元,100万元,100万元,100万元,100万元,并且在第六年之后该企业收益将保持在120万元不变,资本化率和折现率均为10%,该企业的评估价值最接近于( )万元。A、1120B、1160C、1579D、1610

考题

评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、220万元、230万元,从未来第四年至第十年企业净利润将保持在230万元水平上,企业在未来第十年末的资产预计变现价值为300万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。A、1377B、1493C、1777D、1900

考题

单选题评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、220万元、230万元,从未来第四年至第十年企业净利润将保持在230万元水平上,企业在未来第十年末的资产预计变现价值为300万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于( )万元。A

1377B

1493C

1777D

1900

考题

单选题预计某企业未来5年的税后资产净现金流分别为15万元、13万元 、12万元、14万元、15万元,假定该企业资产可以永续经营下去,且从第6年起以后各年收益均为15万元,折现率为10%,确定该企业继续使用假设下的价值为()万元。A

136B

219C

127D

145

考题

问答题预计被评估A企业评估基准日后未来5年的预期净收益分红为2000万元、2200万元、2400万元、3000万元和3060万元。假定被评估A企业从未来第6年开始的年净收益将在未来第5年预期收益的基础上每年递增2%,折现率和资本化率均为10%,采用收益法评估A企业价值。

考题

单选题评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、210万元、220万元,从未来第四年至第十年企业净利润将保持在220万元水平上,企业在未来第十年末的资产预计变现价值为280万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于()万元。A

1433B

1634C

2264D

1000

考题

问答题某企业进行股份制改组,根据企业过去经营状况和未来市场形势,预测其未来5年的收益额分别为13万元、14万元、11万元、12万元和15万元。第5年以后每年的收益为16万元。根据银行利率及经营风险情况确定其折现率和资本化率分别为10%和11%。 要求:试采用年金资本化法确定该企业的重估价值。

考题

问答题某企业进行股份制改组,根据企业过去的经营情况和未来市场形势,预测其未来5年的收益额分别是13万元、14万元、11万元、12万元和15万元,并假定从第6年开始,以后各年的收益额均为14万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。并且,采用单项资产评估方法确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为90万元。要求:试确定该企业的商誉评估值。

热门标签

最新试卷