网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

税务师在对某公司2015年企业所得税汇算清缴时发现该公司2015年12月31日有一笔账务处理如下:

借:销售费用159000

贷:应付职工薪酬159000

后附《销售人员年终奖计算表》如下:

经询问公司财务人员获悉,按照该公司销售人员年终奖考核规定,销售人员年终奖依据销售业绩计提,需要经公司办公会议结合客户反馈情况最终确定(每年只发一次奖金)。同时财务人员告知,2016年3月份公司办公会议已对销售人员的年终奖最终确定,因张成在销售过程中有客户投诉情况,按规定扣减年终奖1800元,其余人员全额发放。经审核年终奖已于2016年3月发放。

已知三位销售人员各月发放的工资薪金均为(已扣除缴纳的“五险一金”):李帅6000元、王平4000元、张成3000元。

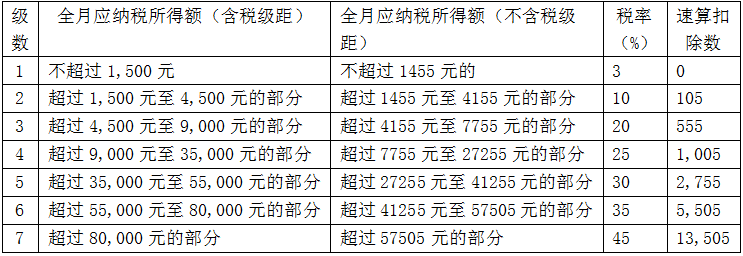

个人所得税工资、薪金所得适用税率表

(1)这部分销售人员年终奖,在2015年度企业所得税汇算清缴时,应如何处理?并说明理由。

(2)请分别计算三位销售人员2015年12月和2016年3月企业应扣缴的个人所得税为多少?

借:销售费用159000

贷:应付职工薪酬159000

后附《销售人员年终奖计算表》如下:

经询问公司财务人员获悉,按照该公司销售人员年终奖考核规定,销售人员年终奖依据销售业绩计提,需要经公司办公会议结合客户反馈情况最终确定(每年只发一次奖金)。同时财务人员告知,2016年3月份公司办公会议已对销售人员的年终奖最终确定,因张成在销售过程中有客户投诉情况,按规定扣减年终奖1800元,其余人员全额发放。经审核年终奖已于2016年3月发放。

已知三位销售人员各月发放的工资薪金均为(已扣除缴纳的“五险一金”):李帅6000元、王平4000元、张成3000元。

个人所得税工资、薪金所得适用税率表

(1)这部分销售人员年终奖,在2015年度企业所得税汇算清缴时,应如何处理?并说明理由。

(2)请分别计算三位销售人员2015年12月和2016年3月企业应扣缴的个人所得税为多少?

参考答案

参考解析

解析:本题考查个人工资薪金所得的计算。

(1)该部分工资如果能在汇算清缴期结算前提供相应的支付证明的,准予扣除。

根据规定,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

(2)2015年12月

李帅应纳个人所得税=(6000-3500)×10%-105=145(元)。

王平应纳个人所得税=(4000-3500)×3%=15(元)。

张成由于工资不高于3500元,不缴纳个人所得税。

2016年3月

发放全年一次性奖金当月工薪超过费用扣除标准:将全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

应纳税额=年终奖金收入×适用的税率-速算扣除数

①李帅获得全年一次性奖金86000元,判断适用税率和速算扣除数,86000÷12=7166.67(元),适用20%的税率,速算扣除数为555元,则:

李帅应纳个人所得税=(6000-3500)×10%-105+86000×20%-555=16790(元)。

②王平获得全年一次性奖金53000,判断适用税率和速算扣除数,53000÷12=4416.67(元),适用10%的税率,速算扣除数为105元,则:

王平应纳个人所得税=(4000-3500)×3%+53000×10%-105=5210(元)。

③发放全年一次性奖金当月工薪低于费用扣除标准:将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月,按其商数确定适用税率和速算扣除数。

应纳税额=(年终奖金收入-雇员当月工资薪金所得与费用扣除额的差额)×适用的税率-速算扣除数

张成月工资为3000元,小于生计费3500元。(20000-1800+3000-3500)÷12=1475(元),适用税率为3%,则:

张成应纳个人所得税=(20000-1800+3000-3500)×3%=531(元)。

(1)该部分工资如果能在汇算清缴期结算前提供相应的支付证明的,准予扣除。

根据规定,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

(2)2015年12月

李帅应纳个人所得税=(6000-3500)×10%-105=145(元)。

王平应纳个人所得税=(4000-3500)×3%=15(元)。

张成由于工资不高于3500元,不缴纳个人所得税。

2016年3月

发放全年一次性奖金当月工薪超过费用扣除标准:将全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

应纳税额=年终奖金收入×适用的税率-速算扣除数

①李帅获得全年一次性奖金86000元,判断适用税率和速算扣除数,86000÷12=7166.67(元),适用20%的税率,速算扣除数为555元,则:

李帅应纳个人所得税=(6000-3500)×10%-105+86000×20%-555=16790(元)。

②王平获得全年一次性奖金53000,判断适用税率和速算扣除数,53000÷12=4416.67(元),适用10%的税率,速算扣除数为105元,则:

王平应纳个人所得税=(4000-3500)×3%+53000×10%-105=5210(元)。

③发放全年一次性奖金当月工薪低于费用扣除标准:将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月,按其商数确定适用税率和速算扣除数。

应纳税额=(年终奖金收入-雇员当月工资薪金所得与费用扣除额的差额)×适用的税率-速算扣除数

张成月工资为3000元,小于生计费3500元。(20000-1800+3000-3500)÷12=1475(元),适用税率为3%,则:

张成应纳个人所得税=(20000-1800+3000-3500)×3%=531(元)。

更多 “税务师在对某公司2015年企业所得税汇算清缴时发现该公司2015年12月31日有一笔账务处理如下: 借:销售费用159000 贷:应付职工薪酬159000 后附《销售人员年终奖计算表》如下: 经询问公司财务人员获悉,按照该公司销售人员年终奖考核规定,销售人员年终奖依据销售业绩计提,需要经公司办公会议结合客户反馈情况最终确定(每年只发一次奖金)。同时财务人员告知,2016年3月份公司办公会议已对销售人员的年终奖最终确定,因张成在销售过程中有客户投诉情况,按规定扣减年终奖1800元,其余人员全额发放。经审核年终奖已于2016年3月发放。 已知三位销售人员各月发放的工资薪金均为(已扣除缴纳的“五险一金”):李帅6000元、王平4000元、张成3000元。 个人所得税工资、薪金所得适用税率表 (1)这部分销售人员年终奖,在2015年度企业所得税汇算清缴时,应如何处理?并说明理由。 (2)请分别计算三位销售人员2015年12月和2016年3月企业应扣缴的个人所得税为多少?” 相关考题

考题

下列各项中,符合现行企业所得税汇算清缴规定的有 ( )。A.实行查账征收和实行核定定额征收企业所得税的纳税人均要参加汇算清缴B.参加汇算清缴的企业应将上年度最后一次月(季)度预缴申报与申报分开C.纳税人参加汇算清缴自行计算全年应纳税额,按税法规定时间报送企业所得税年度纳税申报表并结清税款D.参加汇算清缴的纳税人均应在年度终了5个月内向主管税务机关报送企业所得税年度纳税申报表并结清税款

考题

某工业企业生产的是单一的机械产品,各期生产销售均衡,各期原材料、在产品和产成品都有一定数量的余额。注册税务师在该企业2005年决算报表编制后的汇算清缴时发现,该企业2005年有一笔在建工程领用材料20000元的账务处理为:借:生产成本23400贷:原材料20000应交税金------应交增值税(进项税额转出)3400注册税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有( )。A.原材料B.生产成本C.库存商品D.本年利润E.以前年度损益调整

考题

某税务师事务所在2010年省注税协会组织的行业检查中,被查出以下问题,请分别指出下面行为面对的处罚?(1)注册税务师张某利用个人名义承接企业所得税汇算清缴鉴证业务。(2)事务所以低于成本价收费方式承接业务。(3)事务所出具虚假的企业所得税汇算清缴报告,导致委托人少纳所得税。经查实情节十分严重。

考题

按企业所得税法规定,企业下列的账务处理中,注册税务师在进行企业所得税汇算清缴时,应作纳税调整增加的有()。

A.库存外购的原材料因管理不善造成毁损,将其毁损材料的进项税额因不能抵扣,而计入“管理费用”B.接受的货币捐赠计入“资本公积”C.新产品研究开发费用未加计扣除D.超过税法规定税前扣除标准的广告费和业务宣传费

考题

企业所得税法规定,汇算清缴企业所得税的期限为( )。A.月份或季度终了后15日内预缴B.月份或季度终了后30日内预缴C.年度终了后4个月内汇算清缴D.年度终了后5个月内汇算清缴E.年度终了后6个月内汇算清缴

考题

某税务师事务所在2009年省注税协会组织的行业检查中,被查出以下问题,请分别指出下面行为面对的处罚?(1)注册税务师张某利用个人名义承接企业所得税汇算清缴鉴证业务。(2)事务所以低于成本价收费方式承接业务。(3)事务所出具虚假的企业所得税汇算清缴报告,导致委托人少纳所得税。经查实情节十分严重。(4)事务所出具虚假的财产损失鉴证报告,但被税务机关及时发现,并未造成少纳所得税。

考题

以下关于外商投资企业和外国企业所得税征收管理规定正确的有( )。A.申报年度所得税时,要向税务机关报送企业享受税收优惠的有关批准文件复印件B.申报年度所得税时,要向税务机关报送企业提取坏账准备批准文件复印件C.企业应在纳税年度终了后4个月内向主管税务机关办理年度所得税申报,并按自行申报数将应补税款缴纳入库D.企业在所得税汇算清缴期限内发现汇算清缴有误的,可在所得税汇算清缴期限内向主管税务机关重新办理所得税申报和汇算清缴

考题

(2016年)税务师在进行企业所得税汇算清缴鉴证时,发现企业当年度允许扣除的职工教育经费金额为12万元,而企业实际发生并计入“管理费用—职工教育经费”的金额为18万元。对此项账务处理,税务师应( )。A.仅作纳税调整增加,不作账务调整

B.作纳税调整增加,并按红字冲销法调整账务

C.作纳税调整增加,并按补充登记法调整账务

D.作纳税调整增加,并按综合账务调整法调整账务

考题

某生产企业生产单一机械产品,各期原材料、在产品期末没有余额,产成品有一定数量的余额。税务师在该企业2019年度决算报表编制后的汇算清缴时发现,该企业2019年9月有一笔新建厂房领用外购材料80000元(相应的进项税额已抵扣)的账务处理为:

借:生产成本80000

贷:原材料80000

税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有()。A、原材料

B、生产成本

C、库存商品

D、应交税费——应交增值税(进项税额转出)

E、以前年度损益调整

考题

税务师2019年4月在对某企业2018年度的税务检查中,发现2018年11月发生一笔对农村小学直接捐赠2万元(在税前扣除),在2018年度的企业所得税汇算清缴中未做纳税调整,企业2018年度财务报表已报出,且完成汇算清缴。已知该企业适用的企业所得税税率为25%。

、请作出相关调整分录。

考题

某生产企业生产单一机械产品,各期原材料、在产品期末没有余额,产成品有一定数量的余额。税务师在该企业2019年度决算报表编制后的汇算清缴时发现,该企业2019年9月有一笔新建厂房领用外购材料80000元(相应的进项税额已抵扣)的账务处理为:

借:生产成本 80000

贷:原材料 80000

税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有( )。

A.原材料

B.生产成本

C.库存商品

D.应交税费——应交增值税(进项税额转出)

E.以前年度损益调整

考题

税务师在进行企业所得税汇算清缴鉴证时,发现企业当年度允许扣除的职工教育经费金额为12万元,而企业实际发生并计入“管理费用——职工教育经费”的金额为18万元。对此项账务处理,税务师应( )。A.仅作纳税调整增加,不作账务调整

B.作纳税调整增加,并按红字冲销调整账务

C.作纳税调整增加,并按补充登记法调整账务

D.作纳税调整增加,并按综合账务调整法调整账务

考题

务师2020年4月在对某企业2019年度的税务检查中,发现2019年11月发生一笔对农村小学直接捐赠2万元(在税前扣除),在2019年度的企业所得税汇算清缴中未做纳税调整,企业2019年度财务报表已报出,且完成汇算清缴。已知该企业适用的企业所得税税率为25%。

(1)请作出相关调整分录。

考题

从2009年度起“企业所得税汇算清缴汇总报表”和“税收优惠情况统计表数据”在哪里生成?()A、税源管理-企业所得税管理-06版汇算清缴汇总表B、税源管理-企业所得税管理-08版汇算清缴汇总表C、会统管理-报表加工D、涉税通软件

考题

某工业企业生产的是单一的机械产品,各期生产销售均衡,各期原材料、在产品和产成品都有一定数量的余额。税务师在该企业2014年决算报表编制后的汇算清缴时发现,该企业2014年有一笔在建工程领用材料20000元的账务处理为:借:生产成本23400贷:原材料20000应交税费-应交增值税(进项税额转出)3400税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有()。A、原材料B、生产成本C、库存商品D、本年利润E、以前年度损益调整

考题

多选题执行新会计准则的企业下列的账务处理中,注册税务师在进行企业所得税汇算清缴时,应作纳税调整增加的有()。A接受的货币捐赠已计入“资本公积”B安置残疾人员按规定可加计扣除的工资费用,未作扣除C因逾期归还流动资金贷款,银行加收的罚息计入“财务费用”D超过税法规定税前扣除标准的业务招待费,计入“管理费用”

热门标签

最新试卷