网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

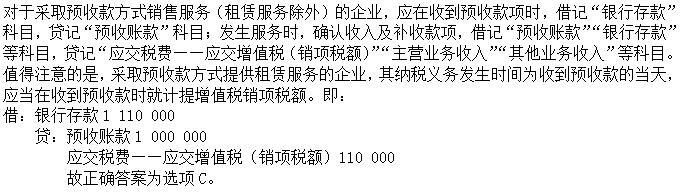

某不动产租赁公司为增值税一般纳税人,2019年7月收到租赁预付款(含税)1110000元,款项已存入银行。其正确的账务处理为( )。

A.

B.

C.

D.

B.

C.

D.

参考答案

参考解析

解析:

更多 “某不动产租赁公司为增值税一般纳税人,2019年7月收到租赁预付款(含税)1110000元,款项已存入银行。其正确的账务处理为( )。A. B. C. D.” 相关考题

考题

某服装公司(增值税一般纳税人)取得服装销售(含税)收入100000元,企业的会计处理为:借:银行存款100000贷:资本公积100000下列关于该笔账务处理的表述,正确的为( )。A.造成少缴增值税17000元B.造成少缴增值税14529.91元C.造成少缴增值税13000元D.造成少缴增值税11504.4元

考题

甲公司为增值税一般纳税人,适用的增值税税率为17%。2007年3月1日,向乙公司销售某商品1 000件,每件标价2 000元,实际售价1 800元(售价中不含增值税额),已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/1O,1/20,n/30。(假定现金折扣按含增值税计算;“应交税费”科目要求写出明细科目及专栏)。要求:(1)编制甲公司销售商品时的会计分录。(2)根据以下假定,分别编制甲公司收到款项时的会计分录。①乙公司在3月9日按合同规定付款,甲公司收到款项并存入银行。②乙公司在3月18日按合同规定付款,甲公司收到款项并存入银行。⑧乙公司在3月26日按合同规定付款,甲公司收到款项并存人银行。

考题

甲公司为增值税一般纳税企业,适用的增值税税率为17%.2003年3月1日,向乙公司销售某商品1000件,每件标价2000元,实际售价1800元(售价中不含增值税额),已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/10,1/20,N/30.要求:(1)编制甲公司销售商品时的会计分录(假定现金折扣按售价计算:“应交税金”科目要求写出明细科目及专栏)。(2)根据以下假定,分别编制甲公司收到款项时的会计分录。①乙公司在3月8日按合同规定付款,甲公司收到款项并存入银行。②乙公司在3月19日按合同规定付款,甲公司收到款项并存入银行。③乙公司在3月29日按合同规定付款,甲公司收到款项并存入银行。

考题

某煤矿(增值税一般纳税人)取得煤炭销售(含税)收入100000元,企业的会计处理为: 借:银行存款 100000 贷:资本公积 100000 下列关于该笔账务处理的表述,正确的为( )。A.造成少缴增值税17000元B.造成少缴增值税14529.91元C.造成少缴增值税13000元D.造成少缴增值税11504.4元

考题

甲公司是增值税一般纳税人,向乙公司采购原材料500公斤,单价300元,所需支付的款项总额150000元。按照购货合同的规定,甲公司向乙公司预付货款20%,验收货物后补付其余款项。数日后,甲公司收到乙公司发来的原材料,经验收无误,增值税专用发票上记载的货款为l50000元,增值税税额为25500元。以银行存款补付不足款项145500元。作出甲公司预付款项、收到原材料以及补付款项的会计分录。(6分)

考题

某公司(增值税一般纳税人)2019年7月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付,其正确的账务处理为( )。A.

B.

C.

D.

考题

某公司为增值税一般纳税人,2019年10月签订了一份为期3年的房屋租赁合同,收取预收款1090万元,款项已存入银行。该公司10月30日收到预收款时应做的会计分录正确的是( )。A.

B.

C.

D.

考题

某不动产租赁公司为增值税一般纳税人,2019年7月收到租赁预付款(含税)1090万元,款项已存入银行。其正确的账务处理为( )单位用万元表示。A.借:银行存款 1090 贷:预收货款 1090

B.借:银行存款 1090 贷:主营业务收入 1090

C.借:银行存款 1090 贷:预收账款 1000 应交税费——应交增值税(销项税额) 90

D.借:银行存款 1090 贷:主营业务收入 1000 应交税费——应交增值税(销项税额) 90

考题

某建筑公司为增值税一般纳税人,2019年5月中标某建筑工程项目,并签订了合同。5月30日项目开工,同时收到业主的含税开工预付款1090万元,款项已存入银行。该公司5月30日收到预付款时应做的会计分录正确的是( )。A.借:银行存款 1090 贷:预收账款—工程款 1000 应交税费—应交增值税(销项税额) 90

B.借:银行存款 1090 贷:预收账款—工程款 1090

C.借:银行存款 109 贷:应付账款 1090

D.借:银行存款 1090 贷:主营业务收入 1000应交税费—应交增值税(销项税额)90

考题

某服装公司(增值税一般纳税人)取得服装销售(含税)收入100000元,企业的会计处理为:借:银行存款100000贷:资本公积100000下列关于该笔账务处理的表述,正确的为()。A:造成少缴增值税17000元

B:造成少缴增值税14529.91元

C:造成少缴增值税13000元

D:造成少缴增值税11504.4元

考题

甲公司为增值税一般纳税人。2019年7月30日与乙公司签订租赁合同,约定从8月1日开始向乙公司租赁厂房,租赁期6个月,含税租金共计130800元,合同约定,签订合同日预付含税租金65400元。合同到期结清全部租金余款。合同签订日,甲公司收到租金并存入银行,开具的增值税专用发票注明租金60000元、增值税5400元。租赁期满,甲公司收到租金余款及相应增值税,下列账务处理正确的有()。

A.收到乙公司预付租金:借:银行存款65400 贷:预收账款60000 应交税费——应交增值税(销项税额)5400

B.每月确认租金收入:借:预收账款20000 贷:其他业务收入20000

C.每月确认租金收入:借:预收账款21800 贷:其他业务收入20000 应交税费——应交增值税(销项税额)1800

D.租赁期满收到租金余款及增值税:借:银行存款65400 贷:预收账款60000 应交税费——应交增值税(销项税额)5400

考题

B租赁公司为增值税一般纳税人,2019年6月出租一批汽车,取得租金收入187.2万元,出租一批设备,取得租金收入128.7万元,出租办公楼取得租金收入144.3万元。假定B公司动产租赁适用的税率为13%,不动产租赁适用的增值税税率为9%,且以上收入均为含税金额。该公司当月增值税销项税额为( )万元。(结果保留至小数点后两位) A.27.2

B.37.68

C.45.9

D.48.26

考题

下列关于增值税纳税义务发生时间表述正确的有( )。A.纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天

B.纳税人从事金融商品转让的,其纳税义务发生时间为收到款项的当天

C.增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天

D.纳税人发生视同销售服务.无形资产或者不动产情形的,其纳税义务发生时间为服务.无形资产转让完成的当天或者不动产权属变更的当天

E.采取托收承付和委托银行收款方式销售货物,其纳税义务发生时间为发出货物并办妥托收手续的当天

考题

甲公司为增值税一般纳税企业,适用的增值税税率为17%。2003年3月1日,向乙公司销售某商品2000件,每件标价2000元,实际售价1800元(售价中不含增值税额)。已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/10,1/20,n/30。 根据以下假定,分别编制甲公司收到款项时的会计分录。 ①乙公司在3月8日按合同规定付款,甲公司收到款项并存入银行。 ②乙公司在3月19日按合同规定付款,甲公司收到款项并存入银行。 ③乙公司在3月29日按合同规定付款,甲公司收到款项并存入银行。

考题

A公司为增值税一般纳税人。2016年12月31日,某项库存商品账面余额为100万元,已计提存货跌价准备30万元。2017年1月20日,A公司将上述商品全部对外出售,售价为80万元.增值税销项税额为13.6万元,收到款项已存入银行。编制A公司出售商品时的会计分录。

考题

下列项目实行增值税即征即退的是()。A、为安置随军家属就业而新开办的企业,自领取税务登记证之日起,按照实际安置随军家属人数,限额即征即退增值税B、经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策C、试点纳税人中的一般纳税人提供运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策D、试点纳税人中的一般纳税人,提供不动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策

考题

某房屋租赁企业为增值税一般纳税人,采用简易计税方法计税,其机构所在地与房屋所在地不在同一县(市、区)本月收到含税租赁金额3000万元,收到滞纳金10万元,本月可抵扣的进项税额为50万元,则该企业本月应预缴税额为()万元。A、248B、143C、81D、31

考题

单选题某不动产租赁公司为增值税一般纳税人,2017年7月收到租赁预付款(含税)11000元,款项已存入银行。其正确的账务处理为( )。A

借:银行存款 1110000 贷:预收货款 1110000B

借:银行存款 1110000 贷:主营业务收入 1110000C

借:银行存款 1110000 贷:预收账款 1000000 应交税费一应交增值税(销项税额) 110000D

借:银行存款 1110000 贷:主营业务收入 1000000 应交税费一应交增值税(销项税额) 110000

考题

问答题甲公司委托乙公司销售某批商品200件,协议价为100元/件,该商品成本为60元/件,增值税税率为17%。假定商品已经发出,根据代销协议,乙公司不能将没有代销出去的商品退回甲公司;甲公司将该批商品交付乙公司时发生增值税纳税义务,金额为3 400元。乙公司对外销售该商品的售价为120元/件,并收到款项存入银行。根据上述资料,甲公司的账务处理如下:

考题

问答题A公司为增值税一般纳税人。2016年12月31日,某项库存商品账面余额为100万元,已计提存货跌价准备30万元。2017年1月20日,A公司将上述商品全部对外出售,售价为80万元.增值税销项税额为13.6万元,收到款项已存入银行。编制A公司出售商品时的会计分录。

考题

单选题某房屋租赁企业为增值税一般纳税人,采用一般计税方法计税,其机构所在地与房屋所在地不在同一县(市、区)本月收到含税租赁金额3000万元,收到滞纳金10万元,本月可抵扣的进项税额为50万元,则该企业本月应预缴税额为()万元。A

248B

143C

81D

31

考题

单选题某不动产租赁公司为增值税一般纳税人,2017年7月收到租赁预付款(含税)1 110000元,款项已存入银行。下列处理正确的是( )。A

借:银行存款1110000贷:预收货款1110000B

借:银行存款1110000贷:主营业务收入1110000C

借:银行存款1110000贷:预收账款1000000应交税费—应交增值税(销项税额)110000D

借:银行存款1110000贷:主营业务收入1000000应交税费—应交增值税(销项税额)110000

考题

单选题某不动产租赁公司为增值税一般纳税人,2019年7月收到租赁预付款(含税)1090000元,款项已存入银行。其正确的账务处理为( )。A

借:银行存款109000贷:预收货款109000B

借:银行存款109000贷:主营业务收入1090001090000元,款项已存入银行。其正确的账务处理为( )。C

借:银行存款109000贷:预收账款100000应交税费-应交增值税(销项税额)9000D

借:银行存款109000贷:主营业务收入100000应交税费-应交增值税(销项税额)9000

热门标签

最新试卷