网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

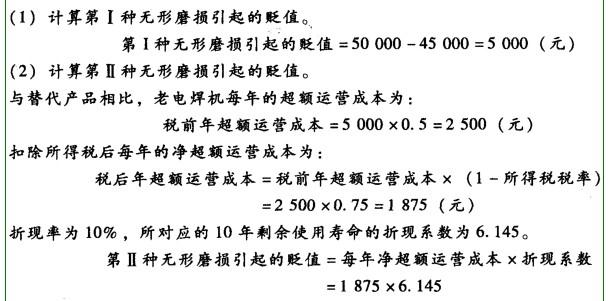

某电焊机原始购置成本为50 OOO元,目前功能相同的替代品的价格为45 OOO元,并且替代 产品与老产品相比每年可以节约电能5 OOO度,如老电焊机的总使用寿命为20年,剩余使用寿 命为10年,采用年限法计算的不可修复性磨损引起的损失率为50%,不存在可修复性有形磨 损,每度电0.5元,折现率为10%,所得税税率为25%。 问题:

试分别计算该电焊机的第I种无形磨损、第n种无形磨损及有形磨损,并估算该电焊机的 现值为多少?

试分别计算该电焊机的第I种无形磨损、第n种无形磨损及有形磨损,并估算该电焊机的 现值为多少?

参考答案

参考解析

解析:

更多 “某电焊机原始购置成本为50 OOO元,目前功能相同的替代品的价格为45 OOO元,并且替代 产品与老产品相比每年可以节约电能5 OOO度,如老电焊机的总使用寿命为20年,剩余使用寿 命为10年,采用年限法计算的不可修复性磨损引起的损失率为50%,不存在可修复性有形磨 损,每度电0.5元,折现率为10%,所得税税率为25%。 问题: 试分别计算该电焊机的第I种无形磨损、第n种无形磨损及有形磨损,并估算该电焊机的 现值为多少?” 相关考题

考题

某公司产品销售价格为40元,单位变动成本为25元,在目前10万件销售量下,单位固定成本为每件5元(不含利息),公司全部资本为1000万元,负债权益比为50:50,企业所得税税率为25%,负债平均年利率为10%。问:该企业总杠杆系数为( )。

A. 2.33B. 2.5C. 2.83D. 3

考题

某电焊机原始购置成本为50000元,目前功能相同的替代品的价格为45000元,并且替代产品与老产品相比每年可以节约电能5000度,如老电焊机的总使用寿命为20年,剩余使用寿命为10年,采用年限法计算的不可修复性磨损引起的损失率为50%,不存在可修复性有形磨损,每度电0.5元,折现率为10%,所得税税率为25%。

问题:

试分别计算该电焊机的第Ⅰ种无形磨损、第Ⅱ种无形磨损及有形磨损,并估算该电焊机的现值为多少?

考题

某专用机床预计可以使用10年,现在已使用了 7年,年维护费用为9 500元;目前市场上 出现了新机床,售价60000元,年维护费用2000元。若旧机床目前价值为30 OOO元,3年后的 残值为3 OOO元;新机床预计可以使用10年,1O年后的残值为1 800元。

问题:如果折现率i按9%计算,不考虑所生产产品经济寿命周期的影响,试分析现在更新是否 合适?

考题

某公司拟投产一新产品,需要购置一条专用生产线,预计价款100万元,建设期1年。设备按5年提折旧,采用直线法计提,净残值率为5%。该新产品预计销售单价20元/件,单位变动成本12元/件,每年固定经营成本(不含折旧)50万元。该公司所得税税率为25%;投资的最低报酬率为10%,运营期财务费用为0。

要求:

(1)计算净现值为零时的息税前利润;

(2)计算净现值为零时的销售量水平。

考题

甲公司购买一台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10年,预计净残值为4000元(与最终报废残值一致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期折现率为10%。公司适用的所得税税率为25%,则新设备的年金成本为( )元。[已知(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855]A.10807.85

B.11545.85

C.11607.85

D.13607.85

考题

某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一年收回残值收入5万元。假设该公司适用的企业所得税税率为25%,则该项投资的投资回报率为( )。A.42.0%

B.42.5%

C.43.5%

D.44.0%

考题

甲公司购买- -台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10 年,预计净残值为4000元(与最终报废残值-致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年等额成本为()元。(已知( P/A, 10%,10) =6.1446)

A.10807.82

B.11545.82

C.11607.82

D.13607.82

考题

某被评估的电切割机与新型电切割机相比,引起超额运营成本的因素主要为老设备的能耗比新设备高。通过分析,按每天工作8小时,每年300个工作日计算,每台老设备比新设备多耗电5000度,每度电0.5元,评估专业人员预计该设备尚可使用15年,折现率为8%,假设企业所得税为25%,求该电切割机由于超额运营成本引起的功能性贬值。((P/A,8%,15)=8.559)

考题

已知某厂的一台设备仍有10年使用寿命,但由于技术进步的原因出现了一种新型设备,其功能相同,但每生产100件产品可节约A材料2公斤,预计该厂未来10年每内年产该产品20万件,A材料前五年的价格将保持20元/公斤,从第六年起将上涨20%。

<1> 、根据给定的条件确定该设备的功能性贬值。(适用折现率为15%,所得税率为25%)

考题

某建筑物的重置价格为800万元,已使用10年,目前该建筑物的剩余经济寿命为30年,残值率为5%,土地剩余使用年限为25年,则建筑物的每年折旧额是( )万元。A、 13

B、 14

C、 19

D、 23

考题

甲公司拟购置一套监控设备,有X和Y两种设备可供选择,二者具有同样的功用。X设备的购买成本为480000元,每年付现成本为40000元,使用寿命为6年。该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元。投资决策采用的折现率为10%,公司适用的企业所得税税率为25%。

有关货币时间价值系数如下:

(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:

(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式,判断公司应选择哪一种设备。

考题

(2019年)甲公司拟购置一套监控设备。有X和Y两种设备可供选择,二者具有同样的功能,X设备的购买成本为480000元,每年付现成本为40000元,使用寿命6年,该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元,投资决策采用的折现率为10%,公司适用的企业所得税税率为25%,有关货币时间价值系数为:(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式判断公司应选哪一设备。

考题

甲公司拥有一项专利技术(W技术),该技术应用于A产品的生产。拟对该技术进行评估,采用估算法确定其收益额,假设有如下三种情形:

(1)甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件。A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。

(2)甲企业的A产品在使用W技术前后的销售量和单位成本不变,使用W技术后A产品的销售价格为11.5元/件,未使用W技术时A产品的销售价格为8元/件。A产品的销售量为60000件,成本为3元/件,所得税税率为25%。

(3)甲企业的A产品在使用W技术前后的销售量和销售价格不变,使用W技术后A产品的单位成本为0.5元/件,未使用W技术时A产品的单位成本为3元/件。A产品的销售量为60000件,销售价格为8元/件,所得税税率为25%。

经测算,前5年保持目前的增量收益水平,后5年每年可获取的增量收益为8万元。假设根据企业的资金成本率及相应的风险率,确定其折现率为10%。

已知:(P/A,10%,5)=3.7908;(P/F,10%,5)=0.6209。

要求:

<1> 、采用估算法分别计算确定上述三种情形下无形资产的增量收益额。

<2> 、假设无形资产的增量收益额用三种情形下的平均值表示,计算W技术的价值。

<3> 、请简述增量收益法的适用情形。

考题

某待评估的生产设备每月可生产10000件产品,生产每件产品的工资成本为1.5元,而目前的新式同类设备生产每件产品的工资成本仅为1.2元。假定待评估设备与新设备的运营成本在其他方面相同,待评估设备资产还可以使用5年,所得税税率为33%,适用折现率为10%。根据上述调查资料,求待评估资产相对于同类新设备的功能性贬值。

考题

被评估设备甲为5年前购置,预计评估基准日后甲设备与同类新型设备相比每年运营成本增加10万元,甲设备尚可使用8年,若折现率为10%,企业适用所得税税率为25%,不考虑其他因素,则甲设备的功能性贬值额为()。A、5.34万元B、25.38万元C、40.01万元D、53.35万元

考题

某生产线还可使用5年,自动化程度较低,与同类设备相比,多用10名工人,每人每年工资为12000元,每年多耗用电能10万度,每度电0.5元,所得税率25%,折现率10%,则该生产线的功能性贬值约为()A、17万元B、48万元C、64万元D、98万元

考题

某企业计划用新设备替换现有旧设备。旧设备预计尚可使用5年,目前变价净收入为60000元。新设备投资额为150000元,预计使用5年。至第5年末,新、旧设备的预计残值假设分别为10000元和6000元。使用新设备可使企业在未来5年内每年增加营业收入16000元,降低经营成本9OOO元。该企业按直线法计提折旧,所得税税率33%。若设定折现率分别为8%和10%,确定应否用新设备替换现有旧设备。

考题

某公司准备投资生产一种新产品,需购置设备一台,原始购价为220万元,运费及安装费为20万元,营运资本投资为10万元。新设备使用年限4年,各年折旧率分别为33%,45%,15%,7%。4年后设备残值为15万元。新产品投产后,每年收现销售收入为400万元,付现成本为320万元。由于新产品的投产,使公司老产品每年减少销售收入6万元,同时减少付现成本4万元,即新产品投资的附加效应为-2万元。假设公司资本成本为10%,所得税率为40%。

要求:计算投资的净现值、内部收益率和投资回收期。

考题

假设某住宅重置价格为500万元,建筑物已使用10年,目前剩余经济寿命为30年,残值率为10%,土地剩余使用年限为25年。此时该住宅的每年折旧额是()万元。A、12.9B、14.3C、11.3D、15

考题

某被评估设备目前已不再生产,该设备与更新后的新设备相比,在完成相同生产任务的前提下,多使用5名操作工人,每年多耗电100万度,如果每名操作工人的工资及其他费用为每年2.5万元,每度电的价格为0.5元,自评估基准日起该设备尚可使用8年,折现率为10%,企业所得税税率为25%,不考虑其他因素,则该设备的功能性贬值最接近于()万元。A、135B、205.05C、350.45D、250.07

考题

被评估对象为2007年购入的一台设备,评估基准日该设备与目前相同生产能力的新型设备相比,需多用操作工人4人,每年多耗电40万度。如果每名操作工人每年的工资及其他费用为2万元,每度电的价格为0.6元,设备尚可使用4年,折现率为10%,所得税税率为25%,不考虑其他因素,则该设备的功能性贬值最接近于()万元。A、54B、76C、87D、101

考题

被评估对象为2007年购入的一台设备,评估基准日该设备与目前相同生产能力的新型设备相比,需多用操作工人6人,每年多耗电50万度。如果每名操作工人每年的工资及其他费用为3万元,每度电的价格为0.8元,设备尚可使用4年,折现率为10%,所得税税率为25%,不考虑其他因素,则该设备的功能性贬值最接近于( )万元。A、150B、138C、76D、120

考题

单选题某生产线还可使用5年,自动化程度较低,与同类设备相比,多用10名工人,每人每年工资为12000元,每年多耗用电能10万度,每度电0.5元,所得税率25%,折现率10%,则该生产线的功能性贬值约为()A

17万元B

48万元C

64万元D

98万元

考题

多选题A公司的平均投资资本为2000万元,其中平均净负债为1OOO万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的税后成本为8%,股权资本成本为10%,则下列表述正确的有( )。A剩余权益收益为20万元B剩余经营收益为30万元C剩余净金融支出10万元D剩余收益为10万元

考题

问答题计算分析题:某公司拟投产一新产品,需要购置一套々用设备预计价款900000元,追加营运资金145822元。公司的会计政策与税法规定相同,采用直线法计提折旧,折旧年限为5年,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本500000元。该公司所得税税率为40%,投资的必要报酬率为10%。要求:计算净现值为零的销售量水平(计算结果保留整数)。

考题

单选题现对A企业的电焊机进行评估,被评估的电焊机与新型电焊机相比,引起超额运营成本的因素主要为老产品的能耗比新产品高。通过分析,按每天工作8小时,每年300个工作日计算,每台老设备比新设备多耗电4500度,每度电0.5元,所得税税率为25%,则设备的每年净超额运营成本是( )元。A

1688B

2250C

2300D

2200

考题

单选题某被评估设备于2005年配置,已知目前同类新式生产设备年运营成本相对节约20000元,被评估对象尚可使用5年,企业适用的所得税税率为25%,使用的折现率为10%,则被评估设备的功能性贬值额为 ( )A

50 000元B

56 862元C

60 000.元D

65 000元

热门标签

最新试卷