网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

【背景资料】某拟建项目财务评价数据如下:

1.建设期 2 年,生产运营期 8 年。第 3 年投产,第 4 年开始达到设计生产能力。

2.建设投资 10000 元(包含可抵扣固定资产进项税额 800 万元),其中 1000 万元为无形资产;其余形成固定资产。

3.固定资产按直线法折旧,折旧年限 12 年,残值率为 5%。

4.无形资产在运营期内,均匀摊入成本。

5.项目的设计生产能力为年产量 1.5 万吨某产品,预计每吨不含税销售价为 5000 元,增值税销项税率为不含税销售收入的 17%,增值税附加为应纳增值税额的 12%计取,所得税税率为 25%。

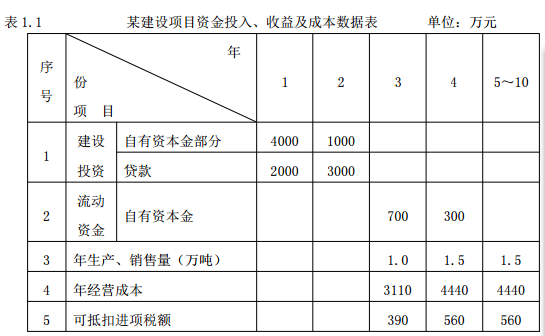

6.项目各年的资金投入、收益、成本等基础数据,见表 1.1。

7.还款方式:建设投资贷款在项目运营期前 5 年等额本息偿还,贷款年利率为 6%。

问题:

1.列式计算固定资产折旧费、无形资产摊销费。

2.列式计算运营期各年应纳增值税、增值税附加。

3.列式计算运营期第 1 年应偿还的本金、利息。

4.列式计算运营期第 1 年的总成本费用、利润总额、净利润。

(计算结果保留两位小数)

1.建设期 2 年,生产运营期 8 年。第 3 年投产,第 4 年开始达到设计生产能力。

2.建设投资 10000 元(包含可抵扣固定资产进项税额 800 万元),其中 1000 万元为无形资产;其余形成固定资产。

3.固定资产按直线法折旧,折旧年限 12 年,残值率为 5%。

4.无形资产在运营期内,均匀摊入成本。

5.项目的设计生产能力为年产量 1.5 万吨某产品,预计每吨不含税销售价为 5000 元,增值税销项税率为不含税销售收入的 17%,增值税附加为应纳增值税额的 12%计取,所得税税率为 25%。

6.项目各年的资金投入、收益、成本等基础数据,见表 1.1。

7.还款方式:建设投资贷款在项目运营期前 5 年等额本息偿还,贷款年利率为 6%。

问题:

1.列式计算固定资产折旧费、无形资产摊销费。

2.列式计算运营期各年应纳增值税、增值税附加。

3.列式计算运营期第 1 年应偿还的本金、利息。

4.列式计算运营期第 1 年的总成本费用、利润总额、净利润。

(计算结果保留两位小数)

参考答案

参考解析

解析:问题1:

(1)建设期贷款利息:

第1 年贷款利息=2000/2×6%=60(万元)

第2 年贷款利息=(2000+60+3000/2)×6%=213.6(万元)

建设期贷款利息合计:60+213.6=273.6(万元)

(2)每年固定资产折旧费

(10000+273.6-800-1000)×(1-5%)÷12=670.83(万元)

(3)每年无形资产摊销费=1000÷8=125(万元)

问题2:增值税、增值税附加

第3 年:

增值税=5000×1×17%-390-800=-340<0 不纳增值税

增值税附加=0

第4 年:

增值税=5000×1.5×17%-560-340=375 应纳增值税375 万元

增值税附加=375×12%=45 万元

第5-10 年:

增值税=5000×1.5×17%-560=715 应纳增值税715 万元

增值税附加=715×12%=85.8 万元

问题3:

本息额=(5000+273.6)×(A/P,6%,5)

=5273.6×0.2374=1251.95 万元

利息=5273.6×6%=316.42 万元

本金=1251.95-316.42=935.53 万元

问题4:

总成本费用=3110+670.83+125+316.42=4222.25 万元

利润总额=5000-4222.25=777.75

净利润=777.75×(1-25%)=583.31 万元

(1)建设期贷款利息:

第1 年贷款利息=2000/2×6%=60(万元)

第2 年贷款利息=(2000+60+3000/2)×6%=213.6(万元)

建设期贷款利息合计:60+213.6=273.6(万元)

(2)每年固定资产折旧费

(10000+273.6-800-1000)×(1-5%)÷12=670.83(万元)

(3)每年无形资产摊销费=1000÷8=125(万元)

问题2:增值税、增值税附加

第3 年:

增值税=5000×1×17%-390-800=-340<0 不纳增值税

增值税附加=0

第4 年:

增值税=5000×1.5×17%-560-340=375 应纳增值税375 万元

增值税附加=375×12%=45 万元

第5-10 年:

增值税=5000×1.5×17%-560=715 应纳增值税715 万元

增值税附加=715×12%=85.8 万元

问题3:

本息额=(5000+273.6)×(A/P,6%,5)

=5273.6×0.2374=1251.95 万元

利息=5273.6×6%=316.42 万元

本金=1251.95-316.42=935.53 万元

问题4:

总成本费用=3110+670.83+125+316.42=4222.25 万元

利润总额=5000-4222.25=777.75

净利润=777.75×(1-25%)=583.31 万元

更多 “【背景资料】某拟建项目财务评价数据如下: 1.建设期 2 年,生产运营期 8 年。第 3 年投产,第 4 年开始达到设计生产能力。 2.建设投资 10000 元(包含可抵扣固定资产进项税额 800 万元),其中 1000 万元为无形资产;其余形成固定资产。 3.固定资产按直线法折旧,折旧年限 12 年,残值率为 5%。 4.无形资产在运营期内,均匀摊入成本。 5.项目的设计生产能力为年产量 1.5 万吨某产品,预计每吨不含税销售价为 5000 元,增值税销项税率为不含税销售收入的 17%,增值税附加为应纳增值税额的 12%计取,所得税税率为 25%。 6.项目各年的资金投入、收益、成本等基础数据,见表 1.1。 7.还款方式:建设投资贷款在项目运营期前 5 年等额本息偿还,贷款年利率为 6%。 问题: 1.列式计算固定资产折旧费、无形资产摊销费。 2.列式计算运营期各年应纳增值税、增值税附加。 3.列式计算运营期第 1 年应偿还的本金、利息。 4.列式计算运营期第 1 年的总成本费用、利润总额、净利润。 (计算结果保留两位小数)” 相关考题

考题

已知某拟建项目财务净现金流量如表11-2所示,则该项目的静态投资回收期是(1)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(2)。空白(1)处应选择()

A.5.4B.5.6C.7.4D.7.6

考题

财务评价是在国家现行财税制度和市场价格体系下,分析预测项目的财务效益与费用,计算财务评价指标,考察拟建项目的盈利能力、偿债能力和抵御风险的能力,据以判断项目的财务可行性。()

此题为判断题(对,错)。

考题

● 已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是 (41)年。进行该项目财务评价时,如果动态投资回收期 Pt 小于计算期 n,则有财务净 。 现值 (42)(41)A.5.4B.5.6C.7.4D.7.6(42)A.FNPV0,项目不可行B.FNPV0,项目可行C.FNPV0,项目可行D.FNPV0,项目不可行

考题

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是(41)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(42)。A.5.4B.5.6C.7.4D.7.6

考题

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )A.8.4B.8.6C.7.4D.7.6

考题

在生态影响型建设项目的环境影响评价中,选择的类比对象应( )。

A. 与拟建项目性质相同

B. 与拟建项目工程规模相似

c. 与拟建项目具有相似的生态环境背景

D. 与拟建项目类似且稳定运行→定时间

考题

某拟建项目财务净现金流如下表所示,进行该项目财务评价时,可得出(53)的结论。

A.净现值大于零,项目不可行

B.净现值大于零,项目可行

C.净现值小于零,项目可行

D.净现值等于零,项目不可行

考题

在工程项目可行性研究的项目评估决策阶段,项目评估的主要任务是( )。

A.对拟建项目进行财务评价

B.对拟建项目进行国民经济评价

C.对拟建项目的可行性研究报告提出评价意见

D.对拟建项目的立项报告提出评价意见

考题

财务评价是在国家现行会计制度、税收法规和市场价格体系下,预测项目的财务效益与费用,编制财务报表,计算评价指标,进行财务盈利能力分析和偿债能力分析,考察拟建项目的获利能力和偿债能力等财务状况,据以判别项目的财务可行性。

考题

某新建项目大气环境影响评价等级为二级,评价范围内有一在建的120万t/a焦化厂,无其他在建、拟建项目。区域污染源调查应采用()。A、焦化厂可研资料B、类比调查资料C、物料衡算结果D、已批复的焦化厂项目环境影响报告书中的资料

考题

单选题某新建项目大气环境影响评价等级为二级,评价范围内有一在建的120万t/a焦化厂,无其他在建、拟建项目。区域污染源调查应采用()。A

焦化厂可研资料B

类比调查资料C

物料衡算结果D

已批复的焦化厂项目环境影响报告书中的资料

考题

多选题项目财务估算程序包括()。A制定估算工作计划B搜集有关数据与资料C审查所收集的资料D进行财务数据估算E财务评价

热门标签

最新试卷