网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

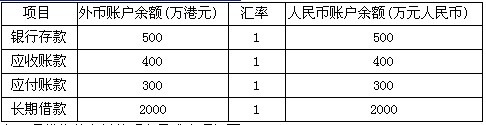

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

参考答案

更多 “ 三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。(1)三明公司有关外币账户2009年11月30日的余额如下:(2)三明公司2009年12月发生的有关外币交易或事项如下:①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币 ” 相关考题

考题

甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币业务采用即期汇率的近似汇率进行折算,按月计算汇兑损益。2×14年1月即期汇率的近似汇率为1美元=6.50元人民币。各外币账户的年初余额如下: 项目外币金额(万美元)折算汇率银行存款1050(借方)6.35应收账款600(借方)6.35应付账款240(借方)6.35短期借款750(借方)6.35甲公司2×14年1月有关外币业务如下: (1)5日,向乙公司销售一批商品,价款300万美元,增值税发票已开出,并且以人民币收到增值税款项,货款300万美元尚未收到; (2)10日,收回上年应收账款150万美元,款项已存入银行; (3)14日,以外币银行存款偿还上年短期外币借款180万美元; (4)20日,接受投资者投入的外币资本1500万美元,作为实收资本。交易当日的即期汇率为1美元=6.35元人民币,外币已存入银行。 (5)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1美元=6.40元人民币,有关科目余额如下:项目外币金额(万美元)调整前的人民币金额(万元)银行存款2520(借方)15997.5(借方)应收账款750(借方)4807.5(借方)应付账款240(贷方)1524(贷方)短期借款570(贷方)3619.5(贷方)要求: (1)根据资料(1)~(4),编制甲公司与外币业务相关的会计分录; (2)根据资料(5),计算甲公司2×14年12月31日确认的汇兑差额,并编制相应的会计分录。 (答案以万元为单位)

考题

某股份有限公司对外币业务采用业务发生时的即期汇率进行折算,按月计算汇兑差额。2006年6月20日从境外购入零件一批,价款总额为500万美元,货款尚未支付,当日的即期汇率为1美元=8.21元人民币,6月30日的即期汇率为1美元=8.22元人民币,7月31日的即期汇率为1美元=8.23元人民币.该外币债务7月份所发生的汇兑损失为()万元人民币。

A、-10B、-5C、5D、10

考题

A公司的记账本位币为人民币,对外币业务采用交易发生日的即期汇率进行折算,按月计算汇兑损益。2016年5月17日进口商品一批,价款为4500万美元,货款尚未支付,当日的市场汇率为1美元=6.75人民币元,5月31日的市场汇率为1美元=6.78人民币元,6月30日的市场汇率为1美元=6.77人民币元。不考虑增值税等因素,该外币应付账款业务6月份产生的汇兑损失为( )万人民币元。A.-90B.45C.-45D.90

考题

某公司采用业务发生日的即期汇率作为折合汇率。上月末有关外币账户余额如下:项 目 外币金额(美元) 折算汇率 折合人民币金额(万元) 银行存款 30 000 8.25 255 000 应收账款—A公司 15 000 8.25 127 500 应收账款—B公司 10 000 8.25 85 000 应付账款—C公司 5 000 8.25 42 500 应付账款—D公司 20 000 8.25 170 000该公司本月发生外币业务如下:(1)收回A公司应收账款5 000美元;当日汇率为1:8.6。(2)销售给B公司产品价款20 000美元,货款未收到;当日汇率为1:8.6。(3)支付D公司应付账款20 000美元;当日汇率为1:8.6。(4)借入短期借款30 000美元;当日汇率为1:8.6。(5)从C公司进口材料价款lO 000美元,材料已入库,款项尚未支付;当日汇率为1:8.6。(6)月末计算汇兑损益并调整外币账户余额,本月月末汇率为1美元=8.7元人民币。要求:编制有关会计分录(不考虑增值税等相关税费)。

考题

甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算。该公司2×18年12月份发生的外币业务及相关资料如下:

(1)5日,从国外乙公司进口原料一批,货款200000欧元,当日即期汇率为1欧元=8.50元人民币,按规定应交进口关税人民币170000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40000美元,当日即期汇率为1美元=6.34元人民币,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200000欧元并存入银行,当日欧元的卖出价为1欧元=8.30元人民币,中间价为1欧元=8.26元人民币。

(4)20日,因增资扩股收到境外投资者投入的1 000000欧元,当日即期汇率为1欧元=8.24元人民币,其中,人民币8 000000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180000欧元(系5日形成),当日即期汇率为1欧元=8.51元人民币。

(6)28日,收到丙公司汇来的货款40000美元,当日即期汇率为1美元=6.31元人民币。

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16元人民币;1美元=6.30元人民币。有关项目的余额如下:

要求:

(1)根据资料(1)至(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2×18年12月31日确认的汇兑差额,并编制相应的会计分录。

考题

乙股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。2×19年3月3日,从境外丙公司购入不需要安装的设备一台,设备价款为250 000美元,购入该设备当日的即期汇率为1美元=6.5元人民币,适用的增值税税率为16%,款项尚未支付,增值税以银行存款支付。

考题

甲股份有限公司(以下简称“甲公司”)为增值税一般纳税人,销售商品适用的增值税税率为13%,其记账本位币为人民币,对外币交易采用交易发生日的即期汇率折算,按月计算汇兑损益。2×19年3月1日,甲公司从美国进口一批原材料1000吨,每吨的价格为300美元,当日的即期汇率为1美元=6.2元人民币,同时以人民币支付进口关税20.1万元人民币,支付进口增值税26.8万元人民币,货款尚未支付。2×19年3月31日,当日的即期汇率为1美元=6.25元人民币。根据上述资料,不考虑其他因素,甲公司2×19年3月1日,原材料的初始入账金额为( )万元人民币。A.186

B.206.1

C.241.17

D.258.69

考题

甲外商投资有限责任公司(以下简称“甲公司”)系增值税一般纳税人,销售和进口货物适用的增值税税率为13%,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算,按月确认汇兑损益。该公司2×19年12月份发生的外币业务及相关资料如下:

(1)5日,从国外乙公司进口原料一批,货款200000欧元,当日即期汇率为1欧元=8.50元人民币,货款尚未支付。甲公司以人民币支付该原材料的进口关税170000元,支付进口增值税243100元,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40000美元,当日即期汇率为1美元=6.34元人民币,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200000欧元并存入银行,当日欧元的卖出价为1欧元=8.30元人民币,中间价为1欧元=8.26元人民币。

(4)20日,因增资扩股收到境外投资者投入的1000000欧元,当日即期汇率为1欧元=8.24元人民币,其中,8000000元人民币作为注册资本入账。

(5)25日,向国外乙公司支付本月5日因购买原材料所欠的部分货款180000欧元,当日即期汇率为1欧元=8.51元人民币。

(6)28日,收到丙公司汇来的货款40000美元,当日即期汇率为1美元=6.31元人民币。

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16元人民币;1美元=6.30元人民币。有关项目的余额如下:

要求:

(1)根据资料(1)至(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2×19年12月31日确认的汇兑差额,并编制相应的会计分录。

考题

乙股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。2×15年3月3日,从境外丙公司购入不需要安装的设备一台,设备价款为250 000美元,购入该设备当日的即期汇率为1美元=6.5元人民币,适用的增值税税率为16%,款项尚未支付,增值税以银行存款支付。列出该交易日的会计分录。

热门标签

最新试卷