网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

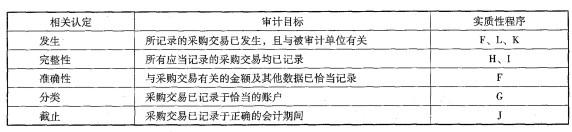

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计 目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已丨己录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已丨己录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。

参考答案

参考解析

解析:本题考核的知识点是“认定、审计目标和实质性程序的对应选择”。

更多 “注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计 目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质程序。 (1)审计目标 A.所记录的采购交易已发生,且与被审计单位有关。 B.所有应当记录的采购交易均已记录。 C.与采购交易有关的金额及其他数据已恰当记录。 D.采购交易已丨己录于恰当的账户。 E.采购交易已记录于正确的会计期间。 (2)实质性程序 F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。 G.根据购货发票反映的内容,比较会计科目表上的分类。 H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。 J.将验收单和购货发票上日期与采购明细账中的日期进行比较。 K.检查购货发票、验收单、订货单和请购单的合理性和真实性。 L.追查存货的采购至存货永续盘存记录。 要求: 请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。” 相关考题

考题

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质性程序。(1)审计目标A.所记录的采购交易已发生,且与被审计单位有关。B.所有应当记录的采购交易均已记录。C.与采购交易有关的金额及其他数据已恰当记录。D.采购交易已记录于恰当的账户。E.采购交易已记录于正确的会计期间。(2)实质性程序F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。G.根据购货发票反映的内容,比较会计科目表上的分类。H.从购货发票追查至采购明细账。I.从验收单追查至采购明细账。J.将验收单和购货发票上日期与采购明细账中的日期进行比较。K.检查购货发票、验收单、订货单和请购单的合理性和真实性。L.追查存货的采购至存货永续盘存记录。要求:请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入答题卷第4页给定的表格中。

考题

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:应收账款的相关认定审计目标审计程序存在(1)(2)权利(1)(2)完整性(1)(2)计价(1)(2)要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。(请将答案直接填入答题卷第2页给定的表格内)

考题

进一步审计程序是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序。以下关于进一步审计程序的说法中,不正确的是( )。A.风险的后果越严重,就越需要注册会计师关注和重视,越需要精心设计有针对性的进一步审计程序B.重大错报发生的可能性越大,同样越需要注册会计师精心设计进一步审计程序C.不同性质的控制(无论是人工控制还是自动化控制)对注册会计师设计进一步的审计程序具有重要影响D.不同的交易、账户余额和列报产生的认定层次的重大错报风险的差异越大,适用的审计程序的性质的差别越大

考题

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。 (1)审计目标 A.登记入账的销售交易确系已经发货给真实的顾客 B.所有销售交易均已登记入账 C.登记入账的销售数量确系已发货的数量,已正确开具账单并登记入账 D.销售交易的分类恰当 E.销售交易已经正确地记入明细账,并经正确汇总 (2)实质性程序 F.检查证明销售交易划分类别的原始凭证 G.将主营业务收入明细账加总,追查其至总账的过账 H.将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对 I.追查主营业务收入明细账中的分录至销售发票 J.将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对 K.复核主营业务收入总账、明细账中的大额或异常项目 要求: 请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填入下列表格中。

考题

下列关于审计目标的表述,正确的有:A:审计目标影响所需审计证据的类型和数量

B:审计目标对审计全过程都有影响

C:审计目标不影响审计准备阶段的工作

D:审计目标的确定影响审计标准的选择及审计程序和方法的设计

E:审计目标通常可以划分为总体审计目标和具体审计目标

考题

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。

(1)审计目标

A.登记人账的销售交易确系已经发货给真实的顾客

B.所有销售交易均已登记入账

C.登记人账的销售数量确系已发货的数量,已正确开具账单并登记入账

D.销售交易的分类恰当

(2)实质性程序

F.检查证明销售交易划分类别的原始凭证

G.发运凭证为起点,追查至销售发票和账簿记录

H.追查主营业务收入明细账中的分录至销售发票

I.以主营业务收入明细账为起点,追查至销售单中的赊销审批和发运审批单据

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填人下列表格中。

考题

以下有关审计目标的说法中正确的有( )。

A.审计目标包括财务报表审计目标以及与各类交易.账户余额和披露相关的审计目标两个层次

B.审计的目的是提高管理层对财务报表的信赖程度

C.在财务报表审计中,被审计单位管理层和治理层与注册会计师承担着不同的责任,不能相互混淆和替代

D.审计目标界定了注册会计师的责任范围,决定了注册会计师如何发表审计意见

考题

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。

考题

以下有关审计目标的说法中正确的有( )。

A、审计目标包括财务报表审计目标以及与各类交易、账户余额和披露相关的审计目标两个层次

B、审计的目的是提高管理层对财务报表的信赖程度

C、在财务报表审计中,被审计单位管理层和治理层与注册会计师承担着不同的责任,不能相互混淆和替代

D、审计目标界定了注册会计师的责任范围,决定了注册会计师如何发表审计意见

考题

在审计计划阶段,内部审计师应设计审计目标和程序来评估与被审计活动相关的风险,此处风险的定义是:A.账户余额或交易类别以及相关的认定包含可能对财务报表有重大影响的误报风险。

B.事件或行为对被审计活动产生不利影响的概率。

C.没行遵守组织政策、计划和程序或没有遵循相关法律法规。

D.未完成审计活动或方案的既定目标。

考题

注册会计师在确定各类交易、账户余额、列报认定层次的重要性水平时,应考虑的因素包括()。A、各类交易、账户余额、列报的性质B、各类交易、账户余额、列报的错报的可能性C、各类交易、账户余额、列报的审计成本D、各类交易、账户余额、列报的重要性水平与财务报表层次重要性水平的关系

考题

下列关于认定、审计目标和审计程序三者的对应关系表述不正确的是()。A、CPA应当针对各类交易、账户余额、披露的认定设定审计目标B、一个审计目标可能有一项或多项审计程序与之对应C、审计程序并不是根据审计目标设计的D、一项审计程序也可能实现一个或多个审计目标

考题

单选题进一步审计程序是相对于风险评估程序而言的,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括( )A

控制测试和实质性程序B

风险评估程序和控制测试C

风险评估程序和实质性程序D

风险评估程序和分析程序

考题

单选题下列有关认定的相关说法中,正确的是()。A

完整性与交易和事项.期末账户余额以及列报和披露均相关B

与销售信用批准控制相关的认定是发生C

准确性属于与期末账户余额相关的认定D

通常注册会计师审计了各类交易和账户余额的认定,即意味着获取了足以对财务报表发表审计意见的充分.适当的审计证据

考题

单选题下列关于认定、审计目标和审计程序三者的对应关系表述不正确的是()。A

CPA应当针对各类交易、账户余额、披露的认定设定审计目标B

一个审计目标可能有一项或多项审计程序与之对应C

审计程序并不是根据审计目标设计的D

一项审计程序也可能实现一个或多个审计目标

考题

多选题注册会计师应当针对评估的认定层次重大错报风险设计和实施进一步审计程序,进一步审计程序是注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,具体包括( )A实质性分析程序B风险评估程序C细节测试D控制测试

考题

单选题以下说法中不正确的是()。A

审计目标包括财务报表审计目标以及与各类交易、账户余额、列报和披露相关的审计目标两个层次B

在财务报表审计中,财务报表编制基础并不属于审计要素C

在财务报表审计中,被审计单位管理层和治理层与注册会计师承担着不同的责任,不能相互混淆和替代D

审计目标界定了注册会计师的责任范围,决定了注册会计师如何发表审计意见

考题

问答题资料:审计目标对审计工作发挥着导向作用,注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表是有关应收账款的认定、审计目标和审计程序。 最相关 的认定 应收账款的项目审计目标 审计程序 应收账款是否存在 应收账款是否归被审计单位所有 应收账款增减变动记录是否完整 (或所有应当记录的应收账款是 否均已记录) 应收账款是否可以收回,计提的 坏账准备是否适当 【要求】根据应收账款项目审计目标的提示,填写相应的最相关认定,并针对每个审计目标设计两项简要的审计程序(填入表中)。

考题

单选题下列不属于实质性程序的目标和财务报表认定关系的是()。A

各类交易和事项B

期末账户余额C

审计目标D

列报和披露

热门标签

最新试卷