网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

A公司是一家商业企业,主要从事商品批发业务,有关资料如下:

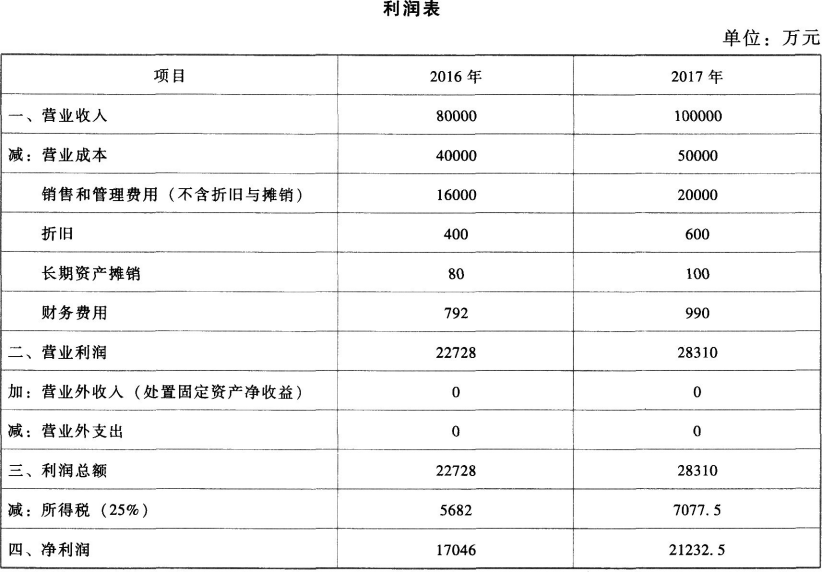

资料一:该公司2016年、2017年(基期)的财务报表数据如下:

资料二:公司预计2018年营业收入增长率会降低为6%,公司经营营运资本占营业收入的比不变,净投资资本中净负债比重保持不变,税后利息率保持2017年的水平不变,预计税后经营净利润、资本支出、折旧与摊销的增长率将与销售增长率保持一致。

资料三:假设报表中“货币资金”全部为经营资产,“应收票据及应收账款”不收取利息;“应付票据及应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。

资料四:公司股票的β系数为2,证券市场的无风险利率为7%,证券市场的平均风险溢价率为5%。

要求:

(1)计算2017年净经营资产、净金融负债和税后经营净利润。

(2)计算2018年净经营资产、净金融负债和税后经营净利润。

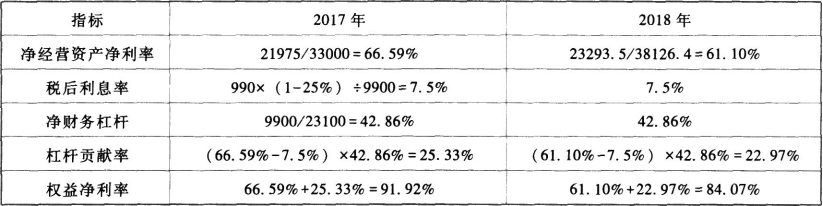

(3)为简化核算,资产负债表的数均取期末数,计算2017年和2018年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表。

(4)对2018年净经营资产净利率较上年变动的差异进行因素分解,其中税后经营净利率对净经营资产净利率的变动影响按2017年的净经营资产周转次数确定。

(5)对2018年杠杆贡献率较上年变动的差异进行因素分解,其中经营差异率对杠杆贡献率的变动影响按2017年的净财务杠杆确定。

(6)预计从2018年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用实体现金流量折现法确定公司目前(2017年年末)的企业实体价值。

资料一:该公司2016年、2017年(基期)的财务报表数据如下:

资料二:公司预计2018年营业收入增长率会降低为6%,公司经营营运资本占营业收入的比不变,净投资资本中净负债比重保持不变,税后利息率保持2017年的水平不变,预计税后经营净利润、资本支出、折旧与摊销的增长率将与销售增长率保持一致。

资料三:假设报表中“货币资金”全部为经营资产,“应收票据及应收账款”不收取利息;“应付票据及应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。

资料四:公司股票的β系数为2,证券市场的无风险利率为7%,证券市场的平均风险溢价率为5%。

要求:

(1)计算2017年净经营资产、净金融负债和税后经营净利润。

(2)计算2018年净经营资产、净金融负债和税后经营净利润。

(3)为简化核算,资产负债表的数均取期末数,计算2017年和2018年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表。

(4)对2018年净经营资产净利率较上年变动的差异进行因素分解,其中税后经营净利率对净经营资产净利率的变动影响按2017年的净经营资产周转次数确定。

(5)对2018年杠杆贡献率较上年变动的差异进行因素分解,其中经营差异率对杠杆贡献率的变动影响按2017年的净财务杠杆确定。

(6)预计从2018年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用实体现金流量折现法确定公司目前(2017年年末)的企业实体价值。

参考答案

参考解析

解析:(1)2017年的净经营资产=39600-2400-4200=33000(万元)

2017年的净金融负债=3300+6600=9900(万元)

2017年的税后经营净利润=净利润+税后利息费用=21232.5+990×(1-25%)=21975(万元)

(2)①2018年净经营资产:

2017年折旧与摊销=600+100=700(万元)

2017年资本支出=净经营性长期资产增加+折旧与摊销=(20700-16560)+700=4840(万元)

2017年经营营运资本=18900-2400-4200=12300(万元)

2018年资本支出=4840×(1+6%)=5130.4(万元)

2018年折旧与摊销=700×(1+6%)=742(万元)

2018年经营营运资本增加=2018年经营营运资本-2017年经营营运资本=12300×(1+6%)-12300=738(万元)

2018年净投资=资本支出+经营营运资本增加-折旧与摊销=5130.4+738-742=5126.4(万元)

2018年净经营资产=2017年净经营资产+2018年净投资=33000+5126.4=38126.4(万元)

②2018年净金融负债:

2017年净负债占净经营资产的比例=9900/33000=30%

因此:2018年净金融负债=38126.4×30%=11437.92(万元)

③2018年税后经营净利润=21975×(1+6%)=23293.5(万元)

(3)

(4)净经营资产净利率=税后经营净利率X净经营资产周转次数

净经营资产净利率降低了5.49%

其中:税后经营净利率的影响为0,净经营资产周转次数的影响=21.98%×(-0.25)=-5.50%(尾数差导致,下同)

(5)杠杆贡献率=经营差异率×净财务杠杆

杠杆贡献率降低2.36%

其中:经营差异率的影响=-5.49%×42.86%=-2.35%,净财务杠杆没有影响。

(6)2018年实体现金流量=税后经营净利润-净投资=23293.5-5126.4=18167.1(万元)

股权资本成本=7%+2×5%=17%

加权平均资本成本=7.5%× 30%+17%×70%=14.15%

企业实体价值=18167.1/(14.15%-6%)=222909.2(万元)。

2017年的净金融负债=3300+6600=9900(万元)

2017年的税后经营净利润=净利润+税后利息费用=21232.5+990×(1-25%)=21975(万元)

(2)①2018年净经营资产:

2017年折旧与摊销=600+100=700(万元)

2017年资本支出=净经营性长期资产增加+折旧与摊销=(20700-16560)+700=4840(万元)

2017年经营营运资本=18900-2400-4200=12300(万元)

2018年资本支出=4840×(1+6%)=5130.4(万元)

2018年折旧与摊销=700×(1+6%)=742(万元)

2018年经营营运资本增加=2018年经营营运资本-2017年经营营运资本=12300×(1+6%)-12300=738(万元)

2018年净投资=资本支出+经营营运资本增加-折旧与摊销=5130.4+738-742=5126.4(万元)

2018年净经营资产=2017年净经营资产+2018年净投资=33000+5126.4=38126.4(万元)

②2018年净金融负债:

2017年净负债占净经营资产的比例=9900/33000=30%

因此:2018年净金融负债=38126.4×30%=11437.92(万元)

③2018年税后经营净利润=21975×(1+6%)=23293.5(万元)

(3)

(4)净经营资产净利率=税后经营净利率X净经营资产周转次数

净经营资产净利率降低了5.49%

其中:税后经营净利率的影响为0,净经营资产周转次数的影响=21.98%×(-0.25)=-5.50%(尾数差导致,下同)

(5)杠杆贡献率=经营差异率×净财务杠杆

杠杆贡献率降低2.36%

其中:经营差异率的影响=-5.49%×42.86%=-2.35%,净财务杠杆没有影响。

(6)2018年实体现金流量=税后经营净利润-净投资=23293.5-5126.4=18167.1(万元)

股权资本成本=7%+2×5%=17%

加权平均资本成本=7.5%× 30%+17%×70%=14.15%

企业实体价值=18167.1/(14.15%-6%)=222909.2(万元)。

更多 “A公司是一家商业企业,主要从事商品批发业务,有关资料如下: 资料一:该公司2016年、2017年(基期)的财务报表数据如下: 资料二:公司预计2018年营业收入增长率会降低为6%,公司经营营运资本占营业收入的比不变,净投资资本中净负债比重保持不变,税后利息率保持2017年的水平不变,预计税后经营净利润、资本支出、折旧与摊销的增长率将与销售增长率保持一致。 资料三:假设报表中“货币资金”全部为经营资产,“应收票据及应收账款”不收取利息;“应付票据及应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。 资料四:公司股票的β系数为2,证券市场的无风险利率为7%,证券市场的平均风险溢价率为5%。 要求: (1)计算2017年净经营资产、净金融负债和税后经营净利润。 (2)计算2018年净经营资产、净金融负债和税后经营净利润。 (3)为简化核算,资产负债表的数均取期末数,计算2017年和2018年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表。 (4)对2018年净经营资产净利率较上年变动的差异进行因素分解,其中税后经营净利率对净经营资产净利率的变动影响按2017年的净经营资产周转次数确定。 (5)对2018年杠杆贡献率较上年变动的差异进行因素分解,其中经营差异率对杠杆贡献率的变动影响按2017年的净财务杠杆确定。 (6)预计从2018年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用实体现金流量折现法确定公司目前(2017年年末)的企业实体价值。” 相关考题

考题

依据消费税的有关规定,下列行为中应缴纳消费税的是( )。A.卷烟生产企业出厂销售卷烟B.商业企业进口卷烟C.从事卷烟批发业务的单位将卷烟批发给零售商D.从事卷烟批发业务的单位将卷烟批发给其他卷烟批发商

考题

下列关于商业企业的表述正确的是()。

A、商业企业是指以从事商品流通为主营业务的企业B、商业企业是连接生产和消费的纽带C、商业企业的生产经营活动主要分为生产和销售两个阶段D、商业企业是沟通商品从生产领域向消费领域转移的桥梁

考题

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下:

其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

考题

F公司是一家商业企业,主要从事商品批发业务,该公司2011年实际和2012年预计的主要财务数据如下:

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2017年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税税率为20%。

要求:

(1)计算F公司2016年的购置固定资产的现金流出、营业现金净流量和实体现金流量。

(2)使用现金流量折现法估计F公司2015年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2015年底的股权价值提高到700亿元,F公司2016年的实体现金流量应是多少

考题

某拟设期货公司拟经营的范围包括商品期货经纪、金融期货经纪、资产管理业务和期货自营业务。下列关于该拟设期货公司业务范围的说法,正确的是()。A.从事金融期货经纪业务,应当在公司成立后申请业务资格

B.经中国证监会批准,公司可以既从事商品期货经纪业务,又从事金融期货经纪业务

C.从事资产管理业务,应当在公司成立后申请业务资格

D.不得从事期货自营业务,须调整其有关方案

考题

某期货公司拟经营的范围包括商品期货经纪、金融期货经纪、资产管理业务。下列关于该期货公司业务范围的说法,正确的是()。A.从事金融期货经纪业务,应当在公司成立后申请业务资格

B.从事资产管理业务,应当在公司成立后申请业务资格

C.经中国证监会批准,公司可以既从事商品期货经纪业务,又从事金融期货经纪业务

D.不得从事期货自营业务,须调整其有关方案

考题

多选题下列关于拟设立期货公司业务范围的表述,正确的是( )。A不得从事期货自营业务,须调整其有关方案B经中国证监会批准,公司可以既从事商品期货经纪业务,又从事金融期货经纪业务C从事金融期货经纪业务,应当在公司成立后申请业务资格D从事商品期货经纪业务,应当在公司成立后申请业务资格

考题

单选题甲企业集团下属有18家子公司,决定对乙、丙、丁、戊四家子公司的业务进行调整,下列属于终止经营的是( )。A

乙公司是一家经营药品批发业务的子公司,由于经营不善,集团决定停止乙公司的所有业务,已处置了所有存货并辞退了所有员工,但仍需支付尚未到期租约的租金费用B

丙公司是一家从事零售业务的子公司,集团决定将丙公司位于某市的10家门店中的一家门店出售,并与买方正式签订了转让协议C

丁公司是主要从事小额贷款业务的子公司,集团决定关闭该子公司,但仍会继续收回未结贷款的本金和利息,直到原设定的贷款期结束D

戊公司是一家从事工程承包业务的子公司,集团决定关闭该子公司,但要求在完成现有承包合同后不再承接新的承包合同

考题

问答题F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下:其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2018年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税税率为25%。要求:使用现金流量折现法估计F公司2018年底的公司实体价值和股权价值。

考题

单选题下列关于商业企业的表述错误的是()。A

商业企业是指以从事商品流通为主营业务的企业B

商业企业是连接生产和消费的纽带C

商业企业的生产经营活动主要分为生产和销售两个阶段D

商业企业是沟通商品从生产领域向消费领域转移的桥梁

考题

问答题F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下:其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2018年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税税率为25%。要求:计算F公司2017年的购置固定资产的现金流出、营业现金净流量和实体现金流量。

考题

多选题某拟设期货公司拟经营的范围包括商品期货经纪、金融期货经纪、资产管理业务和期货自营业务。下列关于该拟设期货公司业务范围的表述,正确的是( )。A公司设立后即可从事资产管理业务B从事商品期货经纪业务,应当在公司成立后申请业务资格C从事金融期货经纪业务,应当在公司成立后申请业务资格D不得从事期货自营业务,须调整其有关方案

考题

问答题F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下: 其他资料如下: (1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。 (2)F公司预计从2018年开始实体现金流量会以6%的年增长率稳定增长。 (3)加权平均资本成本为12%。 (4)F公司适用的企业所得税税率为25%。 要求: 假设其他因素不变,为使2018年底的股权价值提高到700亿元,F公司2017年的实体现金流量应是多少?

热门标签

最新试卷