网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

A公司拟采用配股的方式进行融资。2019年3月15日为配股除权登记日,以该公司2018年12月31日总股数10000万股为基数,每10股配3股。配股价格为配股说明书公布之前20个交易日平均股价(20元/股)的90%。假定在分析中不考虑新募集资金投资产生的净现值引起的企业价值变化,该配股权的价值为( )元/股。

A.3.33

B.2

C.0.56

D.0.46

B.2

C.0.56

D.0.46

参考答案

参考解析

解析:因为不考虑新募集资金投资产生净现值引起的企业价值变化,所以配股后的每股价格=配股除权价格

更多 “A公司拟采用配股的方式进行融资。2019年3月15日为配股除权登记日,以该公司2018年12月31日总股数10000万股为基数,每10股配3股。配股价格为配股说明书公布之前20个交易日平均股价(20元/股)的90%。假定在分析中不考虑新募集资金投资产生的净现值引起的企业价值变化,该配股权的价值为( )元/股。A.3.33 B.2 C.0.56 D.0.46” 相关考题

考题

金科公司采用配股的方式进行融资。2010年3月21日为配股除权登记日,以公司2009年12月31日总股本100000股为基数,拟每10股配2股。配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。计算每一份优先配股权的价值是()。

A、0.417元B、0.167元C、4元D、4.833元

考题

金科公司采用配股的方式进行融资。2010年3月21日为配股除权登记日,以公司2009年12月31日总股本100000股为基数,拟每10股配2股。配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。假设某股东拥有10000股金科公司股票,若配股后的股票市价与配股的除权价格一致,计算若该股东参与配股,对该股东财富的影响是()。

A、股东财富见涨B、股东财富收益C、没有变化D、股东财富损失

考题

金科公司采用配股的方式进行融资。2010年3月21日为配股除权登记日,以公司2009年12月31日总股本100000股为基数,拟每10股配2股。配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。在所有股东均参与配股的情况下,配股后的每股价格是()。

A. 5元B. 4.17元C. 4元D. 4.833元

考题

A公司拟采用配股的方式进行融资。20×1年3月15日为配股除权登记日,以该公司20×0年12月31日总股数1000万股为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股股权的价值为( )元/股。A.4.83B.0.17C.1.5D.4

考题

A公司拟采用配股的方式进行融资。20×1年3月15日为配股除权登记日,以该公司20×0年12月31日总股数1000万股(股东李某拥有200万股)为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,所有股东(李某除外)都参与配股,下列说法中正确的有( )。

A.每股股票配股权价值为0.17元

B.配股后股东李某的财富损失了28万元

C.配股后股票价格为4.86元

D.配股后股票价格为4.83元

考题

A公司采用配股的方式进行融资。2014年3月25日为配股除权登记日,以公司2013年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的85%,即配股价格为8.5元/股。

要求:

(1)所有股东均参与配股的情况下,配股的除权价格;

(2)假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算每一份配股权的价值;

(3)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.95元,计算该股东参与配股相比较配股前的股东财富的变化;

(4)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.95元,计算该股东没有参与配股相比较配股前的股东财富的变化;

(5)若配股后的股票市价为9.95元,阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。

考题

A公司采用配股的方式进行融资。2020年3月21日为配股除权登记日,以公司2019年12月31日总股数100000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票交易均价5元/股的80%,即配股价格为4元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。

要求:(1)在所有股东均参与配股的情况下,计算配股后每股价格;

(2)在所有股东均参与配股的情况下,计算配股后每一份配股权的价值;

(3)假设某股东拥有10000股A公司股票,分析是否参与配股将对该股东财富的影响(假定其他股东均参与配股)。

考题

A 公司采用配股的方式进行融资。2010 年3 月21 日为配股除权登记日,以公司2009 年12 月31 日总股本100 000 股为基数,拟每10 股配2 股。配股价格为配股说

明书公布前20 个交易日公司股票收盘价平均值的5 元/股的80%,即配股价格为4 元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算并分析:

①在所有股东均参与配股的情况下,配股后每股价格;

②每一份优先配股权的价值;

③是否参与配股将对股东财富的影响。

考题

A公司采用配股的方式进行融资。2010年3月21日为配股除权登记日,以公司2009年12月31日总股数100 000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的5元/股的80%,即配股价格为4元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。

要求:(1)在所有股东均参与配股的情况下,计算配股后的每股价格。

要求:(2)计算每份股票的配股权价值。

要求:(3)假设某股东拥有10 000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算若所有股东都参与配股,对该股东财富的影响。

要求:(4)假设某股东拥有10 000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算若该股东未参与配股,该股东财富有何变化。

考题

A 公司拟采用配股的方式进行融资。20×1 年 3 月 15 日为配股除权登记日,以该公司 20×0 年 12 月 31 日总股本 1000 万股为基数,每 10 股配 2 股。配股说明书公布之前 20个交易日平均股价为 5 元/股,配股价格为 4 元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股权的价值为( )元/股。A. 4.83

B. 0.17

C. 1.5

D. 4

考题

A公司拟采用配股的方式进行融资。2011年3月15日为配股除权登记日,以该公司2010年12月31日总股数1000万股(股东李某拥有200万股)为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,所有股东(李某除外)都参与配股,下列说法中正确的有( )A、每份股票的配股权价值为0.17元

B、配股后股东李某的财富损失了28万元

C、配股后股票价格为4.86元

D、配股后股票价格为4.83元

考题

A公司拟采用配股的方式进行融资。2020年3月15日为配股除权登记日,以该公司2019年12月31日总股数为基数,每10股配2股。

配股价格为配股说明书公布前20个交易日平均股价(50元/股)的80%。则该配股权的价值为()元/股。

A.4. 17

B.2. 13

C.0. 96

D.1. 67

考题

某公司拟采用配股的方式进行融资。以该公司2015年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布前20个交易日平均股价每股15元,配股价格每股10元。假定在分析中不考虑新募集资金投资的净现值引起企业价值的变化,则配股除权参考价和每份配股权价格分别是( )。A.13.85元/股和1.06元

B.13.85元/股和1.16元

C.13.55元/股和1.16元

D.13.55元/股和1.06元

考题

A公司采用配股的方式进行融资。总股数100000股,拟每10股配2股,配股价格为4元/股。股权登记日收盘价格5元/股。公司假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。

要求:(1)在所有股东均参与配股的情况下,计算配股后的每股价格和每股股票配股权价值。如果甲股东持有10000股股票,分析配股前后该股东财富水平的变化。

要求:(2)如果有20%股东放弃配股权,计算配股后每股价格和每股股票配股权价值。如果甲股东持有10000股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

考题

A公司拟采用配股的方式进行融资。2019年3月21日为配股除权登记日,以该公司2018年12月31日总股数1000万股为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定不考虑其他因素。

要求:

(1)如果所有股东均参与配股,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,分析配股前后该股东财富水平的变化。

(2)如果有20%股东放弃配股权,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

考题

某公司拟采用配股的方式进行融资。以该公司2019年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布前20个交易日平均股价每股15元,配股价格每股10元。假定在分析中不考虑新募集资金投资的净现值引起企业价值的变化,则配股除权价格是( )。

A.13.85元/股

B.13.65元/股

C.13.55元/股

D.13.45元/股

考题

A公司采用配股的方式进行融资。2016年3月25日为配股除权登记日,以公司2017年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的85%,即配股价格为8.5元/股。所有股东均参与配股的情况下,计算配股的除权价格。

考题

多选题A公司拟采用配股的方式进行融资。2011年3月15日为配股除权登记日,以该公司2010年12月31日总股数1000万股(股东李某拥有200万股)为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,所有股东(李某除外)都参与配股,下列说法中正确的有()。A每份股票的配股权价值为0.17元B配股后股东李某的财富损失了28万元C配股后股票价格为4.86元D配股后股票价格为4.83元

考题

单选题A公司采用配股的方式进行融资,2018年3月21日为配股除权登记日,以公司2017年12月31日总股数为100000股为基数,拟每10股配2股,配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的8元/股的80%,即配股价格为6.4元/股,假定在分析中不考虑新募集资金投资产生净现值引起的企业价值变化,则每股股票配股权价值为()元/股。A

0.27B

0.29C

0.67D

1.33

考题

问答题A公司采用配股的方式进行融资。2016年3月25日为配股除权登记日,以公司2015年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值8元/股的85%,即配股价格为6.8元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。假设某股东拥有10000股A公司股票,若其他股东均参与配股,计算是否参与配股对该股东财富的影响(计算结果保留整数)。

考题

问答题A公司采用配股的方式进行融资。2016年3月25日为配股除权登记日,以公司2017年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的85%,即配股价格为8.5元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算每一份配股权的价值。

考题

单选题A公司拟采用配股的方式进行融资。2011年3月15日为配股除权登记日,以该公司2010年12月31日总股数1000万股为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股权的价值为( )元/股。A

4.83B

0.17C

1.5D

4

考题

单选题A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,则配股除权价格和每份股票的配股权的价值分别为()。A

13.85元/股、1.06元B

13.85元/股、1.16元C

13.55元/股、1.16元D

13.55元/股、1.06元

考题

问答题A公司采用配股的方式进行融资。2016年3月25日为配股除权登记日,以公司2015年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值8元/股的85%,即配股价格为6.8元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。若配股后的股票市价与配股的除权价格一致,计算每一份优先配股权的价值(计算结果保留小数点后四位)。

考题

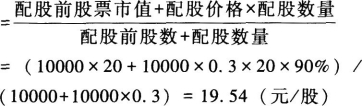

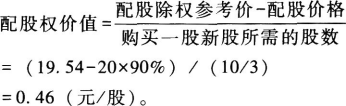

多选题某股民以每股25元的价格购得A股票2000股,在A股票市场价格为每股20元时,该公司宣布配股,配股价每股15元,每10股配新股1股。假定不考虑新募集资金投资的净现值引起的企业价值的变化。则下列说法正确的有()。A配股后的除权价为19.54元B配股比率为0.1C配股权价值为0.45元D配股权价值为0.9元

考题

单选题A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。则配股除权价格和配股权的价值分别为( )。A

13.85元/股、1.06元B

13.85元/股、1.16元C

13.55元/股、1.16元D

13.55元/股、1.06元

考题

单选题A公司拟采用配股的方式进行融资。2013年3月15日为配股除权登记日,以该公司2013年12月31日的总股本1 000万股为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股股权的价值为( )元/股。A

4.83B

0.17C

1.5D

4

热门标签

最新试卷