网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

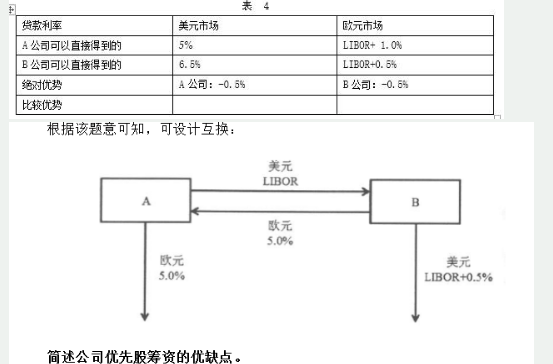

A公司在欧元固定利率市场上有绝对优势,B公司在美元浮动利率市场上有绝对优势, 美元浮动利率的利差为0.5%,欧元固定利率借款的利差为1.5% ,因此互换的总收益1.0%,A、B各得0.5%。这意味若A可按LIBOR + 0.5%的年利率借入美元,B按6%的年利率借入欧元。互换的设计见表4:

参考答案

参考解析

解析:

更多 “A公司在欧元固定利率市场上有绝对优势,B公司在美元浮动利率市场上有绝对优势, 美元浮动利率的利差为0.5%,欧元固定利率借款的利差为1.5% ,因此互换的总收益1.0%,A、B各得0.5%。这意味若A可按LIBOR + 0.5%的年利率借入美元,B按6%的年利率借入欧元。互换的设计见表4: ” 相关考题

考题

A公司需要在市场上借入浮动利率,B公司在市场上需要借入固定利率。已知A公司可以以8%的利率借入固定利率,LIBOR+0.6%借入浮动利率。B公司可以以9%借入固定利率,以LIBOR+0.8%借入浮动利率。若两公司进行利率互换,且不存在中介公司,A向B支付LIBOR,B向A支付7.85%的利息,那么两公司分别可以节省多少利率()

A、A公司可以节约0.35%B、A公司可以节约0.45%C、B公司可以节约0.35%D、B公司可以节约0.45%

考题

A公司需要在市场上借入浮动利率,B公司在市场上需要借入固定利率。已知A公司可以以8%的利率借入固定利率,LIBOR+0.6%借入浮动利率。B公司可以以9%借入固定利率,以LIBOR+0.8%借入浮动利率。若两公司进行利率互换,那么应该如何操作()

A、A公司借入8%的固定利率B、A公司借入LIBOR+0.6%的浮动利率C、B公司借入9%固定利率D、B公司借入LIBOR+0.8%浮动利率

考题

A银行现有l000万美元的5年期的固定利率借款,借款利率为6.45%,但由于资金管理的需要,A银行希望获得浮动利率的借款。根据A银行资信,在资本市场借人浮动利率筹资的水平为6个月LIBOR+0.25%。 c银行在资本市场获得浮动利率筹资的水平为6个月LIBOR霉0.5%,但c银行希望获得5年期的固定利率借款。由于资信不高,固定利率借款需支付7.45%的利率。 双方为了达到降低筹资成本的目的,根据中间人D银行盼安排,A银行与C银行作利率互换交易,交易内容如下: (1)A银行首先借入6.45%的固定利率借款。同时根据约定,支付中间人D银行按6个月LIBOR计算的利息,并从D银行获得6.5%的固定利息。 (2)C银行首先借入6个月LIBOR+0.5%的浮动利率借款6根据约定,支付中间人D银行6.65%的固定利息的同时,从D银行收取按6个月LIBOR计算的利息。 (3)中间人D银行通过安排双方的互换,得到收益0.15%(从C银行获得的6.65%扣除支付A银行的6.5%,获得收益0.15%)。 要求: (1)计算利率互换后A银行和c银行的实际筹资成本。 (2)计算利率互换的总利益,以及在A银行、c银行和D银行之间是如何分享的。

考题

假定现在美国货币市场的半年利率为4%,德国货币市场的半年利率为6%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某美国投资者持有100万美元。若该投资者考虑到两国的利差,选择将美元转换成欧元进行套利,则在即期,100万美元可以兑换成____________万欧元。

考题

假定现在美国货币市场的半年利率为5%,德国货币市场的半年利率为4%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某德国投资者持有100万欧元。若该投资者不考虑两国的利差,不套利(即把资金留在德国),则半年后100万欧元获得的本利和为____________万欧元。

考题

假定现在美国货币市场的半年利率为5%,德国货币市场的半年利率为4%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某德国投资者持有100万欧元。利用远期汇率把套利收益固定下来的方式,是___________套利。

考题

假定现在美国货币市场的半年利率为4%,德国货币市场的半年利率为6%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某美国投资者持有100万美元。利用远期汇率把套利收益固定下来的方式,是___________套利。

考题

假定现在美国货币市场的半年利率为5%,德国货币市场的半年利率为4%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某德国投资者持有100万欧元。若该投资者考虑到两国的利差,选择将欧元转换成美元进行套利,则在即期,100万欧元可以兑换成____________万美元。

考题

某公司预计未来利率有下降趋势,想把2000万美元的固定利率借款变为浮动利率借款,利率是6%,于是通过银行安排了一份利率互换。银行愿意按5.35%的利率支付固定利息,作为交换,同时按Libor利率收取利息。通过互换公司负担的实际利率为()。

A.LiborB.5.35%C.6%D.Libor+0.65%

考题

两个公司A、B都需要借入1000万美元的3年期债务,分别面临如下的融资条件:固定利率 A7.5%、B6.1% 浮动利率A6个月LIBOR+0.95% 6个月LIBOR+0.35%一下说法正确的是:A、 如果B需要浮动利率借款,A需要固定利率借款,则不需要利率互换B、 B在浮动利率借款上具有比较优势C、 如果满足适合互换条件,A、B从互换中得到的总收益为0.6%D、 如果满足适合互换条件,A、B从互换中得到的总收益需要视LIBOR而定E、 如果满足适合互换条件,A、B从互换中得到的总收益为0.8%

考题

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。A.欧元0.5%;欧元0.5%B.美元0.2%;美元0.2%C.欧元0.5%;美元0.2%D.美元0.2%;欧元0.5%

考题

A公司和B公司均要在金融市场上借入1000万美元的资金,期限都为3年。其中,A公司需要借人浮动利率资金,B公司需要借人固定利率资金。由于两家公司的信用等级不同,融资年利率分别为:

两家公司希望通过设计利率互换协议进行互换套利,降低融资成本。

如果双方合作,通过利率互换交易分享无风险利润,则存在的利润空间为( )。

A.0.3%

B.0.6%

C.0.9%

D.1.0%

考题

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

下列关于A、B公司的说法,正确的是()A.B公司在浮动利率市场上存在风险敞口

B.A公司在浮动利率市场上存在比较优势

C.B公司在固定利率市场上存在比较优势

D.A公司在固定利率市场上存在竞争优势

考题

A公司和B公司均要在金融市场上借入1000万美元的资金,期限都为3年。其中,A公司需要借人浮动利率资金,B公司需要借人固定利率资金。由于两家公司的信用等级不同,融资年利率分别为:

两家公司希望通过设计利率互换协议进行互换套利,降低融资成本。

两家公司在固定利率借款上的年利差是( )。

A.0.4%

B.0.6%

C.1.0%

D.1.5%

考题

A公司和B公司均要在金融市场上借入1000万美元的资金,期限都为3年。其中,A公司需要借人浮动利率资金,B公司需要借人固定利率资金。由于两家公司的信用等级不同,融资年利率分别为:

两家公司希望通过设计利率互换协议进行互换套利,降低融资成本。

两家公司在浮动利率借款上的年利差是( )。

A.0.4%

B.0.6%

C.0.9%

D.1.0%

考题

A、B两公司都想借入3年期的500万美元借款,A公司想借入固定利率借款,B公司想借入浮动利率借款。因两家公司信用等级不同,市场向它们提供的利率也不同,具体情况见下表。

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

两家公司可以选择的套利方案是()A.利率远期协议

B.货币互换

C.跨期套利

D.利率互换

考题

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借人5年期的1000万欧元借款,以固定利率支付利息。下表为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

市场提供给A、B两公司的借款利率

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

考题

市场提供给A公司的借款固定利率为4%,提供给B公司的为5%;如果A和B公司之间能够进行利率互换,A公司的浮动利率为LIBOR,银行中介收取的利差为0.5%,则B公司的浮动利率可能为()

A.LIBOR+0.7%

B.LIBOR+0.2%

C.LIBOR+0.8%

D.LIBOR+0.6%

考题

市场提供给A公司借款的固定利率为5.6%,浮动利率为LIBOR+0.2%,B公司固定利率为6.6%,浮动利率为LIBOR+0.5%,相同币种下,两个公司通过银行进行利率互换,假设银行总的收费不高于0.2%,以下表述正确的是()。A.A公司用固定利率融资与B公司的浮动利率融资进行互换,可以降低A公司的融资成本B.A公司的浮动利率融资成本不可能降低到LIBOR+0.2%以下

C.A公司和B公司总的融资成本可以节约1%以上

D.A公司和B公司的利率互换采用全额支付方式

考题

(2018年)市场提供给A公司借款的固定利率为5.7%,浮动利率为LIBOR+0.2%;B公司固定利率为6.6%,浮动利率为LIBOR+0.5%,相同币种下,两个公司通过银行进行利率互换,假设银行总的收费不高于0.2%,下列表述正确的是()。A.A公司和B公司各自的融资成本均可以节约0.2%以上

B.A公司用固定利率融资与B公司的浮动利率融资进行互换,可以降低A公司的融资成本

C.A公司的浮动利率融资成本不可能降低到LIBOR+0.2%以下

D.A公司和B公司的利率互换采用全额支付方式

考题

市场提供给A公司借款的固定利率为5.7%,浮动利率为LIBOR+0.2%;B公司固定利率为6.6%,浮动利率为LIBOR+0.5%,相同币种下,两个公司通过银行进行利率互换,假设银行总的收费不高于0.2%,下列表述正确的是()A、A公司和B公司总的融资成本可以节约0.1%以上B、A公司用固定利率触资与B公司的浮动利率触资进行互换,可以降低A公司的融资成本C、A公司的浮动利率融资成本不可能降低到LIBOR+0.2%以下D、A公司和B公司的利率互换采用全额支付方式

考题

单选题A、B两公司通过银行完成了一笔货币互换,银行从中收取一定利差,市场提供给A、B两公司的借款利率如下表所示:公司欧元美元A公司5.3%LIBOR+0.3%B公司4.2%LIBOR+0.5%Ⅰ.A公司在欧元固定利率市场上以5.3%的利率融资Ⅱ.A公司在美元浮动利率市场上以LIBOR+0.3%的利率融资Ⅲ.B公司在欧元固定利率市场上以4.2%的利率融资Ⅳ.B公司在美元浮动利率市场上以LIBOR+0.5%的利率融资双方的最佳互换方案是( )。A

Ⅰ、ⅣB

Ⅰ、ⅢC

Ⅱ、ⅢD

Ⅱ、Ⅳ

考题

单选题某航空公司,因购买飞机,在农行有较长期限美元浮动利率贷款,以6个月LIBOR为基础浮动。利率处于市场低点,客户担心未来利率上行,造成利息负担加重,客户为了锁定利率波动风险,可以进行()A

简单利率互换,将浮动利率换成固定利率B

卖出利率期权C

简单利率互换,将固定利率换成浮动利率D

签约远期结汇协议

考题

单选题市场提供给A公司的借款固定利率为4%,提供给B公司的为5%;如果A和B公司之间能够进行利率互换,A公司的浮动利率为LIBOR,银行中介收取的利差为0.5%,则B公司的浮动利率可能为( )。A

LIBOR+0.7%B

LIBOR+0.2%C

LIBOR+0.8%D

LIBOR+0.6%

考题

单选题市场提供给A公司借款的固定利率为5.7%,浮动利率为LIBOR+0.2%;B公司固定利率为6.6%,浮动利率为LIBOR+0.5%,相同币种下,两个公司通过银行进行利率互换,假设银行总的收费不高于0.2%,下列表述正确的是()A

A公司和B公司总的融资成本可以节约0.1%以上B

A公司用固定利率触资与B公司的浮动利率触资进行互换,可以降低A公司的融资成本C

A公司的浮动利率融资成本不可能降低到LIBOR+0.2%以下D

A公司和B公司的利率互换采用全额支付方式

考题

单选题某欧洲银行为了获得较低的融资利率,发行了5年期双货币票据,票据的初始本金和票息以欧元计价,偿还本金则用美元计价。银行可以()将票据中的风险完全对冲掉。A

建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出B

建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出C

建立一个美元/欧元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率对美元LIBOR的利率互换合约,约定支付参考LIBOR的美元浮动利息,并获取欧元固定利息D

建立一个欧元/美元的5年期的远期合约,以一定的远期汇率卖出;同时,建立一个欧元固定利率Euribor的利率互换合约,约定支付参考Eurihor的欧元浮动利息,并获取欧元固定利息

考题

单选题两家银行进行了一项普通互换,互换的属性为:名义本金为5亿美元;互换的固定利率部分是7%,这同时也是当前市场的利率;互换的浮动利率部分为LIBOR+200bps。当前无风险利率为4%,那么互换初始价值为( )美元。A

500000000B

8750000C

35000000D

32000000E

0

热门标签

最新试卷