网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

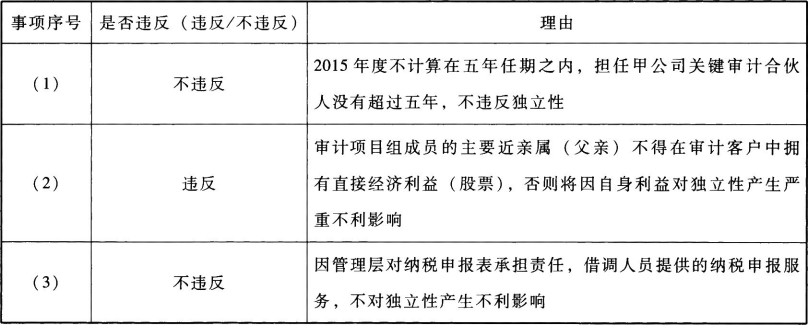

ABC会计师事务所委派A注册会计师担任上市公司甲公司2018年度财务报表审计项目合伙人。

审计项目组在审计中遇到下列事项:

(1)A注册会计师担任甲公司2013-2014年度财务报表审计的签字注册会计师,因故没有担任2015年度财务报表审计的签字注册会计师,2016年度晋升为合伙人,担任甲公司2016—2018年度财务报表审计项目合伙人。

(2)审计项目组成员的父亲购买了甲公司少量股票,在2018年6月将其出售,股票市值200元。

(3)甲公司因缺乏人手,向ABC会计师事务所借调一名审计助理协助甲公司履行纳税申报义务,管理层对纳税申报表承担责任,借调时间为一个月。

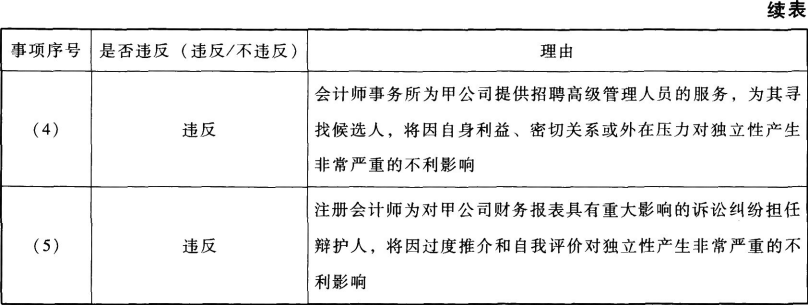

(4)ABC会计师事务所为甲公司提供招聘高级管理人员的服务,为其寻找候选人,聘用决策由甲公司作出。

(5)因甲公司与客户发生重大诉讼纠纷,该纠纷对甲公司财务报表具有重大影响。甲公司聘请A注册会计师担任辩护人。

要求:

针对上述第(1)至(5)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

审计项目组在审计中遇到下列事项:

(1)A注册会计师担任甲公司2013-2014年度财务报表审计的签字注册会计师,因故没有担任2015年度财务报表审计的签字注册会计师,2016年度晋升为合伙人,担任甲公司2016—2018年度财务报表审计项目合伙人。

(2)审计项目组成员的父亲购买了甲公司少量股票,在2018年6月将其出售,股票市值200元。

(3)甲公司因缺乏人手,向ABC会计师事务所借调一名审计助理协助甲公司履行纳税申报义务,管理层对纳税申报表承担责任,借调时间为一个月。

(4)ABC会计师事务所为甲公司提供招聘高级管理人员的服务,为其寻找候选人,聘用决策由甲公司作出。

(5)因甲公司与客户发生重大诉讼纠纷,该纠纷对甲公司财务报表具有重大影响。甲公司聘请A注册会计师担任辩护人。

要求:

针对上述第(1)至(5)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

参考答案

参考解析

解析:

更多 “ABC会计师事务所委派A注册会计师担任上市公司甲公司2018年度财务报表审计项目合伙人。 审计项目组在审计中遇到下列事项: (1)A注册会计师担任甲公司2013-2014年度财务报表审计的签字注册会计师,因故没有担任2015年度财务报表审计的签字注册会计师,2016年度晋升为合伙人,担任甲公司2016—2018年度财务报表审计项目合伙人。 (2)审计项目组成员的父亲购买了甲公司少量股票,在2018年6月将其出售,股票市值200元。 (3)甲公司因缺乏人手,向ABC会计师事务所借调一名审计助理协助甲公司履行纳税申报义务,管理层对纳税申报表承担责任,借调时间为一个月。 (4)ABC会计师事务所为甲公司提供招聘高级管理人员的服务,为其寻找候选人,聘用决策由甲公司作出。 (5)因甲公司与客户发生重大诉讼纠纷,该纠纷对甲公司财务报表具有重大影响。甲公司聘请A注册会计师担任辩护人。 要求: 针对上述第(1)至(5)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。 ” 相关考题

考题

甲会计师事务所于2010年取得上市公司相关业务审计资格。为了尽快开展上市公司审计业务,甲会计师事务所从乙会计师事务所招聘W注册会计师担任上市公司审计部经理。W注册会计师将乙会计师事务所的上市公司审计客户——M公司带入甲会计师事务所。在对M公司2010年度财务报表审计时,甲会计师事务所委派W注册会计师继续担任项目合伙人,并与上市公司审计部副经理Y注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,W注册会计师认为,自己过去5年一直担任M公司的审计项目合伙人和签字注册会计师,非常熟悉M公司情况,因此要求项目组不再了解M公司及其环境,直接实施进一步审计程序。为了保证审计质量,W注册会计师作为项目合伙人,对整个审计业务的重大事项进行复核。另W注册会计师认为,如果审计项目组内部的分歧未能得到解决,则采纳项目质量控制复核人员的意见,由项目质量控制复核人签署审计报告。要求:指出甲会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

考题

ABC会计师事务所于20×7所取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行复核。要求:指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

考题

(2011年)

上市公司甲公司系 ABC 会计师事务所的常年审计客户。2010年 4 月 1 日,ABC 会计师事务所与甲公司 续签了 2010年度财务报表审计业务约定书。

ABC 会计师事务所遇到下列与职业道德有关的事项:

(2)ABC 会计师事务所委派 A 注册会计师担任甲公司 2010年度财务报表审计项目合伙人。

2010年 9 月 15 日,甲公司收购了 乙公司 80%的股权,乙公司成为其控股子公司。A 注册会计师自 9 2009年年 1 1 月 月 1 1 日起担任乙公司的 独立董事,任期 5年。

要求:

针对上述(2)项,指出 ABC 会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

上市公司甲公司系 ABC 会计师事务所的常年审计客户。在对甲公司 2016 年度财务报表审计中,ABC 会计师事务所遇到下列与职业道德相关的事项:

(1)A 注册会计师在 2011 年度至 2015 年度期间担任甲公司财务报表审计项目经理,并签署了 2014 年度和 2015 年度甲公司审计报告。2016 年度,A 注册会计师新晋升为合伙人,担任甲公司 2016 年度财务报表审计项目合伙人。

要求:针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

甲公司为一家房地产上市公司,是ABC会计师事务所常年审计客户,2018年甲公司继续聘请ABC会计师事务所为其审计2017年财务报表,在审计的过程中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)ABC会计师事务所委派A注册会计师担任甲公司2017年度财务报表审计项目合伙人。A注册会计师曾担任2011年度至2015年度财务报表审计项目合伙人,但未担任甲公司2016年度财务报表审计项目合伙人。

(2)审计项目组成员B的父亲与甲公司董事长C于2017年初共同投资了一家餐饮企业,二人各持股50%。

(3)甲公司总经理D于2016年12月离开ABC会计师事务所加入甲公司,离开前曾作为审计合伙人负责甲公司2016年财务报表审计工作。

(4)审计项目组成员E今年结婚欲购买一套婚房,甲公司得知该情况,以内部员工价销售给E一套房产,市场价值为260万。

(5)甲公司与ABC会计师事务所洽谈,除提供报表审计服务之外,另为其提供评估服务,报酬另付,以帮助其履行纳税申报义务。该评估结果不对财务报表产生直接影响。

(6)乙公司为甲公司的母公司,审计项目组成员F的妻子在乙公司担任副经理。

(1)针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

会计师事务所在委派2016年财务报表审计业务项目合伙人的过程中,下列做法中不恰当的是( )。

A.甲公司是一家于2013年首次公开发行股票并上市的公司,A注册会计师从2011年起担任甲公司的财务报表审计的项目合伙人,会计师事务所拟安排A注册会计师担任2016年审计项目合伙人

B.乙公司是一家保险公司,B注册会计师已经连续担任其2011~2015年的财务报表审计项目合伙人,由于计划接任本次审计的项目合伙人突发疾病住院,B注册会计师继续担任本次审计项目合伙人

C.丙公司是一家电力公司,C注册会计师担任了其2011~2014年的财务报表审计项目合伙人,丙公司于2015年上市,C注册会计师仍然继续担任丙公司2015年和2016年的财务报表审计项目合伙人

D.丁公司是一家上市公司,D注册会计师已经连续担任其2012~2015年的财务报表审计项目合伙人,事务所拟安排D注册会计师继续担任2016年财务报表审计项目合伙人

考题

(2015年)

上市公司 甲公司系 ABC 会计师事务所的常年审计客户。在对甲公司 2016年度财务报表审计中,ABC 会计师事务所遇到下列与职业道德相关的事项:

(1)A 注册会计师在 2011年度至 2015年度期间担任甲公司财务报表审计项目经理,并签署了 2014年度和 2015年度甲公司审计报告。2016年度,A 注册会计师新晋升为合伙人,担任甲公司 2016年度财务报表审计项目合伙人。

要求:

针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

ABC会计师事务所负责审计甲公司2019年度的财务报表,委派A注册会计师担任项目合伙人,B注册会计师担任项目质量控制复核合伙人。

根据ABC会计师事务所质量控制制度的规定,B注册会计师对该项审计业务的总体质量负责。

B注册会计师在审计报告日前开始过实施下列程序完成了项目质量控制复核:

1)与项目合伙人讨论重大事项;

2)复核财务报表和拟出具的审计报告;

3)评价在编制审计报告时得出的结论,并考虑拟出具审计报告的恰当性。

考题

ABC 会计师事务所接受委托,负责审计上市公司甲公司 2016 年度财务报表,并委派 A 注册会计师担任审计项目合伙人,B 注册会计师担任甲公司的项目质量控制复核合伙人。相关事项如下:

(1)A 注册会计师由于事务繁忙,委托 B 注册会计师代为复核甲公司下属重要子公司乙公司的审计工作底稿。

(2)ABC 会计师事务所规定,所有上市公司财务报表审计项目应当实施项目质量控制复核,其他项目根据相关标准判断是否需要实施项目质量控制复核。

(3)A 注册会计师就特别风险的评估、集团审计策略以及重要性的确定向 B 注册会计师进行了咨询。

(4)在审计过程中,A 注册会计师委派其所在业务部的 C 注册会计师负责甲公司下属子公司丙公司的项目质量控制复核。

要求:

针对上述事项,指出 ABC 会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

考题

(本小题6分,可以选用中文或英文解答,如使用英文解答,须全部使用英文,答题正确的,增加5分。本题型最高得分为11分。)上市公司甲公司系ABC会计师事务所的常年审计客户。2013年12月1日,ABC会计师事务所与甲公司续签了2013年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所通过合作共享重要专业资源,但未使用同一品牌。ABC会计师事务所遇到下列与职业道德有关的事项:

(1)ABC会计师事务所委派A注册会计师担任甲公司2013年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2008年度至2011年度财务报表审计项目合伙人,且甲公司在2012年初成功上市,A作为审计项目合伙人继续审计了2012年度财务报表。

(2)XYZ会计师事务所的B注册会计师兼任甲公司总经理。

(3)甲公司是巴西世界杯中国转播的赞助商,送给审计项目组10张观赛的贵宾票,并负责全程费用。

(4)甲公司是上市公司丙公司的重要子公司。丙公司不是ABC会计师事务所的审计客户。审计项目组成员C的妻子因在丙公司担任公关部经理而获得丙公司股票期权。

(5)2013年3月1日,ABC会计师事务所接受委托,为甲公司编制企业所得税纳税申报表,该表经甲公司财务总监签署后报出。

(6)审计项目组成员D的表弟拥有甲公司100股股票。

1 、针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

甲股份有限公司为ABC会计师事务所的审计客户,A注册会计师自2011年开始担任甲公司的关键审计合伙人,2013年因身体原因未担任甲公司2013年度财务报表审计的关键审计合伙人,2014年继续担任其关键审计合伙人。A注册会计师可以继续审计到( )。

A.2015年

B.2018年

C.2016年

D.2017年

考题

ABC会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司2017年度财务报表,并委派A注册会计师为审计项目合伙人,在招投标阶段和审计过程中,ABC会计师事务所遇到下列与职业道德有关的事项:审计过程中,A注册会计师应甲公司要求协助制定公司财务战略。指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

ABC会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司2017年度财务报表,并委派A注册会计师为审计项目合伙人.在招投标阶段和审计过程中,ABC会计师事务所遇到下列与职业道德有关的事项:审计开始前,应甲公司要求,ABC会计师事务所指派一名审计项目组以外的员工根据甲公司编制的试算平衡表编制2017年度财务报表。指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:ABC会计师事务所委派A注册会计师担任甲公司2017年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2011年度至2015年度财务报表审计项目合伙人,但未担任甲公司2016年度财务报表审计项目合伙人。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

单选题会计师事务所在委派2019年财务报表审计业务项目合伙人的过程中,不恰当的是( )。A

甲公司是一家于2017年上市的公司,会计师事务所安排A注册会计师担任2019年审计项目合伙人,A注册会计师从2016年开始作为项目合伙人为首次股票发行出具审计报告,在其后仍继续担任2017年和2018年的财务报表审计的项目合伙人B

乙公司是一家保险公司,B注册会计师已经连续担任其2007~2018年的财务报表审计合伙人,由于计划接任本次审计的项目合伙人突发疾病住院,B注册会计师继续担任本次审计项目合伙人C

丙公司是一家电力公司,上市前2014~2017年的财务报表审计合伙人是C注册会计师,丙公司于2018年上市,C注册会计师仍然继续担任丙公司2018年和2019年的财务报表审计项目合伙人D

丁公司是一家上市公司,已经连续担任其2008~2018年的财务报表审计项目合伙人,事务所拟让D注册会计师继续担任2019年财务报表审计项目合伙人

考题

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2012年4月1日,ABC会计师事务所与甲公司续签了2012年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2012年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2006年度至2010年度财务报表审计项目合伙人,但未担任甲公司2011年度财务报表审计项目合伙人。 (2)2012年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2011年1月1日起兼任乙公司的独立董事,任期5年。 (3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2012年3月1日,B注册会计师购买了甲公司股票5000股,每股l0元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。 (4)丙公司系甲公司的母公司,审计甲公司项目组成员C的妻子在丙公司担任财务总监。 (5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2012年2月10日离开甲公司,加入ABC会计师事务所。 (6)2012年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 要求: 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。(根据2011年考题修订)

考题

问答题ABC会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司2017年度财务报表,并委派A注册会计师为审计项目合伙人.在招投标阶段和审计过程中,ABC会计师事务所遇到下列与职业道德有关的事项:审计开始前,应甲公司要求,ABC会计师事务所指派一名审计项目组以外的员工根据甲公司编制的试算平衡表编制2017年度财务报表。指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

单选题会计师事务所在委派2012年财务报表审计业务项目合伙人的过程中,不恰当的是( )。A

甲公司是一家于2010年上市的公司,会计师事务所安排A注册会计师担任2012年审计项目合伙人,A注册会计师从2009年开始作为项目合伙人为首次股票发行出具审计报告,在其后仍继续担任2010年和2011年的财务报表审计的项目合伙人B

乙公司是一家保险公司,B注册会计师已经连续担任其2007~2011年的财务报表审计合伙人,由于计划接任本次审计的项目合伙人突发疾病住院,B注册会计师继续担任本次审计项目合伙人C

丙公司是一家电力公司,上市前2007~2010年的财务报表审计合伙人是C注册会计师,丙公司于2011年上市,C注册会计师仍然继续担任丙公司2011年和2012年的财务报表审计项目合伙人D

丁公司是一家上市公司,D注册会计师已经连续担任其2008~2011年的财务报表审计项目合伙人,事务所拟让D注册会计师继续担任2012年财务报表审计项目合伙人

考题

问答题ABC会计师事务所(有限责任会计师事务所)于2013年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户一甲公司带入ABC会计师事务所。在对甲公司2014年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目合伙人,并与会计师事务所的上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目合伙人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目合伙人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。要求:指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

考题

问答题甲公司拟申请首次公开发行股票并上市,ABC会计师事务所负责审计甲公司2010年度至2012年度的比较财务报表,委派A注册会计师担任项目合伙人,B注册会计师担任项目质量控制复核合伙人。相关事项如下: (1)审计业务约定书约定,审计费用为200万元,甲公司应当在ABC会计师事务所出具审计报告后10日内支付70%审计费用,成功上市后10日内支付其余30%审计费用。 针对上述第(1)项,指出ABC会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

考题

问答题ABC会计师事务(有限责任会计师事务所)所于2011年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户一甲公司带入ABC会计师事务所。在对甲公司2012年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目合伙人,并与会计师事务所的上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目合伙人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目合伙人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。要求: 指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

考题

问答题ABC会计师事务所首次接受委托,负责审计上市公司甲公司2011年度财务报表,并委派A注册会计师担任审计项目合伙人。相关事项如下: (4)在签署审计报告前,A注册会计师授权会计师事务所另一合伙人C注册会计师复核了所有审计工作底稿,并就重大事项与其进行了讨论。 针对上述事项,指出ABC会计师事务所及审计项目组成员存在哪些可能违反审计准则和质量控制准则的情况,并简要说明理由。

考题

多选题ABC会计师事务所承接了甲上市公司的财务报表审计业务,委派A注册会计师担任项目合伙人,A的妻子是甲公司后勤部的部长,由于A注册会计师已经连续三年作为项目合伙人审计甲公司,业务熟练,因此事务所决定不执行项目质量控制复核。你认为下面说法正确的有()。AABC会计师事务所承接的是鉴证业务B项目合伙人的妻子作为被审计单位后勤部部长对独立性不会产生不利影响CABC会计师事务所的决策是正确的DA注册会计师可以继续担任甲公司财务报表审计业务的项目合伙人

考题

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务 所和ARC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2010年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2004年度至2008年度财务报表审计项目合伙人,但未担任甲公司2009年度财务报表审计项目合伙人。 (2)2010年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2009年1月1日起担任乙公司的独立董事,任期5年。 (3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2010年3月1日,8注册会计师购买了甲公司股票5000股,每股l0元,由于尚未出售该殷票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。 (4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。 (5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2010年2月10日离开甲公司,加入ABC会计师事务所。 (6)2010年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 要求: 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2019年4月1日,ABC会计师事务所与甲公司续签了2019年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2019年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2013年度至2017年度财务报表审计项目合伙人,但未担任甲公司2018年度财务报表审计项目合伙人。 (2)2019年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2018年1月1日起兼任乙公司的独立董事,任期5年。 (3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2019年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。 (4)丙公司系甲公司的母公司,审计甲公司项目组成员C的妻子在丙公司担任财务总监。 (5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2019年2月10日离开甲公司,加入ABC会计师事务所。 (6)2019年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 要求: 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2016年4月1日,ABC会计师事务所与甲公司续签了2016年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2016年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2010年度至2014年度财务报表审计项目合伙人,但未担任甲公司2015年度财务报表审计项目合伙人。 (2)2016年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2015年1月1日起担任乙公司的独立董事,任期5年。 (3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2016年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。 (4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。 (5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2016年2月10日离开甲公司,加入ABC会计师事务所。 (6)2016年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

考题

问答题上市公司甲公司系A会计师事务所的常年审计客户。2012年4月1日,A会计师事务所与甲公司续签了2012年度财务报表审计业务约定书。X会计师事务所和A会计师事务所使用同一品牌,共享重要专业资源。A会计师事务所遇到下列与职业道德有关的事项: (1)A会计师事务所委派A注册会计师担任甲公司2012年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2006年度至2010年度财务报表审计项目合伙人,但未担任甲公司2011年度财务报表审计项目合伙人。 (2)2012年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2011年1月1日起担任乙公司的独立董事,任期5年。 (3)B注册会计师系A会计师事务所的合伙人,与A注册会计师同处一个业务部门。2012年3月1日,B注册会计师购买了甲公司股票5000股,每股l0元,由于尚未出售该股票,A会计师事务所未委派B注册会计师担任甲公司审计项目组成员。 (4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。 (5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2012年2月10日离开甲公司,加入A会计师事务所。 (6)2012年2月25日,X会计师事务所接受甲公司委托,提供内部控制设计服务。 要求: 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

热门标签

最新试卷