网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

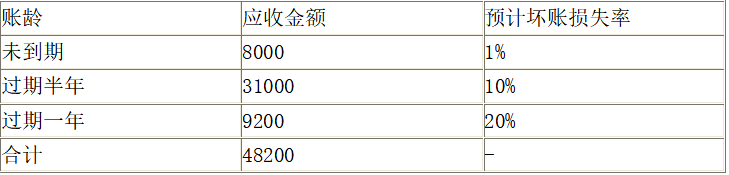

甲股份有限公司的应收账款实有金额为48200元,评估专业人员阿尔法根据甲公司的具体发生情况和有关会计凭证列出了坏账损失计算分析表,甲股份有限公司的应收账款评估值为( )。

A.5020

B.43180

C.5000

D.43200

B.43180

C.5000

D.43200

参考答案

参考解析

解析: 应收账款评估值=48200-(8000×1%+31000×10%+9200×20%)=43180(元)

更多 “甲股份有限公司的应收账款实有金额为48200元,评估专业人员阿尔法根据甲公司的具体发生情况和有关会计凭证列出了坏账损失计算分析表,甲股份有限公司的应收账款评估值为( )。 A.5020 B.43180 C.5000 D.43200” 相关考题

考题

确定应收账款评估值的基本公式是:应收账款评估值:( )。A.应收账款账面值-已确定坏账损失-预计坏账损失B.应收账款账面值-坏账准备-预计坏账损失C.应收账款账面值-已确定坏账损失-坏账损失D.应收账款账面值-坏账准备-坏账损失

考题

甲股份有限公司于20 X7年年初通过收购股权成为乙股份有限公司的母公司。20 X7年年末,甲公司应收乙公司账款为1000000元;20×8年年末,甲公司应收乙公司账款为500000元。甲公司各年坏账准备计提比例均为4%。甲公司20×8年编制的抵销分录有( )。 A.借:应收账款(坏账准备)20000 贷:资产减值损失 20000 B.借:应付账款 500000 贷:应收账款 500000 C.借:资产减值损失 20000 贷:应收账款(坏账准备) 20000 D.借:应收账款(坏账准备)40000 贷:未分配利润——年初40000 E.借:未分配利润——年初40000 贷:应收账款(坏账准备)40000

考题

甲股份有限公司于2008年通过投资成为乙股份有限公司的母公司。2008年年末,甲公司应收乙公司账款为500万元;2009年年末,甲公司应收乙公司账款为600万元。甲公司坏账准备计提比例均为1%。对此,编制2009年合并会计报表工作底稿时应编制的抵销分录有( )。A.借:应收账款——坏账准备 1贷:资产减值损失 1B.借:应付账款 600贷:应收账款 600C.借:资产减值损失 1贷:应收账款——坏账准备 1D.借:应收账款——坏账准备 5贷:未分配利润——年初余额 5

考题

在资产评估中,应收账款评估的基本公式是:应收账款评估值=( )。A.应收账款账面价值-坏账准备-已确定坏账损失B.应收账款账面价值-已确定坏账损失-预计坏账损失C.应收账款账面价值-已确定坏账损失-预计坏账损失+坏账准备D.应收账款账面价值-坏账准备-预计坏账准备

考题

确定应收账款评估值的基本公式是:臆收账款款评估值=( )。A.应收账款账面余额-已确定坏账损失-项计坏账损失B.应收账款账面余额-坏账准备-预汁坏帐损失C.应收账款账面余额-已确定坏账损失-坏账损失D.应收账款账面余额-坏账准备-坏账损失

考题

2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为1000000元,甲公司根据乙公司的资信情况确定按8%计提坏账准备。2008年公司对乙公司的应收账款实际发生坏账30000元。2008年末应收乙公司的账款余额为1200000元。经减值测试,按10%计提坏账准备。2008年甲公司应该计提的坏账准备为( )元。A.120000B.70000C.90000D.80000

考题

现对甲企业进行应收账款的评估,经核查评估基准日应收账款余额为250万元,根据以前资料,前3年累计坏账损失45万元,应收账款余额累计240万元,并预计发生收款费用4.5万元。

要求:

(1)请简述应收账款等流动资产的特点。

(2)应收款项的经济特点是债权以明确的货币金额量化,无论是否约定偿债期,到期偿还的债务额都是事前形成、约定的,那么请简述由此决定的应收账款的评估特点。

(3)根据上述材料计算应收账款的评估值。

考题

关于应收账款评估价值估算的基本公式,下列各项中正确的是( )。A、应收账款评估值=应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失

B、应收账款评估值=应收账款账面余额-坏账准备-预计坏账损失

C、应收账款评估值=应收账款账面余额-已确定坏账损失-坏账损失

D、应收账款评估值=应收账款账面余额-坏账准备-坏账损失

考题

评估机构对甲企业的下列资产进行了评估,具体情况如下:

(1)甲企业中A材料系一个月前从外地购进,材料明细账的记载为:数量8000千克,单价500元/千克,运杂费为800元。根据材料消耗的原始记录和清查,评估时库存尚有2000千克。

(2)甲企业B低值易耗品,原价是1200元,预计使用1年,现在有使用了8个月。该低值易耗品现行市价为3000元。采用成本法进行评估。

(3)经核实,甲企业应收账款实有金额为950000元,具体发生情况如下表所示。

应收账款账龄分析表 单位:元

坏账损失计算分析表 单位:元

(4)甲公司拥有P公司(非上市公司)的普通股股票100万股,每股面值1元,持有期间每年股利收益率均为10%,评估人员经过调查后发现,前3年可以保持10%的收益率,从第4年开始,收益率提高10%个百分点,并且一直持续下去。假定该P公司是公用事业企业,其风险报酬率确定为2% ,折现率为6%

。

<1> 、根据资料(1)和资料(2),计算A材料和B低值易耗品的评估值;

<2> 、根据资料(3),计算坏账金额及应收账款的评估值;

<3> 、根据资料(4),计算该股票的评估值。

考题

确定应收账款评估值的基本公式是:应收账款评估值为( )。A. 应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失与费用

B. 应收账款账面余额-坏账准备-预计坏账损失

C. 应收账款账面余额-已确定坏账损失-坏账损失

D. 应收账款账面余额-坏账准备-坏账损失

考题

CPA在审计时,甲公司经审计的合并应收账款余额为2000万元,甲公司应收账款项目母公司计提了300万元坏账准备(不含对合并范围内主体的应收账款),持股80%的子公司计提了100万元坏账准备(不含对合并范围内主体的应收账款),资产评估机构对应收账款进行评估,则合并应收账款的评估值为( )A.2000万

B.1700万

C.1600万

D.1620万

考题

确定应收账款评估值的基本公式是应收账款评估值()。A、应收账款账面值-已确定坏账损失-预计坏账损失B、应收账款账面值-坏账准备-预计坏账损失C、应收账款账面值-已确定坏账损失D、应收账款账面值-坏账准备-坏账损失

考题

在资产评估中,应收账款评估的基本公式是:应收账款评估值=()。A、应收账款账面价值—坏账准备—已确定坏账损失B、应收账款账面价值—已确定坏账损失—预计坏账损失C、应收账款账面价值-E确定坏账损失—预计坏账损失+坏账准备D、应收账款账面价值—坏账准备—预计坏账准备

考题

对企业应收账款和预付账款的评估,应()。A、清查核实应收账款和预付账款的实有数B、清查核实应收账款和预付账款的已收回数C、判断估计可能发生的坏账损失D、清查核实已发生的坏账损失E、清查核实已发生的坏账损失,后又收回的情况

考题

确定应收账款评估值的基本公式是:应收账款评估值=()。A、应收账款账面余额-已确定坏账损失-预计坏账损失B、应收账款账面余额-坏账准备-预计坏账损失C、应收账款账面余额-已确定坏账损失-坏账损失D、应收账款账面余额-坏账准备-坏账损失

考题

单选题对某企业进行整体资产评估,经核实,截至评估基准日的账面应收账款实有数额为160万元,前五年应收账款发生情况及其坏账处理情况如表1,应收账款的评估值应为( )。表1 某企业前5年的应收账款发生和坏账处理情况A

160万元B

138万元C

155万元D

136万元

考题

多选题有关应收账款评估说法正确的是( )。A账龄越长,发生坏账损失的可能性就越大B坏账比例=评估前若干年发生的坏账数额/评估前若干年应收账款余额×100%C应收账款评估值=应收账款余额-已核销坏账损失-坏账准备D评估应收账款的方法有坏账比例法和账龄分析法E应收账款评估以后,账面上“坏账准备”科目为零

考题

单选题确定应收账款评估值的基本公式是应收账款评估值()。A

应收账款账面值-已确定坏账损失-预计坏账损失B

应收账款账面值-坏账准备-预计坏账损失C

应收账款账面值-已确定坏账损失D

应收账款账面值-坏账准备-坏账损失

考题

单选题注册会计师在审计时,甲公司经审计的合并应收账款余额为2000万元,甲公司应收账款项目母公司计提了300万元坏账准备(不含对合并范围内主体的应收账款),持股80%的子公司计提了100万元坏账准备(不含对合并范围内主体的应收账款),资产评估机构对应收账款进行评估,则合并应收账款的评估值为()。A

2000万元B

1700万元C

1600万元D

1620万元

考题

多选题甲公司为乙公司的母公司,2011年末甲公司应收乙公司1000万元账款,甲公司按照应收账款余额的5%计提坏账准备,下面甲公司合并报表中正确的抵消分录为( )。A借:应付账款1000B借:应收账款1000C借:资产减值损失50D借:应收账款-坏账准备50

考题

单选题2015年12月31日,甲公司对应收丙公司的账款进行减值测试。应收账款余额合计为1000000元,甲公司根据丙公司的资信情况确定应计提100000元坏账准备。甲公司2016年对丙公司的应收账款实际发生坏账损失30000元。2016年12月31日甲公司应收丙公司的账款余额为1200000元,经减值测试,甲公司“坏账准备”科目年末余额应为120000元。则甲公司2015~2016年因坏账准备而确认的资产减值损失的累计金额为()元。A

120000B

130000C

150000D

170000

考题

单选题根据资产评估原理,应收账款评估的基本公式是()。A

应收账款评估值=应收账款余额—坏账准备—预计坏账损失B

应收账款评估值=应收账款余额—已核销坏帐—坏账准备C

应收账款评估值=应收账款余额—已核销坏帐+坏账准备D

应收账款评估值=应收账款余额—已确定坏账—预计坏账损失

考题

单选题2012年12月31日,甲公司对应收丙公司的账款迸行减值测试。应收账款余额合计为1000000元,甲公司根据丙公司的资信情况确定按10%计提坏账准备。假定计提坏账准备前"坏账准备"科目无余额,甲公司2013年对丙公司的应收账款实际发生坏账损失30000元。甲公司2013年年末应收丙公司的账款余额为1200000元,经减值测试。甲公司决定仍按10%计提坏账准备,2013年年末甲公司应计提的坏账准备为()元。A

20000B

50000C

90000D

120000

考题

多选题甲股份有限公司于2007年年初通过收购股权成为B股份有限公司的母公司。2007年年末甲公司应收B公司账款为300万元;2008年年末甲公司应收B公司账款为900万元;2009年年末甲公司应收B公司账款为450万元,甲公司坏账准备计提比例为2%。编制2009年末合并会计报表工作底稿时应编制的抵销分录有()。A借:应收账款——坏账准备9贷:资产减值损失9B借:应付账款450贷:应收账款450C借:资产减值损失9贷:应收账款——坏账准备9D借:应收账款——坏账准备18贷:未分配利润——年初18

考题

单选题企业的应收账款评估值的一般计算公式为()。A

应收账款账面值-已确定坏账损失-预计坏账损失B

应收账款账面值C

应收账款账面值-已确定坏账损失D

应收账款账面值-预计坏账损失

热门标签

最新试卷