网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权的执行价格为25.30元;

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4;

(4)无风险利率为4%;

(5)其他资料如下所示:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型,计算股价上行乘数与下行乘数,上行概率与下行概率。

(2)利用两期二叉树模型确定以该股票为标的资产的看涨期权的价格。

(3)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(4)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

(1)D股票的到期时间为半年的看涨期权的执行价格为25.30元;

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4;

(4)无风险利率为4%;

(5)其他资料如下所示:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型,计算股价上行乘数与下行乘数,上行概率与下行概率。

(2)利用两期二叉树模型确定以该股票为标的资产的看涨期权的价格。

(3)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(4)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

参考答案

参考解析

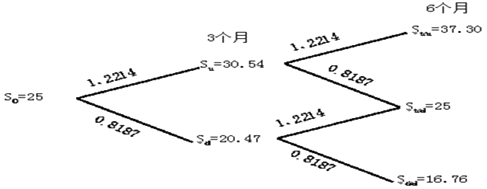

解析: (1)6个月分成两期,每期为3个月(t=0.25年),则:

下行乘数=1÷1.2214=0.8187

上行概率=(r-d+1)/(u-d)=(4%/4-0.8187+1)/(1.2214-0.8187)=0.4750

下行概率=1-0.4750=0.5250

(2)上行乘数1.2214,下行乘数0.8187;上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sud×H÷(1+r)=25×0.9756÷1.01=24.15(元)

期权价值Cu=Su×H-借款本金=30.54×0.9756-24.15=5.64(元)

风险中性原理:

上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sd×H÷(1+r)=20.47×0.5601÷1.01=11.35(元)

期权价值C0=S0×H-借款本金=25×0.5601-11.35=2.65(元)

风险中性原理:

(3)看涨期权价格-看跌期权价格=标的资产价格-执行价格的现值

看跌期权价格P=看涨期权价格-标的资产价格+执行价格现值

=2.65-25.00+25.30/(1+2%)

=2.45(元)

或: 看跌期权价格=2.65-25+25.3/(1+1%)2=2.45(元)

(4)甲采取的是保护性看跌期权投资策略。

当股价降低40%,即为25×(1-40%)=15元时:

预期净收入=15+(25.3-15)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价降低20%,即为25×(1-20%)=20元时:

预期净收入=20+(25.3-20)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价增加20%,即为25×(1+20%)=30元时:

预期净收入=30+0=30

预计净损益=30-25-2.45=2.55

当股价增加40% ,即为25×(1+40%)=35元时:

预期净收入=35+0=35

预计净损益=35-25-2.45=7.55

组合预计净收益=(-2.15×0.2)+(-2.15×0.3)+(2.55×0.3)+(7.55×0.2)=1.2(元)

下行乘数=1÷1.2214=0.8187

上行概率=(r-d+1)/(u-d)=(4%/4-0.8187+1)/(1.2214-0.8187)=0.4750

下行概率=1-0.4750=0.5250

(2)上行乘数1.2214,下行乘数0.8187;上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sud×H÷(1+r)=25×0.9756÷1.01=24.15(元)

期权价值Cu=Su×H-借款本金=30.54×0.9756-24.15=5.64(元)

风险中性原理:

上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sd×H÷(1+r)=20.47×0.5601÷1.01=11.35(元)

期权价值C0=S0×H-借款本金=25×0.5601-11.35=2.65(元)

风险中性原理:

(3)看涨期权价格-看跌期权价格=标的资产价格-执行价格的现值

看跌期权价格P=看涨期权价格-标的资产价格+执行价格现值

=2.65-25.00+25.30/(1+2%)

=2.45(元)

或: 看跌期权价格=2.65-25+25.3/(1+1%)2=2.45(元)

(4)甲采取的是保护性看跌期权投资策略。

当股价降低40%,即为25×(1-40%)=15元时:

预期净收入=15+(25.3-15)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价降低20%,即为25×(1-20%)=20元时:

预期净收入=20+(25.3-20)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价增加20%,即为25×(1+20%)=30元时:

预期净收入=30+0=30

预计净损益=30-25-2.45=2.55

当股价增加40% ,即为25×(1+40%)=35元时:

预期净收入=35+0=35

预计净损益=35-25-2.45=7.55

组合预计净收益=(-2.15×0.2)+(-2.15×0.3)+(2.55×0.3)+(7.55×0.2)=1.2(元)

更多 “D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下: (1)D股票的到期时间为半年的看涨期权的执行价格为25.30元; (2)D股票半年后市价的预测情况如下表: (3)根据D股票历史数据测算的连续复利收益率的标准差为0.4; (4)无风险利率为4%; (5)其他资料如下所示: 要求: (1)若年收益的标准差不变,利用两期二叉树模型,计算股价上行乘数与下行乘数,上行概率与下行概率。 (2)利用两期二叉树模型确定以该股票为标的资产的看涨期权的价格。 (3)利用看涨期权-看跌期权平价定理确定看跌期权价格。 (4)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。” 相关考题

考题

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若投资者预期未来D股票的股价会有较大变化,但难以判断是上涨还是下跌,根据D股票历史数据测算的连续复利收益率的标准差为0.4,无风险年利率4%。 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平价定理确定看跌期权价格; (3)根据目前状况,判断投资者应采取哪种期权投资策略,说明该策略的含义、特点及适用范围。

考题

ABC公司股票的当前市价25元,以该股票为标的资产的欧式看涨期权的执行价格为23元,期权合约为6个月。已知该股票收益率的方差为0.25,市场无风险利率为6%。 要求:根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格。

考题

D股票的当前市价为25元,股,市场上有以该股票为标的资产的期权交易,有关资料如下: (1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为28.3元。 (2)D股票半年后市价的预测情况如表9-9所示。 表9-9(3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报酬率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内:

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若甲投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断甲应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)?

考题

甲公司股票当前市价为 20元,有一种以该股票为标的资产的 6个月到期的看涨期权,执行价格为 25元,期权价格为 4元,则( )。A.该看涨期权的内在价值是0

B.该期权是虚值期权

C.该期权的时间溢价为9

D.该看涨期权的内在价值是-5

考题

D股票的当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(3)无风险年利率为4%。

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

(2)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(3)D股票半年后市价的预测情况如下表:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(4)无风险年利率4%。

(5)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格;

(3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

ABC公司股票的当前市价为22元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为25元,看涨期权价格为3元,看跌期权价格为5元。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。

考题

(2017年)甲股票当前市价20元,市场上有以该股票为标的资产的看涨期权和看跌期权,执行价格均为18元。下列说法中,正确的有( )。A.看涨期权处于实值状态

B.看跌期权处于虚值状态

C.看涨期权时间溢价大于0

D.看跌期权时间溢价小于0

考题

(2013年)甲公司股票当前市价为20 元,有一种以该股票为标的资产的6 个月到期的看涨期权,执行价格为25 元,期权价格为4 元。该看涨期权的内在价值是( )元。A.0

B.1

C.4

D.5

考题

甲股票当前市价20元,市场上有以该股票为标的资产的看涨期权和看跌期权,执行价格均为18元。下列说法中,正确的有()。A.看涨期权处于实值状态

B.看涨期权时间溢价大于0

C.看跌期权处于虚值状态

D.看跌期权时间溢价小于0

考题

甲公司是一家制造业上市公司,当前每股市价50元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份4元,两种期权执行价格均为50元,到期时间为6个月,投资人采用空头对敲策略,若想取得正的净损益,股票的价格应( )。

A.高于59

B.低于41

C.高于41但低于59

D.高于35但低于55

考题

F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:

(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:

投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:

(1)判断甲采取的是哪种投资策略;

(2)计算该投资组合的预期收益。

考题

D 股票的当前市价为 25 元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D 股票的到期时间为半年的看涨期权,执行价格为 25.3 元;D 股票的到期时间为半年的看跌期权,执行价格也为 25.3 元。

(2)D 股票半年后市价的预测情况如下表:

(3)根据 D 股票历史数据测算的连续复利收益率的标准差为 0.4。

(4)无风险年利率 4%。

(5)1 元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格;

(3)投资者甲以当前市价购入 1 股 D 股票,同时购入 D 股票的 1 份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

ABC公司股票的当前市价为60元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为70元,看涨期权价格为4元,看跌期权价格为3元。

要求:

(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价为76元;

②购买1股该股票的看跌期权,到期日股票市价为80元;

③出售1股该股票的看涨期权,到期日股票市价为64元;

④出售1股该股票的看跌期权,到期日股票市价为60元。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

考题

某股票当前市价10元,3个月后该股票价格不是12元就是9元,一份以该股票为标的的执行价格为10元为期3个月的欧式看涨期权价值为0.8元,计算: (1)该股票风险中性的概率 (2)以该股票为标的的执行价格为11元为期3个月的欧式看跌期权的价值 (3)以该股票为标的的远期协议的理论远期价格

考题

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

考题

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

考题

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABC公司的股票市价是每股15元,计算卖出期权的净损益;

考题

某交易者以4.53港元的权利金买进执行价格为60.00港元的某股票美式看涨期权10张(1张期权合约的合约规模为100股股票),该股票当前的市场价格为63.95港元。

当股票的市场价格上涨至70港元时,期权的权利金为10.50港元,该交易者选择行使期权的方式了结期权(不考虑交易费用),其收益为()港元。A、5470B、5570C、5670D、-5770

考题

单选题某公司股票的当前市价为10元,有一种以该股票为标的资产的看跌期权,执行价格为8元,到期时间为三个月,期权价格为3.5元。下列关于该看跌期权的说法中,正确的是()。A

该期权处于实值状态B

该期权的内在价值为2元C

该期权的时间溢价为3.5元D

买入一股该看跌期权的最大净收入为4.5元

考题

问答题假定市场上有一项欧式股票看跌期权,合约有效期为4个月,期权执行价格为65美元,标的股票的现行市价为60美元,股票在期权有效期内无股票支付,市场上以连续复利计息的无风险利率6%(年利率)。如果该看跌期权的交易价格为2美元,请问队套利者存在怎样的机会?可以如何操作来获取无风险收益。

考题

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABE公司的股票市价是每股15元,计算买入期权的净损益;

考题

单选题某公司股票的当前市价为10元,有一种以该股票为标的资产的看跌期权,执行价格为8元,到期时间为三个月,期权价格为3.5元。下列关于该看跌期权的说法中,正确的是( )。A

该期权处于实值状态B

该期权的内在价值为2元C

该期权的时间溢价为3.5元D

买入一股该看跌股权的最大净收入为4.5元

考题

多选题甲公司股票当前的市价是15元,有一种以该股票为标的资产的看跌期权,执行价格为10元,到期时间为3个月,期权价格为5元,下列关于该看跌期权的说法中,正确的有( )。A该期权处于实值状态B该期权的内在价值为5元C买入1股该看跌期权的最大净收入为10元D买入1股该看跌期权的最大净损益为5元

热门标签

最新试卷