网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某公司2015年管理用资产负债表和利润表资料如下:

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

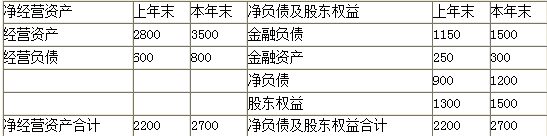

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

参考答案

参考解析

解析: (1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。

2014年:

营业净利率=207/3000×100%=6.9%

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

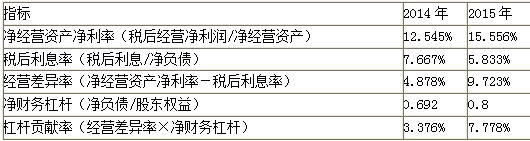

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05%

2014年:

营业净利率=207/3000×100%=6.9%

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05%

更多 “某公司2015年管理用资产负债表和利润表资料如下: 管理用资产负债表 2015年12月31日 单位:万元 管理用利润表 2015年度 单位:万元 【要求】 (1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同) (2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。 (3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。 (4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。” 相关考题

考题

审计的一般目的是注册会计师对被审计单位的会计报表进行审计并发表审计意见,这里所指的“会计报表”应涵盖的内容是( )。A.资产负债表、利润表和现金流量表B.资产负债表、利润表、现金流量表以及补充资料C.资产负债表、利润表及有关附表D.资产负债表、利润表、现金流量表和有关附表以及编制这些会计报表所依据的会计资料及其所反映的经济业务

考题

下列选项中,中期财务报表至少应当包括()。A.资产负债表、利润表、现金流量表、所有者权益变动表和附注B.资产负债表、利润表、所有者权益变动表和附注C.资产负债表、利润表、现金流量表和附注D.资产负债表、利润表、现金流量表、利润分配表

考题

下列说法正确的是( )。A. 资产负债表是静态报表,利润表是动态报表B. 资产负债表反映的是财务状况,利润表反映的是经营成果C. 资产负债表是月份报表,利润表是年度报表D. 资产负债表和利润表都是企业的主表

考题

下列各项中,()属于中期财务报表至少应当包括内容。

A、资产负债表、利润表和现金流量表B、资产负债表、利润表、利润分配表和现金流量表C、资产负债表、利润表、现金流量表和附注D、资产负债表、利润表、现金流量表和所有者权益变动表

考题

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

企业的主要财务报表包括 ()。A 、 现金流量表

B 、 资产负债表

C 、 年度财务计划表

D 、 损益表

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

考题

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:

资产负债表

2018年12月31日

单位:万元

利润表

2018年

单位:万元

注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。

要求:

(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)

(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

考题

某公司2×16年财务报告批准报出日为2×17年4月30日。2×17年3月4日,该公司发现2×16年一项财务报表舞弊或重要差错,该公司应调整()。A、2×16年资产负债表的期末余额和利润表本期金额B、2×16年资产负债表的年初余额和利润表上期金额C、2×16年资产负债表的期末余额和利润表上期金额D、2×17年资产负债表的期末余额和本年累计数及本年实际数

考题

单选题财务会计报告由()构成A

资产负债表、利润表和现金流量表B

资产负债表、利润表和所有者权益变动表C

资产负债表、利润表、现金流量表和所有者权益变动表D

资产负债表、利润表、现金流量表、所有者权益变动表和报表附注以及其他应当在财务报告中披露的相关信息和资料

考题

多选题下列关于资产负债表说法正确的是()。A资产负债表是静态报表,利润表是动态报表B资产负债表反映的是财务状况,利润表反映的是经营成果C资产负债表是月份报表,利润表是年度报表D资产负债表和利润表都是企业的主表

考题

多选题银行业监督管理机构有权要求银行业金融机构按照规定报送的资料包括()。A资产负债表B利润表C经营管理资料D注册会计师出具的审计报告

热门标签

最新试卷