网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某房地产开发企业以16000万元购得一宗房地产开发项目用地,预计该项目建安成本为31400万元,其他费用为6000万元,总销售收入为88600万元。项目土地取得费用发生在期初,建安成本和其他费用的投入比例如下表所示。若银行贷款年利率为12%(不考虑其他融资费用),按季度计息,增值税和税金及附加按销售收入的5.5%估算,请完成下表,并用现金流法计算该项目的成本利润率

参考答案

参考解析

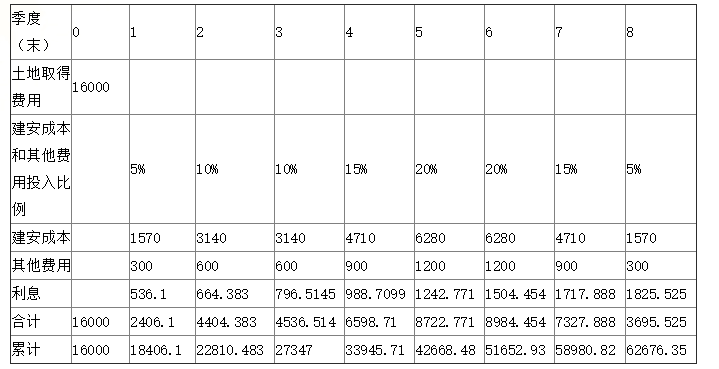

解析:(1)项目总开发价值

1)项目总销售收入:88600万元;

2)增值税和税金:88600×5.5%=4873(万元);

3)项目总开发价值:88600-4873=83727(万元)。

(2)项目总开发成本

1)土地费用:16000万元;

2)建安成本:31400万元;

3)其他费用:6000万元;

4)利息 (分季度计算,与参见教材 P196)

第1季度:(16000+1570+300)×3%=536.1(万元);

第2季度:(18406.1+3140+600)×3%=664.383(万元);

以此类推

5)项目总开发成本:62676.35万元。

(3)成本利润率:(83727-62676.35)/62676.35=33.59%。

1)项目总销售收入:88600万元;

2)增值税和税金:88600×5.5%=4873(万元);

3)项目总开发价值:88600-4873=83727(万元)。

(2)项目总开发成本

1)土地费用:16000万元;

2)建安成本:31400万元;

3)其他费用:6000万元;

4)利息 (分季度计算,与参见教材 P196)

第1季度:(16000+1570+300)×3%=536.1(万元);

第2季度:(18406.1+3140+600)×3%=664.383(万元);

以此类推

5)项目总开发成本:62676.35万元。

(3)成本利润率:(83727-62676.35)/62676.35=33.59%。

更多 “某房地产开发企业以16000万元购得一宗房地产开发项目用地,预计该项目建安成本为31400万元,其他费用为6000万元,总销售收入为88600万元。项目土地取得费用发生在期初,建安成本和其他费用的投入比例如下表所示。若银行贷款年利率为12%(不考虑其他融资费用),按季度计息,增值税和税金及附加按销售收入的5.5%估算,请完成下表,并用现金流法计算该项目的成本利润率 ” 相关考题

考题

某房地产开发项目的总开发成本为2600万元,竣工后的销售收入为4500万元,销售税金及附加为248万元,应缴纳的土地增值税为370万元,则该项目土地增值税后的开发成本利润率为( )。A.45.05%B.49.31%C.5B.86%D.63.6%

考题

某投资项目运营期某年的总成本费用(不含财务费用)为1100万元,其中:外购原材料、燃料和动力费估算额为500万元,工资及福利费的估算额为300万元,固定资产折旧额为200万元,其他费用为100万元。据此计算的该项目当年的经营成本估算额为( )万元。A.1000B.900C.800D.300

考题

某房地产开发项目的利润为360万元,土地取得成本、开发成本、管理费用、销售费用合计为2000万元,投资利息为200万元,企业应缴纳土地增值税200万元,该房地产开发项目的投资利润率为18%。 ( )此题为判断题(对,错)。

考题

某开发商以3000万元购得一住宅用地70年的使用权,该住宅用地面积为3000㎡,规划容积率为5.5。据估算,该住宅开发项目的建安工程费为2200元/㎡,勘察设计和前期工程费为建安工程费的3%,基础设施和公共配套设施建设费为430万元,开发期间税费按建筑面积计算,为114元/㎡,管理费用为上述费用(土地费用除外)之和的3.5%。预计住宅在项目建成时全部售出,销售费用、销售税金分别为销售收入的3%和5.5%。项目开发期为2年,建造期为1.5年。土地费用于开发期初一次性投入,开发期间税费于建造期初一次性投入,建安工程费、勘察设计和前期工程费、基础设施和公共配套设施建设费、管理费用在建造期内均匀投入。年贷款利率为7.7%,按季计息。不考虑土地增值税。(1)若开发商要求的税前成本利润率为30%,求该项目的最低销售价格。(2)若该项目的销售价格为8000元/㎡,求该项目保本的最低销售量。

考题

某房地产开发公司整体出售了其新建的商品房,与商品房相关的土地使用权支付额和开发成本共计10000万元;该公司没有按房地产项目计算分摊银行借款利息;该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定允许的最高比例执行;该项目转让的有关税金为200万元。计算确认该商品房项目缴纳土地增值税时,应扣除的房地产开发费用和“其他扣除项目”的金额为( )。A.1500万元B.2000万元C.2500万元D.3000万元

考题

某投资项目运营期某年的总成本费用(含财务费用)为2000万元,其中:外购原材料、燃料和动力费估算额为800万元,职工薪酬的估算额为600万元,固定资产折旧额为300万元,其他费用为200万元,财务费用为100万元。据此计算的该项目当年的经营成本估算额为 ( )万元。A.1700B.1900C.1600D.2000

考题

某房地产开发公司2016年3月以17760万元购得一宗土地使用权,并缴纳契税。

当月起对受让土地50%的面积进行第一期开发,发生开发成本6000万元,管理费用500万元,销售费用500万元,银行贷款利息支出600万元,允许扣除的有关税金及附加290万元。

2019年6月该项目全部销售,取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%,增值税采用简易计税方法,请计算应纳土地增值税税额。

考题

某房地产开发企业于 2012 年 6 月末以 16000 万元购得一宗土地用于商品住宅开发。该项目按规划可建 60000㎡住宅,建造费用为 3000 元/㎡,专业人员费用、其他工程费用、管理费用分别为建造费用的 8%、4%、3%。经政府有关部门批准,项目于 2014 年 6 月末动工建设,建造费用投入进度、销售收入实现进度计划见表 1。专业人员费用在建设期初一次性投入,其他工程费用、管理费用投入进度与建造费用投入进度相同。项目销售均价为9000 元/㎡,销售费用、营业税金及附加、其他交易费用分别为销售收入的3.5%、5.5%、1%。销售费用、营业税金及附加、其他交易费用发生的进度与销售收入实现进度相同。建造费用和销售收入均发生在季度末(不考虑土地增值税与所得税)。如果以2014 年 6 月末为计算时点,该企业期望的投资收益率为 14%,请完成项目投资现金流量表(表 2),并计算该项目的财务净现值。(12 分)

表 1 建造费用投入进度、销售收入实现进度计划

表 2 项目投资现金流量表

考题

某房地产开发项目的总开发成本为2600万元,竣工后的销售收入为4500万元,销售税金及附加为248万元,则该项目的开发成本利润率为( )。A、45.05%

B、49.31%

C、56.86%

D、63.6%

考题

(2015年真题) 某市拟拍卖一宗面积为13.33万m2、容积率为2.56的商品住宅用地,土地交易契税税率为4%、项目要求配置3万m2的公共租赁住房,政府以6000元/m2的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/m2,期间费用为5500万元,商品住房的销售均价为8500元/m2,销售税金及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该房地产开发企业对项目要求的税前最低利润为8000万元,请计算该企业能接受的最高楼面地价水平。(8分)

考题

某市拟将一占地面积100亩,需拆除房屋建筑面积60000m2的棚户区,改造成规划容积率为2.6的住宅项目。改造后的住宅项目需按拆除房屋建筑面积的1.2倍配建保障性住房,其余为可售商品住宅,项目的开发经营期为3年。据测算,该项目的前期工程费为800万元,于第1年全部投入;建安成本为3200元/m2,各年投入比例分别为25%、40%、35%;其他建设费用1120万元,各年投入比例与建安成本相同;管理费用为990万元,在开发期内每年平均投入;销售费用为1200万元,各年投入比例为20%、50%、30%。保障性住房在项目竣工验收后,由政府以6000元/m2的价格一次性回购,不考虑土增值税、增值税和税金及附加。商品住宅的销售均价为9000元/m2,开工当年开始销售,各年销售比例分别为20%、60%、20%,增值税和税金及附加为销售收入的5.5%;土地增值税按销售收入的1%预征(不考虑最终清算的影响)。土地交易的契税税率为4%,若某房地产开发企业要求该投资项目的所得税前财务内部收益率不低于10%,请计算该企业在参与该项目竞争时可以承受的土地最高竞买单价是多少?(土地费用发生在第1年初,其他所有收支均发生在年末,土地价格以万元/亩表示)

考题

(2017年真题) 计算题(二)

某市拟将一占地面积100亩,需拆除房屋建筑面积60000m2的棚户区,改造成规划容积率为2.6的住宅项目。改造后的住宅项目需按拆除房屋建筑面积的1.2倍配建保障性住房,其余为可售商品住宅,项目的开发经营期为3年。据测算,该项目的前期工程费为800万元,于第1年全部投入;建安成本为3200元/m2,各年投入比例分别为25%、40%、35%;其他建设费用1120万元,各年投入比例与建安成本相同;管理费用为990万元,在开发期内每年平均投入;销售费用为1200万元,各年投入比例为20%、50%、30%。

保障性住房在项目竣工验收后,由政府以6000元/m2的价格一次性回购,不考虑土增值税、增值税和税金及附加。商品住宅的销售均价为9000元/m2,开工当年开始销售,各年销售比例分别为20%、60%、20%,增值税和税金及附加为销售收入的5.5%;土地增值税按销售收入的1%预征(不考虑最终清算的影响)。土地交易的契税税率为4%,若某房地产开发企业要求该投资项目的所得税前财务内部收益率不低于10%,请计算该企业在参与该项目竞争时可以承受的土地最高竞买单价是多少?(土地费用发生在第1年初,其他所有收支均发生在年末,土地价格以万元/亩表示)(12分)(与2013年真题计算题第二题类似)

考题

某房地产开发项目的销售利润为6540 万元,销售利润率为24%,项目的销售税费为销售收入的5.5%,该项目的成本利润率是( )。A.18.50%

B.22.68%

C.31.58%

D.34.04%

考题

某市拟拍卖一宗面积为13.33万㎡、容积率为2.56的商品住宅用地,土地交易契税税率为4%、项目要求配置3万㎡ 的公共租赁住房,政府以6000元/ ㎡ 的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/㎡,期间费用为5500万元,商品住房的销售均价为8500元/㎡,营业税及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该房地产开发企业对项目要求的税前最低利润为8000万元,请计算该企业能接受的最高楼面地价水平。

考题

某投资项目营运期某年的总成本费用(不含财务费用)为1 100万元,其中:外购原材料、燃料和动力费估算额为500万元,工资及福利费的估算额为300万元,固定资产折旧额为200万 元,其他费用为100万元。据此计算该项目当年的付现经营成本估算额为( )万元

A.1 000

B.900

C.800

D.300

考题

某工业房地产的土地是5年前以出让方式取得的50年建设用地使用权,类似工业用地的重新购建价格为200万元,重新建造该房地产的建设成本为300万元,管理费用为15万元,销售费用为20万元,销售税费为50万元。正常建设期为1.5年,假设土地取得费用在建设期初一次性投入,其他费用在建设期内均匀发生,年利率为6.31%,投资利润率为12%,土地报酬率为6%。下列运用成本法评估该房地产市场价值中的有关说法,正确的有( )。A.评估对象土地取得成本为196万元

B.应计算利息项目的总金额为535万元

C.土地取得成本的计息期为1.5年

D.土地取得成本之外其他计息项目应计投资利息总额为15.73万元

E.开发利润为64.20万元

考题

某房地产开发项目的利润为360万元,土地成本、开发成本、管理费用、销售费用合计为2000万元,投资利息为200万元,企业应缴纳土地增值税200万元,该房地产开发项目的投资利润率为18%。( )

考题

某房地产开发项目的利润为360万元,土地成本、建设成本、管理费用、销售费用合计为2000万元,投资利息为200万元,企业应缴纳土地增值税200万元,该房地产开发项目的成本利润率为18%。( )

考题

某公司拟建设A、B两个公路项目,A项目的工程费用为3000万元,工程建设其他费用为1000万元,预备费为工程费用及工程建设其他费用之和的15%。固定资产投资拟向银行贷款金额为2640万元,剩余部分为自有资金投资。贷款年利率为6%(按季度计息)。B项目的工程费用为3600万元,工程建设其他费用为570万元,预备费为工程费用及工程建设其他费用之和的10%。固定资产投资拟向银行贷款金额为3100万元,剩余部分为自有资金投资。贷款年利率为6%(按年计息)。

两个项目建设期均为2年,投资比例均按照第一年40%,第二年60%投入,贷款发放比例同投资比例。计算结果保留小数点后两位。

、分别计算A、B项目的建设期贷款。

、该公司拟通过项目的总投资额进行方案的选择,拟采用投资额较小的项目为最优方案。试分析应选择哪个项目进行投资。

考题

共用题干

某房地产开发公司通过摘牌方式,以1800万元取得某宗住宅用地使用权,其土地面积为120000㎡,规划容积率为1.5。该公司计划在1.5年内开发完成该住宅项目并将商品住宅全部售给甲集团公司。若开发成本为1100万元(建筑面积),管理费用为土地取得成本和开发成本的3%,开发成本和管理费用在建设期内均匀投入。假设该项目的成本费用均为正常成本费用的水平。假设银行贷款年利率为7%,资本金比例为35%。项目建成后,甲集团公司委托某房地产估价机构对其计算价格进行评估,则其中的投资利息为( )万元。A:295.34B:298.43C:301.24D:410.11

考题

某房地产开发公司从事房地产开发项目,以市场价格出售一栋民用住宅楼,取得销售收入1200万元,其中取得土地使用权支付了300万元,房地产开发成本为400万元,其他扣除额为250万元。同时出售一栋商用写字楼,取得收入2000万元,取得土地使用权支付了500万元,房地产开发成本为700万元,缴纳各项税金150万元。请计算该公司应缴纳的土地增值税。

考题

已知某普通住宅开发项目的土地费用、开发成本、开发费用和与转让房地产有关的税金分别为1500万元、2500万元、1000万元和600万元,若该项目的总销售收入为9000万元,则应缴纳土地增值税的数额为( )万元。A、1020B、1360C、780D、1040

考题

单选题某房地产开发企业2013年出售了其新建的商品房,取得销售收入9900万元,与该商品房相关的取得土地使用权支付的金额和开发成本共计3600万元;期间发生销售费用600万元,管理费用400万元,财务费用300万元;该企业没有按房地产项目计算分摊借款利息;当地省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定的最高比例执行。则在计算企业转让商品房应纳土地增值税时,应扣除的房地产开发费用和"其他扣除项目"的合计金额为()万元。A

500B

1000C

1080D

1200

考题

多选题某工业房地产的土地是5年前以出让方式取得的50年建设用地使用权,类似工业用地的重新购建价格为200万元,重新建造该房地产的建设成本为300万元,管理费用为15万元,销售费用为20万,销售税费为50万元,正常建设期为1.5年,假设土地取得费用在建设期初一次性投入,其他费用在建设期内均匀发生,年利率为6.13%,投资利润率为12%,土地报酬率为6%。下列运用成本法评估该房地产市场价值中的有关说法,正确的有( )。A估价对象土地取得成本为196万元B应计算利息项目的总金额为535万元C土地取得成本的计息期为1.5年D土地取得成本之外其他计息项目应计投资利息总额为15. 73万元E开发利润为64. 20万元

考题

单选题某房地产企业某项目取得土地使用权成本为5000万元,房地产开发成本为3000万元,其中“开发成本—开发间接费用”中利息支出50万元,“财务费用—利息支出”20万元,则请分析在计算该房地产企业土地增值税时,有关利息和其他开发费用的税务处理。国税函[2010]220号第三条第(四)项规定:“土地增值税清算时,已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除。”基于此规定,该房地产公司计入土地增值税扣除项目的房地产开发成本为()。A

3000-50=2950万元B

2900万元C

2050万元D

3950万元

考题

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含印花税)。该公司应缴纳的土地增值税为( )万元。(不考虑增值税)A

180B

249.75C

300D

360

热门标签

最新试卷