网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

参考答案

参考解析

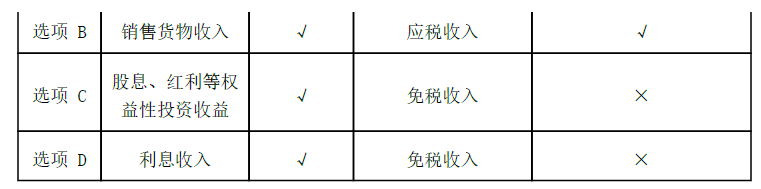

解析:对本题各项收入的详细分析参考下表:

更多 “甲公司注册于某市东城区。 2014年有关收支情况如下: ( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。 (2)缴纳行政罚款 2万元、税收滞纳金 1万元。 ( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。 ( 4)从直接投资的未上市居民企业取得股息收益 200万元。 已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。 要求: 根据上述资料,不考虑其他因素,分析回答下列小题。 甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.接受捐赠收入10万元 B.产品销售收入2000万元 C.股息收益200万元 D.国债利息收入30万元” 相关考题

考题

某市东城区建委根据市政府总体规划,对某大街实施改造。甲的房屋位于改造区。某日,东城区建委改造建设指挥部下达住房安置通知,甲未搬迁。数日后,区建委工作人员带领50余人强行排除了甲的房屋,甲起诉。下列哪个选项是本案被告?( )A.市政府B.东城区政府C.东城区建委D.东城区建委改造建设指挥部

考题

甲公司于1998年以来一直使用“红雨”商标经营服装,但为了免交商标申请费与维持费,甲公司一直没有申请注册。2002年5月,经营服装的乙公司将“红雨”商标抢先注册,用来生产服装。以下说法不正确的是:( )A.甲公司先使用,因此乙公司注册不当B.甲公司有权在原有范围内继续使用“红雨”商标C.甲公司应当停止使用“红雨”商标D.甲公司应当将“红雨”商标转让给乙公司,乙公司支付转让费

考题

甲公司和乙公司于2010年8月15日就同一种类商品以相类似的商标申请注册。已知甲公司申请注册的商标已使用了1年,而乙公司申请注册的商标未曾使用。假如两个商标申请都符合法定条件那么,商标局应将商标权授予( )A.甲公司B.乙公司C.甲公司和乙公司D.甲公司或乙公司

考题

ABC会计师事务所负责审计甲公司2011年度财务报表,在制定投资与筹资循环的审计计划时,注册会计师遇到下列事项,请代为做出正确的专业判断。 根据以上事例,回答1~3题 A注册会计师在了解甲公司投资活动时发现下列情况,A注册会计师可以将投资环节的 重大错报风险评估为低水平的情况是( )。 A.甲公司利用信贷衍生金融工具进行信贷套期 B.甲公司持有投资的公允价值难以计量 C.甲公司存在投资交易未经授权的情况 D.甲公司没有无记名的证券,所有的证券都登记于企业名下

考题

美国甲公司生产的平板计算机在其本国享有A注册商标专用权,但未在中国申请注册。中国的乙公司生产的平板计算机也使用A商标,并享有中国注册商标专用权,但未在美国申请注册。美国的甲公司与中国的乙公司生产的平板计算机都在中国市场上销售。此情况下,依据中国商标法,( )商标权。A.甲公司侵犯了乙公司的 B.甲公司未侵犯乙公司的C.乙公司侵犯了甲公司的 D.甲公司与乙公司均未侵犯

考题

甲国乙公司打算到中国申请商标注册,向中国的一位障师咨询,得到如下意见。其中哪个说法不符合中国法律的规定?( )A.甲国没有参加有关商标注册的国际公约,也没有与中国签订有关的协议,所以,乙公司不能直接在中国申请商标注册B.乙公司可以到中国投资设立一家独资公司,然后以这家公司的名义申请商标注册C.乙公司投资设立的这家公司申请商标注册可以自己的名义直接办理D.乙公司也可以在中国直接收购一个注册商标,用它在中国市场销售自己的产品

考题

(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。

A.实物控制

B.业务授权控制

C.独立检查

D.凭证与记录控制

考题

甲公司注册商标于2017年6月30日到期,下列说法中正确的是( )。A.核准注册甲公司注册商标的的时间应为2007年6月30日

B.如甲公司未能在2017年6月30日提出续展申请,该商标将被注销

C.甲公司可在2017年12月30日前提出续展申请

D.甲公司在2017年12月30日之后提出申请,可以受理

E.甲公司提出续展注册的有效期为20年

考题

A注册会计师负责审计甲公司2019年度财务报表,下列情形中,最有可能导致A注册会计师不能执行财务报表审计的是( )。A.甲公司管理层没有清晰区分内部控制要素

B.甲公司管理层没有根据变化的情况修改相关的内部控制

C.甲公司管理层凌驾于内部控制之上

D.A注册会计师对甲公司管理层的诚信存在严重疑虑

考题

共用题干

某市东城区居民梁某2010年娶同市东城区吴某为妻,婚后双方居住于西城区,于2013年在南城开办了独资的印染公司。梁某生性霸道,常在家对其妻施虐。现在吴某决定向法院控告梁某的虐待罪。吴某应当向哪一个人民法院起诉?A:东城区人民法院B:西城区人民法院C:南城区人民法院D:该市中级人民法院

考题

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列支出中,在计算 2014年度企业所得税应纳税所得额时,准予扣除的是( )。A.税收滞纳金1万元

B.行政罚款2万元

C.城市维护建设税和教育费附加20万元

D.增值税200万元

考题

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

关于甲公司弥补亏损的下列表述中,正确的是( )。A.2014至2018年度的税前所得可以弥补的2013年度亏损额为50万元

B.2014至2018年度的税前所得可以弥补的2013年度亏损额为60万元

C.如果2014年度税前所得弥补2013年度亏损后,应纳税所得额大于零,应缴纳企业所得税

D.如果2014年度税前所得不足以弥补2013年度亏损,可以逐年延续弥补亏损,但最长不得超过5年

考题

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

下列有关甲公司企业所得税征收管理的表述中,正确的是( )。A.如果2014年度税前所得不足以弥补2013年度亏损,甲公司无须办理2014年度企业所得税汇算清缴

B.甲公司企业所得税的纳税地点为该市东城区

C.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

D.甲公司2014年纳税年度自2014年1月1日起至2014年12月31日止

考题

(2016年)甲公司注册于某市东城区,2014年有关收支情况如下:

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4.下列有关甲公司企业所得税征收管理的表述中,正确的是()。

A.如果2014年度税前所得不足以弥补2013年度亏损,甲公司无需办理2014年度企业所得税

汇算清缴

B.甲公司企业所得税的纳税地点为该市东城区

C.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

D.甲公司2014纳税年度自2014年1月1日起至2014年12月31日止

考题

(2016年)甲公司注册于某市东城区,2014年有关收支情况如下:

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

考题

甲公司注册于某市东城区, 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

( 2)缴纳工商行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

2. 甲公司下列支出中,在计算 2014年度企业所得税应纳税所得额时,准予扣除的是( )。

A.税收滞纳金1万元

B.工商行政罚款2万元

C.城市维护建设税和教育费附加20万元

D.增值税200万元

考题

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

考题

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。

考题

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

考题

甲公司欲在其生产的服装上使用“飞天”作为商标,到国家商标局调查后,发现乙公司已在服装类商品上注册了“飞天”商标。甲公司能否再注册“飞天”商标于服装类商品上?甲公司能否不经过注册,就在其生产的服装上使用“飞天”商标?

考题

多选题A注册会计师负责审计甲公司2012年财务报表。注册会计师拟检查库存现金内部控制的建立和执行情况,以下事项恰当的有( )。A甲公司库存现金的收支是否按规定的程序和权限办理B是否存在与甲公司经营无关的款项收支情况C是否存在出租、出借银行账户的情况D出纳员与会计员的职责是否严格分离

考题

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:

(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。

(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。

(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。

根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出解聘甲公司总经理的决定是否符合法律规定?简要说明理由。

考题

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:

(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。

(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。

(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。

根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出修改公司章程的决议是否符合法律规定?简要说明理由。

考题

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:

(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。

(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。

(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。

根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出将胡某为乙公司从事经营活动所得的收益收归甲公司所有的决定是否符合法律规定?简要说明理由。

考题

单选题A注册会计师负责审计甲公司2012年财务报表。下列情形中,最有可能导致A注册会计师解除业务约定是( )。A

甲公司管理层没有清晰区分内部控制要素B

甲公司管理层没有根据变化的情况修改相关的内部控制C

甲公司管理层凌驾于内部控制之上D

A注册会计师对甲公司管理层的诚信存在严重疑虑

考题

问答题注册会计师于2014年4月18日完成了对甲公司2013年度财务报表的审计工作,发现如下情况:(1)2014年2月4日经最高法院判决,甲公司2013年5月涉及的侵权赔偿诉讼败诉,赔偿额为230万元,甲公司于实际支付时计入2014年2月的账上,注册会计师建议甲公司调整2013年度财务报表遭到拒绝。甲公司2013年度利润总额为78万元。(2)甲公司的存货占总资产的比重为40%,因存货存放在全国各地,注册会计师不能实施监盘程序,也无其他满意的替代程序。(3)甲公司自2013年年初改变了存货计价方法,由个别计价法改为加权平均法,经注册会计师取证,认可甲公司会计政策的变更合理、合法,建议甲公司对此会计政策变更及其对财务报表的影响在财务报表中披露,甲公司不接受注册会计师的建议。(4)甲公司的应收账款总额为400万元,其中有10万元的应收账款,注册会计师未收到回函,同时由于甲公司缺乏相应的原始凭证,注册会计师也无法实施替代程序,注册会计师确定的重要性水平为90万元。要求:分析在单独存在上述情况时,注册会计师应当考虑出具何种类型的审计报告,并简要阐述理由。

热门标签

最新试卷