网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

A有限责任公司(以下简称“A公司”)为增值税一般纳税人,适用的增值税税率为13%。

A公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按季计算汇兑损益。

每半年编制一次财务报表。

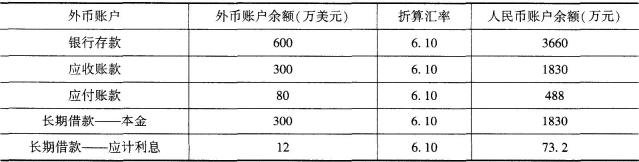

2×20年1月1日有关外币账户期初余额如下:

长期借款本金300万美元,系A公司于2×19年1月1日与中国银行签订《外币借款合同》,向该行申请借入的,借款期限自2×19年1月1日起算,共36个月,年利率4%,按季度计提利息,到期一次还本付息。

该借款合同标明该笔美元借款专门用于一项已处于开发阶段的新产品X专利技术的研发。

假设实际利率与约定利率相差不大(不考虑闲置资金的收益)。

X专利技术研发项目于2×19年1月1日进入开发阶段,至2×20年1月1日,已发生资本化支出900万元人民币。

假定开发阶段发生的支出全部可以资本化。

2×20年第一季度A公司发生的有关业务如下:

(1)1月1日,A公司收到国外B公司追加的外币资本800万美元,全部计入实收资本,款项于当日存入银行,当日的市场汇率为1美元=6.15元人民币。

(2)1月10日,进口一批Y材料,材料价款50万美元尚未支付,当日市场汇率为1美元=6.12元人民币。

以人民币支付进口关税50万元,支付增值税46.28万元。

该批Y材料专门用于生产10台Z型号机器。

Z型号机器在国内尚无市场,A公司所生产的Z型号机器主要用于出口。

(3)1月20日,出口销售一批K产品,价款20万美元,当日的市场汇率为1美元=6.10元人民币,款项尚未收到,不考虑相关税费。

(4)2月2日,收到上年度末应收账款200万美元,款项已存入银行,当日市场汇率为1美元=6.08元人民币,该应收账款系2×19年出口销售发生。

(5)2月12日,以每股4美元的价格购入乙公司的5万股B股股票作为交易性金融资产核算,款项已支付,当日市场汇率为1美元=6.05元人民币。不考虑相关税费。

(6)2月17日,将50万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=6.10元人民币,当日银行买入价为1美元=6.06元人民币,卖出价为1美元=6.14元人民币。

(7)X专利技术研发项目在第一季度共发生职工薪酬150万元人民币,款项尚未支付,共领用原材料250万元人民币,不考虑相关税费。

(8)3月31日,计提外币长期借款第一季度利息。3月31日的市场汇率为1美元=6.12元人民币。

2×20年第二季度A公司发生的有关业务如下:

(1)X专利技术研发项目在第二季度共发生职工薪酬180万元人民币,款项尚未支付。领用原材料325.1万元人民币,不考虑相关税费。

(2)6月30日,计提外币长期借款第二季度利息。6月30日的市场汇率为1美元=6.25元人民币。

(3)6月30日,所购入的乙公司B股股票的市价为每股6美元。

(4)截至6月30日,A公司于1月10日购入的Y材料尚未投入生产,将Y材料加工成Z型号机器尚需投入120万元人民币。Z型号机器在国际市场的价格已降至8万美元/台,估计销售10台Z型号机器的销售费用及税金为50万元人民币。

2×20年第三季度A公司发生的有关业务如下:

(1)7月1日,X专利技术达到预定用途。

(2)8月3日,A公司将其持有乙公司的B股股票以每股8美元的价格全部出售,相关价款已存入银行,不考虑相关税费。当日的市场汇率为1美元=6.30元人民币。

要求:

(1)编制第一季度有关业务的会计分录。

(2)计算第一季度末产生的汇兑损益并编制相应的会计分录。

(3)编制第二季度有关业务的会计分录。

(4)计算第二季度末长期借款产生的汇兑差额并编制相应的会计分录。

(5)编制第三季度有关业务的会计分录(不考虑汇兑损益的确认)。

A公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按季计算汇兑损益。

每半年编制一次财务报表。

2×20年1月1日有关外币账户期初余额如下:

长期借款本金300万美元,系A公司于2×19年1月1日与中国银行签订《外币借款合同》,向该行申请借入的,借款期限自2×19年1月1日起算,共36个月,年利率4%,按季度计提利息,到期一次还本付息。

该借款合同标明该笔美元借款专门用于一项已处于开发阶段的新产品X专利技术的研发。

假设实际利率与约定利率相差不大(不考虑闲置资金的收益)。

X专利技术研发项目于2×19年1月1日进入开发阶段,至2×20年1月1日,已发生资本化支出900万元人民币。

假定开发阶段发生的支出全部可以资本化。

2×20年第一季度A公司发生的有关业务如下:

(1)1月1日,A公司收到国外B公司追加的外币资本800万美元,全部计入实收资本,款项于当日存入银行,当日的市场汇率为1美元=6.15元人民币。

(2)1月10日,进口一批Y材料,材料价款50万美元尚未支付,当日市场汇率为1美元=6.12元人民币。

以人民币支付进口关税50万元,支付增值税46.28万元。

该批Y材料专门用于生产10台Z型号机器。

Z型号机器在国内尚无市场,A公司所生产的Z型号机器主要用于出口。

(3)1月20日,出口销售一批K产品,价款20万美元,当日的市场汇率为1美元=6.10元人民币,款项尚未收到,不考虑相关税费。

(4)2月2日,收到上年度末应收账款200万美元,款项已存入银行,当日市场汇率为1美元=6.08元人民币,该应收账款系2×19年出口销售发生。

(5)2月12日,以每股4美元的价格购入乙公司的5万股B股股票作为交易性金融资产核算,款项已支付,当日市场汇率为1美元=6.05元人民币。不考虑相关税费。

(6)2月17日,将50万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=6.10元人民币,当日银行买入价为1美元=6.06元人民币,卖出价为1美元=6.14元人民币。

(7)X专利技术研发项目在第一季度共发生职工薪酬150万元人民币,款项尚未支付,共领用原材料250万元人民币,不考虑相关税费。

(8)3月31日,计提外币长期借款第一季度利息。3月31日的市场汇率为1美元=6.12元人民币。

2×20年第二季度A公司发生的有关业务如下:

(1)X专利技术研发项目在第二季度共发生职工薪酬180万元人民币,款项尚未支付。领用原材料325.1万元人民币,不考虑相关税费。

(2)6月30日,计提外币长期借款第二季度利息。6月30日的市场汇率为1美元=6.25元人民币。

(3)6月30日,所购入的乙公司B股股票的市价为每股6美元。

(4)截至6月30日,A公司于1月10日购入的Y材料尚未投入生产,将Y材料加工成Z型号机器尚需投入120万元人民币。Z型号机器在国际市场的价格已降至8万美元/台,估计销售10台Z型号机器的销售费用及税金为50万元人民币。

2×20年第三季度A公司发生的有关业务如下:

(1)7月1日,X专利技术达到预定用途。

(2)8月3日,A公司将其持有乙公司的B股股票以每股8美元的价格全部出售,相关价款已存入银行,不考虑相关税费。当日的市场汇率为1美元=6.30元人民币。

要求:

(1)编制第一季度有关业务的会计分录。

(2)计算第一季度末产生的汇兑损益并编制相应的会计分录。

(3)编制第二季度有关业务的会计分录。

(4)计算第二季度末长期借款产生的汇兑差额并编制相应的会计分录。

(5)编制第三季度有关业务的会计分录(不考虑汇兑损益的确认)。

参考答案

参考解析

解析:(1)相关会计分录为:

①

借:银行存款——美元(800×6.15)4920

贷:实收资本4920

②

借:原材料(50×6.12+50)356

应交税费——应交增值税(进项税额)46.28

贷:应付账款——美元(50×6.12)306

银行存款——人民币(50+46.28)96.28

③

借:应收账款——美元(20×6.10)122

贷:主营业务收入122

④

借:银行存款——美元(200×6.08)1216

财务费用4

贷:应收账款——美元(200×6.10)1220

⑤

借:交易性金融资产——成本121

贷:银行存款——美元(20×6.05)121

⑥

借:银行存款——人民币(50×6.06)303

财务费用2

贷:银行存款——美元(50×6.10)305

⑦

借:研发支出——资本化支出400

贷:应付职工薪酬150

原材料250

⑧

借:研发支出——资本化支出18.36

贷:长期借款——应计利息(300×4%×3/12×6.12)18.36

(2)3月31日,计算第一季度末产生的汇兑损益:

银行存款(美元)产生的汇兑差额=(600+800+200-20-50)×6.12-(3660+4920+1216-121-305)=-6.4(万元人民币)(损失);

应收账款(美元)产生的汇兑差额=(300+20-200)×6.12-(1830+122-1220)=2.4(万元人民币)(收益);

应付账款(美元)产生的汇兑差额=(80+50)×6.12-(488+306)=1.6(万元人民币)(损失);

因此,第一季度产生的计入财务费用的汇兑损益=-6.4+2.4-1.6=-5.6(万元人民币);

长期借款——本金(美元)产生的汇兑差额=300×6.12-1830=6(万元人民币)(损失);

长期借款——应计利息(美元)产生的汇兑差额=(12+3)×6.12-(73.2+18.36)=0.24(万元人民币)(损失)。

相关会计分录:

借:应收账款——美元2.4

财务费用——汇兑差额5.6

贷:银行存款——美元6.4

应付账款——美元1.6

借:研发支出——资本化支出6.24

贷:长期借款——本金(美元)6

——应计利息(美元)0.24

(3)相关会计分录:

①

借:研发支出——资本化支出505.1

贷:应付职工薪酬180

原材料325.1

②

借:研发支出——资本化支出18.75

贷:长期借款——应计利息(300×4%×3/12×6.25)18.75

③

借:交易性金融资产——公允价值变动66.5

贷:公允价值变动损益(5×6×6.25-121)66.5

④

6月30日,10台Z型号机器的可变现净值=8×10×6.25-50=450(万元人民币),

成本=356+120=476(万元人民币),

Z型号机器的可变现净值低于其成本,发生减值,因此Y材料应按成本与可变现净值孰低计量;

Y材料的可变现净值=8×10×6.25-120-50=330(万元人民币),

应计提的存货跌价准备=356-330=26(万元人民币)。

相关会计分录为:

借:资产减值损失26

贷:存货跌价准备26

(4)

长期借款——本金(美元)产生的汇兑差额=300×6.25-300×6.12=39(万元人民币)(损失);

长期借款——应计利息(美元)产生的汇兑差额=(12+3+3)×6.25-[(12+3)×6.12+3×6.25]=1.95(万元人民币)(损失)。

借:研发支出——资本化支出40.95

贷:长期借款——本金(美元)39

——应计利息(美元)1.95

(5)

①

X专利技术的初始入账价值=900+400+18.36+6.24+505.1+18.75+40.95=1889.4(万元人民币)。

借:无形资产1889.4

贷:研发支出——资本化支出1889.4

②

借:银行存款——美元(8x5x6.30)252

贷:交易性金融资产——成本121

——公允价值变动66.5

投资收益64.5

①

借:银行存款——美元(800×6.15)4920

贷:实收资本4920

②

借:原材料(50×6.12+50)356

应交税费——应交增值税(进项税额)46.28

贷:应付账款——美元(50×6.12)306

银行存款——人民币(50+46.28)96.28

③

借:应收账款——美元(20×6.10)122

贷:主营业务收入122

④

借:银行存款——美元(200×6.08)1216

财务费用4

贷:应收账款——美元(200×6.10)1220

⑤

借:交易性金融资产——成本121

贷:银行存款——美元(20×6.05)121

⑥

借:银行存款——人民币(50×6.06)303

财务费用2

贷:银行存款——美元(50×6.10)305

⑦

借:研发支出——资本化支出400

贷:应付职工薪酬150

原材料250

⑧

借:研发支出——资本化支出18.36

贷:长期借款——应计利息(300×4%×3/12×6.12)18.36

(2)3月31日,计算第一季度末产生的汇兑损益:

银行存款(美元)产生的汇兑差额=(600+800+200-20-50)×6.12-(3660+4920+1216-121-305)=-6.4(万元人民币)(损失);

应收账款(美元)产生的汇兑差额=(300+20-200)×6.12-(1830+122-1220)=2.4(万元人民币)(收益);

应付账款(美元)产生的汇兑差额=(80+50)×6.12-(488+306)=1.6(万元人民币)(损失);

因此,第一季度产生的计入财务费用的汇兑损益=-6.4+2.4-1.6=-5.6(万元人民币);

长期借款——本金(美元)产生的汇兑差额=300×6.12-1830=6(万元人民币)(损失);

长期借款——应计利息(美元)产生的汇兑差额=(12+3)×6.12-(73.2+18.36)=0.24(万元人民币)(损失)。

相关会计分录:

借:应收账款——美元2.4

财务费用——汇兑差额5.6

贷:银行存款——美元6.4

应付账款——美元1.6

借:研发支出——资本化支出6.24

贷:长期借款——本金(美元)6

——应计利息(美元)0.24

(3)相关会计分录:

①

借:研发支出——资本化支出505.1

贷:应付职工薪酬180

原材料325.1

②

借:研发支出——资本化支出18.75

贷:长期借款——应计利息(300×4%×3/12×6.25)18.75

③

借:交易性金融资产——公允价值变动66.5

贷:公允价值变动损益(5×6×6.25-121)66.5

④

6月30日,10台Z型号机器的可变现净值=8×10×6.25-50=450(万元人民币),

成本=356+120=476(万元人民币),

Z型号机器的可变现净值低于其成本,发生减值,因此Y材料应按成本与可变现净值孰低计量;

Y材料的可变现净值=8×10×6.25-120-50=330(万元人民币),

应计提的存货跌价准备=356-330=26(万元人民币)。

相关会计分录为:

借:资产减值损失26

贷:存货跌价准备26

(4)

长期借款——本金(美元)产生的汇兑差额=300×6.25-300×6.12=39(万元人民币)(损失);

长期借款——应计利息(美元)产生的汇兑差额=(12+3+3)×6.25-[(12+3)×6.12+3×6.25]=1.95(万元人民币)(损失)。

借:研发支出——资本化支出40.95

贷:长期借款——本金(美元)39

——应计利息(美元)1.95

(5)

①

X专利技术的初始入账价值=900+400+18.36+6.24+505.1+18.75+40.95=1889.4(万元人民币)。

借:无形资产1889.4

贷:研发支出——资本化支出1889.4

②

借:银行存款——美元(8x5x6.30)252

贷:交易性金融资产——成本121

——公允价值变动66.5

投资收益64.5

更多 “A有限责任公司(以下简称“A公司”)为增值税一般纳税人,适用的增值税税率为13%。 A公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按季计算汇兑损益。 每半年编制一次财务报表。 2×20年1月1日有关外币账户期初余额如下: 长期借款本金300万美元,系A公司于2×19年1月1日与中国银行签订《外币借款合同》,向该行申请借入的,借款期限自2×19年1月1日起算,共36个月,年利率4%,按季度计提利息,到期一次还本付息。 该借款合同标明该笔美元借款专门用于一项已处于开发阶段的新产品X专利技术的研发。 假设实际利率与约定利率相差不大(不考虑闲置资金的收益)。 X专利技术研发项目于2×19年1月1日进入开发阶段,至2×20年1月1日,已发生资本化支出900万元人民币。 假定开发阶段发生的支出全部可以资本化。 2×20年第一季度A公司发生的有关业务如下: (1)1月1日,A公司收到国外B公司追加的外币资本800万美元,全部计入实收资本,款项于当日存入银行,当日的市场汇率为1美元=6.15元人民币。 (2)1月10日,进口一批Y材料,材料价款50万美元尚未支付,当日市场汇率为1美元=6.12元人民币。 以人民币支付进口关税50万元,支付增值税46.28万元。 该批Y材料专门用于生产10台Z型号机器。 Z型号机器在国内尚无市场,A公司所生产的Z型号机器主要用于出口。 (3)1月20日,出口销售一批K产品,价款20万美元,当日的市场汇率为1美元=6.10元人民币,款项尚未收到,不考虑相关税费。 (4)2月2日,收到上年度末应收账款200万美元,款项已存入银行,当日市场汇率为1美元=6.08元人民币,该应收账款系2×19年出口销售发生。 (5)2月12日,以每股4美元的价格购入乙公司的5万股B股股票作为交易性金融资产核算,款项已支付,当日市场汇率为1美元=6.05元人民币。不考虑相关税费。 (6)2月17日,将50万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=6.10元人民币,当日银行买入价为1美元=6.06元人民币,卖出价为1美元=6.14元人民币。 (7)X专利技术研发项目在第一季度共发生职工薪酬150万元人民币,款项尚未支付,共领用原材料250万元人民币,不考虑相关税费。 (8)3月31日,计提外币长期借款第一季度利息。3月31日的市场汇率为1美元=6.12元人民币。 2×20年第二季度A公司发生的有关业务如下: (1)X专利技术研发项目在第二季度共发生职工薪酬180万元人民币,款项尚未支付。领用原材料325.1万元人民币,不考虑相关税费。 (2)6月30日,计提外币长期借款第二季度利息。6月30日的市场汇率为1美元=6.25元人民币。 (3)6月30日,所购入的乙公司B股股票的市价为每股6美元。 (4)截至6月30日,A公司于1月10日购入的Y材料尚未投入生产,将Y材料加工成Z型号机器尚需投入120万元人民币。Z型号机器在国际市场的价格已降至8万美元/台,估计销售10台Z型号机器的销售费用及税金为50万元人民币。 2×20年第三季度A公司发生的有关业务如下: (1)7月1日,X专利技术达到预定用途。 (2)8月3日,A公司将其持有乙公司的B股股票以每股8美元的价格全部出售,相关价款已存入银行,不考虑相关税费。当日的市场汇率为1美元=6.30元人民币。 要求: (1)编制第一季度有关业务的会计分录。 (2)计算第一季度末产生的汇兑损益并编制相应的会计分录。 (3)编制第二季度有关业务的会计分录。 (4)计算第二季度末长期借款产生的汇兑差额并编制相应的会计分录。 (5)编制第三季度有关业务的会计分录(不考虑汇兑损益的确认)。” 相关考题

考题

《关于深化增值税改革有关政策的公告》财政部税务总局海关总署公告2019年第39号,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为();原适用10%税率的,税率调整为()。

A、6%B、13%C、11%D、9%

考题

增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用()税率的,税率调整为();原适用()税率的,税率调整为()

A16%13%B11%9%C10%9%D13%9%

考题

M股份有限公司(以下简称M公司)为增值税一般纳税人,适用的增值税税率为17%。M公司委托N公司(增值税一般纳税人)代为加工一批属于应税消费品的原材料(非金银首饰),该批委托加工原材料收回后用于继续生产应税消费品。发出原材料实际成本为620万元,支付的加工费为150万元,增值税额为25.5万元,代收代缴的消费税税额为40万元。该批委托加工原材料已验收入库,其实际成本为( )万元。A.795.5B.620C.770D.810

考题

甲公司为增值税一般纳税人,本月7月从国外进口一批高档化妆品,海关核定的关税完税价格为60万元。已知进口关税税率为26%,消费税税率为15%,增值税税率为13%。该公司进口环节应缴纳增值税和消费税合计为()万元。

A、21.17B、28.14C、16.8D、24.9

考题

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

考题

甲公司为增值税一般纳税人,适用的增值税税率为 13%,4 月 10 日,购入一 批材料,增值税专用发票上注明的价款为 40000 元,增值税为 5200 元;另发生装卸费 600 元,取得增值税普通发票。各种款项已用银行存款支付,材料已验收入库。甲公司购入材料 的成本为( )。A.40000元

B.40600元

C.45200元

D.45800元

考题

甲公司为增值税一般纳税人,适用的增值税税率为13%,1月10日,购入一批材料,增值税专用发票上注明的价款为40000元,增值税为5200元,另发生装卸费600元,各种款项已用银行存款支付,材料已验收入库。甲公司购入材料的成本为()A.40000元 B.40600元

C.46800元 D.47400元

考题

甲公司为增值税一般纳税人,适用的增值税税率为13%。甲公司委托乙公司(增值税一般纳税人)代为加工一批属于应税消费品的原材料(非金银首饰),该批委托加工原材料收回后用于继续加工应税消费品。发出原材料实际成本为620万元,支付的不含增值税的加工费为100万元,增值税额为13万元,代收代缴的消费税额为80万元。该批委托加工原材料已验收入库,其实际成本为( )万元。

A.720

B.733

C.800

D.813

考题

甲广告公司(以下简称“甲公司”)为增值税一般纳税人。2019年8月,甲公司取得含税广告制作费收入400万元,支付给某媒体的含税广告发布费100万元并取得增值税专用发票。此外,当期甲公司其他可抵扣的进项税额为6万元。已知,广告服务适用的增值税税率为6%,甲公司符合加计抵减进项税额的条件。根据增值税法律制度的规定,甲公司当月应缴纳的增值税税额为( )万元。

A.12

B.10.98

C.10.8

D.9.82

考题

甲快递公司(简称甲公司)为增值税一般纳税人。2019年9月,甲公司购进小货车,取得的增值税专用发票已通过认证,发票上注明价款111万元、税额14.43万元;开具普通发票收取派送收入823.62万元(含增值税,适用税率6%)、陆路运输收入116.6万元(含增值税,适用税率9%)。甲公司当月上述业务应缴纳的增值税税额为( )万元。

A.80.41

B.41.82

C.69.41

D.74.41

考题

(2019年)甲公司(增值税一般纳税人)主要从事卷烟的生产和销售业务,2019年10月有关经营情况如下:

(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。

(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。

已知,增值税税率为13%,烟丝的消费税税率为20%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。

2.甲公司委托乙公司加工烟丝应交增值税的下列表述中,正确的是()。A.甲公司是纳税人,应交增值税=31200×13%=4056(元)

B.甲公司是纳税人,应交增值税=200000×13%=26000(元)C.乙公司是纳税人,应交增值税=31200×13%=4056(元)

D.乙公司是纳税人,应交增值税=200000×13%=26000(元)

考题

某公司为增值税一般纳税人,本月从国外进口一批高档化妆品,海关核定的关税完税价格为100万元。已知进口关税税率为26%,消费税税率为15%,增值税税率为13%。则该公司进口环节应缴纳增值税的下列计算中,正确的是( )。

A.100×13%

B.(100+100×26%)×13%

C .(100+100×26%)×(1-15%)×13%

D.(100+100×26%)÷(1-15%)×13%

考题

(2019年)甲公司为增值税一般纳税人, 2019年 9月进口货物一批,海关审定的关税完税价格为 113万元。已知增值税税率为 13%,关税税率为 10%。根据增值税法律制度的规定,甲公司当月该笔业务应缴纳增值税税额的下列计算中,正确的是( )。A.113÷(1+13%)×13%=13(万元)

B.113×(1+10%)÷(1+13%)×13%=14.3(万元)

C.113×13%=14.69(万元)

D.113×(1+10%)×13%=16.159(万元)

考题

甲公司委托乙公司加工一批收回后直接出售的应税消费品(非金银首饰),甲公司发出原材料的计划成本为10000元,材料成本差异率为3%(节约);乙公司加工完成时计算应收取的加工费为5000元(不含增值税)。甲、乙公司均为增值税一般纳税人,适用增值税税率为13%,应税消费品的消费税税率为10%。甲公司收回委托加工材料的入账成本为( )元。

A.18000

B.14700

C.16333.33

D.12400

考题

某公司是一个年含税销售额在110万元左右的生产性企业,公司每年购进的可按17%的税率进行抵扣的含税价格大致在85万元左右。如果是一般纳税人,公司产品的增值税适用税率17%;如果是小规模纳税人,公司产品的增值税适用税率为6%。该公司会计核算制度健全,目前被认定为一般纳税人。试判别企业作为一般纳税人是否适宜。

考题

问答题甲公司为增值税一般纳税人,适用增值税税率为17%,期初无留抵增值税税额,适用企业所得税税率为25%。甲公司2017年发生如下经济业务:(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。

考题

单选题2020年5月,某电子科技公司(增值税一般纳税人,适用增值税税率为13%)销售给某商场50台电子产品,不含税单价为8600元/台,已开具增值税专用发票,当月该电子科技公司认证抵扣的进项税额为6400元,则该电子科技公司当月应纳增值税( )元。A

49500.00B

69700.00C

69955.00D

73317.95

考题

单选题A公司委托B公司加工材料一批,A公司发出原材料实际成本为50000元,完工收回时支付加工费2000元,消费税8000元。A公司收回材料后将其直接对外销售。假设A、B公司均为增值税一般纳税人,适用的增值税税率为13%,消费税税率为10%。该材料A公司已收回,并取得增值税专用发票,则该委托加工材料收回后的入账价值是( )元。A

52000B

57778C

60000D

60260

考题

单选题(二)甲公司主要从事卷烟的生产和销售业务,是增值税的一般纳税人,2019 年9月有关经营情况如下:(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。已知,烟叶税税率为20%,增值税税率为13%,烟丝的消费税税率为30%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。甲公司委托乙公司加工烟丝应交增值税的下列说法中,正确的是()。A

甲公司是纳税人,应交增值税= 31200x13%=4056(元)B

甲公司是纳税人,应交增值税=200000x 13%= 26000(元)C

乙公司是纳税人,应交增值税= 31200x13%=4056(元)D

乙公司是纳税人,应交增值税=200000x13%= 26000(元)

考题

单选题宏达公司为增值税一般纳税人,2019年8月1日向宇通公司(为增值税一般纳税人)销售一批产品,价款为1000元,尚未收到,已办妥托收手续,适用的增值税税率为13%。2019年8月15日,宏达公司收到宇通公司寄来一张3个月的商业承兑汇票,面值与宏达公司的应收账款相等,以此抵付产品货款,宏达公司应收票据的入账价值为()元。A

1130B

1000C

870D

130

考题

单选题甲公司为增值税一般纳税人,适用的增值税税率为13%,从其他企业赊购一批原材料,货款为400000元,增值税税额为52000元,对方代垫运费6000元,取得增值税专用发票注明的增值税税额为540元,原材料已经验收入库。假定不考虑其他因素,甲公司因该项购买业务应确认应付账款的入账价值为( )元。A

458540B

464000C

406000D

400000

考题

单选题甲公司委托乙公司加工一批材料(属于应税消费品),收回后用于继续加工非应税消费品。发出原材料成本为30000元,支付的加工费为6000元(不含增值税),消费税税率为10%,乙公司同类物资的公允价值为42000元。双方均为增值税一般纳税人,适用的增值税税率均为13%。甲公司收回委托加工物资的入账价值为( )元。A

36000B

30000C

40200D

41220

热门标签

最新试卷