网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

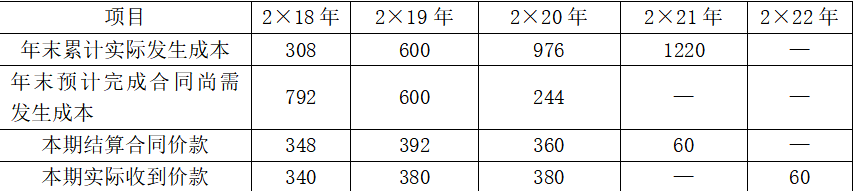

大海建筑公司与其客户签订一项总金额为1160万元的固定造价合同,该合同不可撤销。大海公司负责工程的施工及全面管理,客户按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次;该工程已于2×18年2月开工,预计2×21年6月完工;预计可能发生的工程总成本为1100万元。到2×19年底,由于材料价格上涨等因素,大海公司将预计工程总成本调整为1200万元。2×20年末根据工程最新情况将预计工程总成本调整为1220万元。假定:

(1)该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,该公司采用成本法确定履约进度;

(2)甲公司设置“合同结算”科目,核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,并在此科目下设置“合同结算——价款结算”科目反映定期与客户进行结算的金额,设置“合同结算——收入结转”科目反映按履约进度结转的收入金额。

(3)甲公司实际发生成本中,60%为原材料成本,40%为人工成本。

(4)上述价款均为不含税价款,不考虑相关税费的影响,不考虑其他相关因素。

该合同的其他有关资料如表所示。

单位:万元

按照合同约定,工程质保金60万元需等到客户于2×22年底保证期结束且未发生重大质量问题方能收款。要求:

(1)编制大海公司2×18年的账务处理。

(2)编制大海公司2×19年的账务处理。

(3)编制大海公司2×20年的账务处理。

(4)编制大海公司2×21年1月到6月的账务处理。

(5)编制大海公司2×22年的账务处理(答案中的金额单位用万元表示,计算结果保留两位小数)。

(1)该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,该公司采用成本法确定履约进度;

(2)甲公司设置“合同结算”科目,核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,并在此科目下设置“合同结算——价款结算”科目反映定期与客户进行结算的金额,设置“合同结算——收入结转”科目反映按履约进度结转的收入金额。

(3)甲公司实际发生成本中,60%为原材料成本,40%为人工成本。

(4)上述价款均为不含税价款,不考虑相关税费的影响,不考虑其他相关因素。

该合同的其他有关资料如表所示。

单位:万元

按照合同约定,工程质保金60万元需等到客户于2×22年底保证期结束且未发生重大质量问题方能收款。要求:

(1)编制大海公司2×18年的账务处理。

(2)编制大海公司2×19年的账务处理。

(3)编制大海公司2×20年的账务处理。

(4)编制大海公司2×21年1月到6月的账务处理。

(5)编制大海公司2×22年的账务处理(答案中的金额单位用万元表示,计算结果保留两位小数)。

参考答案

参考解析

解析:(1)2×18年账务处理如下:

①实际发生合同成本。

借:合同履约成本 308

贷:原材料 184.8

应付职工薪酬 123.2

②确认计量当年的收入并结转成本。

履约进度=308÷(308+792)×100%=28%;

合同收入=1160×28%=324.8(元)。

借:合同结算——收入结转 324.8

贷:主营业务收入 324.8

借:主营业务成本 308

贷:合同履约成本 308

③结算合同价款。

借:应收账款 348

贷:合同结算——价款结算 348

④实际收到合同价款。

借:银行存款 340

贷:应收账款 340

(2)2×19年的账务处理如下:

①实际发生合同成本。

借:合同履约成本 292(600-308)

贷:原材料 175.2

应付职工薪酬 116.8

②确认计量当年的收入并结转成本,同时,确认合同预计损失。

履约进度=600÷(600+600)×100%=50%;

合同收入=1160×50%-324.8=255.2(万元);

合同预计损失=(600+600-1160×(1-50%)=20(万元)。

借:合同结算——收入结转 255.2

贷:主营业务收入 255.2

借:主营业务成本 292

贷:合同履约成本 292

借:主营业务成本 20

贷:预计负债 20

③结算合同价款。

借:应收账款 392

贷:合同结算——价款结算 392

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(3)2×20年的账务处理如下:

①实际发生的合同成本。

借:合同履约成本 376(976-600)

贷:原材料 225.6

应付职工薪酬 150.4

②确认计量当年的合同收入并结转成本,同时调整合同预计损失。

履约进度=976÷(976+244)×100%=80%;

合同收入=1160×80%-324.8-255.2=348(万元);

合同预计损失=(976+244-1160)×(1-80%)-20=-8(万元)。

借:合同结算——收入结转 348

贷:主营业务收入 348

借:主营业务成本 376

贷:合同履约成本 376

借:预计负债 8

贷:主营业务成本 8

③结算合同价款。

借:应收账款 360

贷:合同结算——价款结算 360

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(4)2×21年1-6月的账务处理如下:

①实际发生合同成本。

借:合同履约成本 244(1220-976)

贷:原材料 146.4

应付职工薪酬 97.6

②确认计量当期的合同收入并结转成本及已计提的合同损失。

2×21年1月至6月确认的合同收入=合同总金额-截至目前累计已确认的收入

=1160-324.8-255.2-348=232(万元)

借:合同结算——收入结转 232

贷:主营业务收入 232

借:主营业务成本 244

贷:合同履约成本 244

借:预计负债 12

贷:主营业务成本 12

(5)2×22年的账务处理:

①质保期结束且未发生重大质量问题。

借:应收账款 60

贷:合同结算 60

②实际收到合同价款。

借:银行存款 60

贷:应收账款 60

①实际发生合同成本。

借:合同履约成本 308

贷:原材料 184.8

应付职工薪酬 123.2

②确认计量当年的收入并结转成本。

履约进度=308÷(308+792)×100%=28%;

合同收入=1160×28%=324.8(元)。

借:合同结算——收入结转 324.8

贷:主营业务收入 324.8

借:主营业务成本 308

贷:合同履约成本 308

③结算合同价款。

借:应收账款 348

贷:合同结算——价款结算 348

④实际收到合同价款。

借:银行存款 340

贷:应收账款 340

(2)2×19年的账务处理如下:

①实际发生合同成本。

借:合同履约成本 292(600-308)

贷:原材料 175.2

应付职工薪酬 116.8

②确认计量当年的收入并结转成本,同时,确认合同预计损失。

履约进度=600÷(600+600)×100%=50%;

合同收入=1160×50%-324.8=255.2(万元);

合同预计损失=(600+600-1160×(1-50%)=20(万元)。

借:合同结算——收入结转 255.2

贷:主营业务收入 255.2

借:主营业务成本 292

贷:合同履约成本 292

借:主营业务成本 20

贷:预计负债 20

③结算合同价款。

借:应收账款 392

贷:合同结算——价款结算 392

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(3)2×20年的账务处理如下:

①实际发生的合同成本。

借:合同履约成本 376(976-600)

贷:原材料 225.6

应付职工薪酬 150.4

②确认计量当年的合同收入并结转成本,同时调整合同预计损失。

履约进度=976÷(976+244)×100%=80%;

合同收入=1160×80%-324.8-255.2=348(万元);

合同预计损失=(976+244-1160)×(1-80%)-20=-8(万元)。

借:合同结算——收入结转 348

贷:主营业务收入 348

借:主营业务成本 376

贷:合同履约成本 376

借:预计负债 8

贷:主营业务成本 8

③结算合同价款。

借:应收账款 360

贷:合同结算——价款结算 360

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(4)2×21年1-6月的账务处理如下:

①实际发生合同成本。

借:合同履约成本 244(1220-976)

贷:原材料 146.4

应付职工薪酬 97.6

②确认计量当期的合同收入并结转成本及已计提的合同损失。

2×21年1月至6月确认的合同收入=合同总金额-截至目前累计已确认的收入

=1160-324.8-255.2-348=232(万元)

借:合同结算——收入结转 232

贷:主营业务收入 232

借:主营业务成本 244

贷:合同履约成本 244

借:预计负债 12

贷:主营业务成本 12

(5)2×22年的账务处理:

①质保期结束且未发生重大质量问题。

借:应收账款 60

贷:合同结算 60

②实际收到合同价款。

借:银行存款 60

贷:应收账款 60

更多 “大海建筑公司与其客户签订一项总金额为1160万元的固定造价合同,该合同不可撤销。大海公司负责工程的施工及全面管理,客户按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次;该工程已于2×18年2月开工,预计2×21年6月完工;预计可能发生的工程总成本为1100万元。到2×19年底,由于材料价格上涨等因素,大海公司将预计工程总成本调整为1200万元。2×20年末根据工程最新情况将预计工程总成本调整为1220万元。假定: (1)该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,该公司采用成本法确定履约进度; (2)甲公司设置“合同结算”科目,核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,并在此科目下设置“合同结算——价款结算”科目反映定期与客户进行结算的金额,设置“合同结算——收入结转”科目反映按履约进度结转的收入金额。 (3)甲公司实际发生成本中,60%为原材料成本,40%为人工成本。 (4)上述价款均为不含税价款,不考虑相关税费的影响,不考虑其他相关因素。 该合同的其他有关资料如表所示。 单位:万元 按照合同约定,工程质保金60万元需等到客户于2×22年底保证期结束且未发生重大质量问题方能收款。要求: (1)编制大海公司2×18年的账务处理。 (2)编制大海公司2×19年的账务处理。 (3)编制大海公司2×20年的账务处理。 (4)编制大海公司2×21年1月到6月的账务处理。 (5)编制大海公司2×22年的账务处理(答案中的金额单位用万元表示,计算结果保留两位小数)。” 相关考题

考题

甲公司从事建筑工程,与客户签订了一项总金额为1520万元的建造合同。工程已于 2007年8月1日开工,2009年8月完工。该项合同在2007年末预计总成本为1200万元。2008年,客户提出变更部分设计,经双方商定,客户同意追加投资80万元。2008年末预计工程总成本为1280万元。该建造合同的其他有关资料如下表:假设该项建造合同的结果能够可靠地估计,该公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同的完工程度。根据上述资料回答下列问题:该项建造合同在2007年和2008年的完工程度分别为( )。A.20%和75%B.20%和80%C.18.75%和75%D.16%和62.5%

考题

乙公司2008年1月10日与丁公司签订一项总金额为1900万元的固定造价合同,承建一幢办公楼。工程已于2008年2月开工,预计2009年6月完工,预计工程总成本1700万元。2008年11月由于材料价格上涨等因素调整预计总成本,预计工程总成本已达2000万元。经双方协商,追加合同造价300万元。截止2008年12月31日乙公司实际发生合同成本1600万元。若乙公司采用完工百分比法确认合同收入,不考虑相关税费,则乙公司2008年度因该项造价合同应确认合同收入( )万元。A.0B.1520C.1760D.1788

考题

20×6年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为800万元。工程自20×6年5月开工,预计20×8年3月完工。甲公司20×6年实际发生成本216万元,结算合同价款180万元;至20×7年12月31日止累计实际发生成本680万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,20×7年年末预计合同总成本为850万元。20×7年12月31日甲公司对该合同应确认的预计损失为( )。A.0B.10万元C.40万元D.50万元

考题

2006年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为800万元。工程自2006年5月开工,预计2008年3月完工。甲公司2006年实际发生成本216万元,结算合同价款180万元;至200 7年12月31日止累计实际发生成本680万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,2007年年末预计合同总成本为850万元。2007年12月31日甲公司对该合同应确认的预计损失为( )万元。A.0B.10C.40D.50

考题

某建筑公司与客户签订了总金额为1 200万元的建造合同,同时该客户还承诺,如果工程能够提前完成,且质量优良,则给予50万元的奖励。该工程预计工期三年,第一年实际发生人工费用以及领用工程物资等工程成本400万元,至完工预计尚需发生合同成本600万元。但年末,工程已领用的物资中尚有100万元材料仍在施工现场堆放,没有投入使用,该建筑公司采用累计合同成本占合同预计总成本的比例方法确定工作量,则该公司第一年应确认的合同毛利金额为( )万元。A.75B.60C.45D.200

考题

华丰建筑公司签订了一项总额为2000万元的建造合同,承建一座桥梁。工程已与2003年7月开工,预计2005年9月完工。最初,预计工程总成本为1800万元,到2004年度,由于材料价格上涨等因素调整了预计总成本,预计工程总成本已有2100万元。该项工程于2005年6月提前3个月完成了建造合同,客户同意支付奖励款300万元。建造该项工程的其他有关资料如下:单位:万元要求:根据上述资料,编制华丰建筑公司2003年、2004年和2005年相关业务的会计分录。(金额单位用万元表示)

考题

2007年4月1日,甲建筑公司(以下简称甲公司)与A公司签订一项总金额为10000万元的固定造价合同,承建一条高速公路,工程于2007年4月1日开工,预计2009年3月30日完工。该公司采用累计实际发生的合同成本占合同预计总成本的比例确定完工进度,最初预计总成本为8000万元。甲公司有关资料如下:(1)2007年甲公司实际发生施工成本为3000万元(均为原材料、职工薪酬等费用,下同),为完成合同尚需发生成本为5000万元;2007年末与A公司已结算工程价款3800万元,实际收到A公司工程款项3500万元。(2)2008年甲公司与B公司签订分包合同,委托B公司承建该高速公路上的一座桥梁的建造任务。合同总金额为1000万元,规定期限为2年,按照工程进度支付工程款。至2008年12月31日B公司已完成工程进度的60%,2008年12月31日甲公司向B公司支付了工程款。甲公司发生成本为3200万元。此外2008年因价格因素将预计总成本调整为8500万元,估计完成合同尚需发生成本1700万元。与A公司结算工程价款4500万元,实际收到A公司工程款项4200万元。(3)2009年B公司所承建桥梁建造任务全部完成经验收合格,甲公司按照合同规定向.B公司支付工程尾款。完工前,A公司要求变更合同并同意另行支付变更价款300万元。甲公司本年发生成本1400万元。年末该工程全部完工并验收合格;与A公司结算工程价款2000万元,其余工程款尚未收到。要求:计算编制甲公司各年有关会计分录。

考题

2×11年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为800万元。工程自2×11年5月开工,预计2×13年3月完工。甲公司2×11年实际发生成本216万元,结算合同价款180万元;至2×12年12月31日止累计实际发生成本680万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,2×12年年末预计合同总成本为850万元。2×12年12月31日甲公司对该合同应确认的预计损失为 ( )万元。A.0B.10C.40D.50

考题

宏通建筑公司与甲企业签订一项总金额为5000万元的工程建设合同,工程于2002年1月开工,预计2005年2月完工。合同预计总成本4000万元,截止2002年末已经累计发生成本1600万元,已经结算工程价款1000万元,实际收到工程款800万元,宏通建筑公司2002年应确认的主营业务收入为( )万元。A.2000B.1600C.1000D.800

考题

大海公司适用的所得税税率为25%,2018年12月发生如下经济业务:

(1)1日,大海公司向乙公司销售其生产的一台设备,销售价格为500万元,双方约定,乙公司在5个月后有权要求大海公司以600万元的价格回购该设备。当日大海公司已发出该设备并收到乙公司支付的价款。

(2)5日,大海公司向甲公司销售A产品200件,单位售价0.3万元,甲公司应在大海公司发出产品后1个月内支付款项,甲公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为0.15万元。根据历史经验,大海公司估计A产品的退货率为20%。31日,上述已销售的A产品尚未发生退回,大海公司对退货率进行了重新估计,认为会有15%的A产品会被退回。

(3)13日,大海公司与丙公司签订了一项大型设备建造工程合同,根据合同约定,该工程的总造价为2300万元,工期自2018年12月10日起18个月内完工。大海公司负责工程的施工及全面管理,丙公司按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次。大海公司预计可能发生的总成本为1800万元。截至12月31日受材料下降的影响,大海公司实际发生建造成本300万元,预计为完成合同尚需发生成本1200万元,工程结算合同价款400万元,实际收到价款350万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,大海公司采用成本法确定履约进度。

(4)28日,大海公司采用分期收款方式向丁公司销售一批B产品,总价款为250万元,该批B产品总成本为180万元。合同约定当年年末支付合同价款的40%,余额分3年从2019年开始于每年年末平均支付。大海公司于12月31日发出该批B产品,并经丁公司检验合格。

假定不考虑增值税以及其他事项的影响。已知折现率为10%,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699。

根据上述资料,回答下列问题。

、大海公司2018年12月应确认主营业务收入的金额为( )万元。A.718.24

B.735.35

C.738.24

D.755.35

考题

大海公司适用的所得税税率为25%,2018年12月发生如下经济业务:

(1)1日,大海公司向乙公司销售其生产的一台设备,销售价格为500万元,双方约定,乙公司在5个月后有权要求大海公司以600万元的价格回购该设备。当日大海公司已发出该设备并收到乙公司支付的价款。

(2)5日,大海公司向甲公司销售A产品200件,单位售价0.3万元,甲公司应在大海公司发出产品后1个月内支付款项,甲公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为0.15万元。根据历史经验,大海公司估计A产品的退货率为20%。31日,上述已销售的A产品尚未发生退回,大海公司对退货率进行了重新估计,认为会有15%的A产品会被退回。

(3)13日,大海公司与丙公司签订了一项大型设备建造工程合同,根据合同约定,该工程的总造价为2300万元,工期自2018年12月10日起18个月内完工。大海公司负责工程的施工及全面管理,丙公司按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次。大海公司预计可能发生的总成本为1800万元。截至12月31日受材料下降的影响,大海公司实际发生建造成本300万元,预计为完成合同尚需发生成本1200万元,工程结算合同价款400万元,实际收到价款350万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,大海公司采用成本法确定履约进度。

(4)28日,大海公司采用分期收款方式向丁公司销售一批B产品,总价款为250万元,该批B产品总成本为180万元。合同约定当年年末支付合同价款的40%,余额分3年从2019年开始于每年年末平均支付。大海公司于12月31日发出该批B产品,并经丁公司检验合格。

假定不考虑增值税以及其他事项的影响。已知折现率为10%,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699。

根据上述资料,回答下列问题。

、针对事项(4),大海公司应确认收入的金额为( )万元。A.207.24

B.124.35

C.224.35

D.250

考题

大海公司适用的所得税税率为25%,2018年12月发生如下经济业务:

(1)1日,大海公司向乙公司销售其生产的一台设备,销售价格为500万元,双方约定,乙公司在5个月后有权要求大海公司以600万元的价格回购该设备。当日大海公司已发出该设备并收到乙公司支付的价款。

(2)5日,大海公司向甲公司销售A产品200件,单位售价0.3万元,甲公司应在大海公司发出产品后1个月内支付款项,甲公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为0.15万元。根据历史经验,大海公司估计A产品的退货率为20%。31日,上述已销售的A产品尚未发生退回,大海公司对退货率进行了重新估计,认为会有15%的A产品会被退回。

(3)13日,大海公司与丙公司签订了一项大型设备建造工程合同,根据合同约定,该工程的总造价为2300万元,工期自2018年12月10日起18个月内完工。大海公司负责工程的施工及全面管理,丙公司按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次。大海公司预计可能发生的总成本为1800万元。截至12月31日受材料下降的影响,大海公司实际发生建造成本300万元,预计为完成合同尚需发生成本1200万元,工程结算合同价款400万元,实际收到价款350万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,大海公司采用成本法确定履约进度。

(4)28日,大海公司采用分期收款方式向丁公司销售一批B产品,总价款为250万元,该批B产品总成本为180万元。合同约定当年年末支付合同价款的40%,余额分3年从2019年开始于每年年末平均支付。大海公司于12月31日发出该批B产品,并经丁公司检验合格。

假定不考虑增值税以及其他事项的影响。已知折现率为10%,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699。

根据上述资料,回答下列问题。

、针对事项(3),大海公司应确认“合同资产”科目的金额为( )万元。A.0

B.50

C.60

D.100

考题

20×4年1月5日,黄河建筑公司与甲公司签订了一项大型设备建造工程合同,根据双方合同,该工程的造价为1500万元,工程期限为两年,黄河建筑公司负责工程的施工及全面管理,甲公司按照第三方工程监理公司确认的工程完工量,每年与黄河建筑公司结算一次。黄河建筑公司预计可能发生的总成本为1350万元。20×4年度黄河建筑公司实际发生成本945万元,预计为完成合同尚需发生成本630万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,黄河建筑公司采用成本法确定履约进度。不考虑其他因素的影响,则20×4年12月31日,黄河建筑公司应确认的营业收入和预计负债的金额分别为( )万元。A.810和45

B.900和30

C.945和75

D.1050和22.5

考题

大海公司适用的所得税税率为25%,2018年12月发生如下经济业务:

(1)1日,大海公司向乙公司销售其生产的一台设备,销售价格为500万元,双方约定,乙公司在5个月后有权要求大海公司以600万元的价格回购该设备。当日大海公司已发出该设备并收到乙公司支付的价款。

(2)5日,大海公司向甲公司销售A产品200件,单位售价0.3万元,甲公司应在大海公司发出产品后1个月内支付款项,甲公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为0.15万元。根据历史经验,大海公司估计A产品的退货率为20%。31日,上述已销售的A产品尚未发生退回,大海公司对退货率进行了重新估计,认为会有15%的A产品会被退回。

(3)13日,大海公司与丙公司签订了一项大型设备建造工程合同,根据合同约定,该工程的总造价为2300万元,工期自2018年12月10日起18个月内完工。大海公司负责工程的施工及全面管理,丙公司按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次。大海公司预计可能发生的总成本为1800万元。截至12月31日受材料下降的影响,大海公司实际发生建造成本300万元,预计为完成合同尚需发生成本1200万元,工程结算合同价款400万元,实际收到价款350万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,大海公司采用成本法确定履约进度。

(4)28日,大海公司采用分期收款方式向丁公司销售一批B产品,总价款为250万元,该批B产品总成本为180万元。合同约定当年年末支付合同价款的40%,余额分3年从2019年开始于每年年末平均支付。大海公司于12月31日发出该批B产品,并经丁公司检验合格。

假定不考虑增值税以及其他事项的影响。已知折现率为10%,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699。

根据上述资料,回答下列问题。

、针对事项(4),大海公司应确认“未实现融资收益”科目的金额为( )万元。A.42.76

B.74.35

C.125.65

D.25.65

考题

大海公司适用的所得税税率为25%,2018年12月发生如下经济业务:

(1)1日,大海公司向乙公司销售其生产的一台设备,销售价格为500万元,双方约定,乙公司在5个月后有权要求大海公司以600万元的价格回购该设备。当日大海公司已发出该设备并收到乙公司支付的价款。

(2)5日,大海公司向甲公司销售A产品200件,单位售价0.3万元,甲公司应在大海公司发出产品后1个月内支付款项,甲公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为0.15万元。根据历史经验,大海公司估计A产品的退货率为20%。31日,上述已销售的A产品尚未发生退回,大海公司对退货率进行了重新估计,认为会有15%的A产品会被退回。

(3)13日,大海公司与丙公司签订了一项大型设备建造工程合同,根据合同约定,该工程的总造价为2300万元,工期自2018年12月10日起18个月内完工。大海公司负责工程的施工及全面管理,丙公司按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次。大海公司预计可能发生的总成本为1800万元。截至12月31日受材料下降的影响,大海公司实际发生建造成本300万元,预计为完成合同尚需发生成本1200万元,工程结算合同价款400万元,实际收到价款350万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,大海公司采用成本法确定履约进度。

(4)28日,大海公司采用分期收款方式向丁公司销售一批B产品,总价款为250万元,该批B产品总成本为180万元。合同约定当年年末支付合同价款的40%,余额分3年从2019年开始于每年年末平均支付。大海公司于12月31日发出该批B产品,并经丁公司检验合格。

假定不考虑增值税以及其他事项的影响。已知折现率为10%,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699。

根据上述资料,回答下列问题。

、针对事项(2),大海公司在2018年12月31日的账务处理中,正确的有( )。A.确认营业收入3万元

B.冲减预计负债3万元

C.冲减应收退货成本1.5万元

D.冲减存货1.5万元

考题

2×18年2月5日,甲公司与客户签订了一项大型设备建造工程合同,根据双方合同,该工程的总造价为650万元,工程期限为2年。甲公司预计该工程很可能发生的总成本为560万元。至2×18年12月31日,甲公司实际发生成本400万元,由于原材料价格上涨,甲公司预计完成合同尚需发生成本300万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,甲公司采用成本法确定履约进度。不考虑其他因素的影响,则甲公司2×18年应确认营业成本的金额为( )万元。A.400

B.370.5

C.421.5

D.378.5

考题

大海公司适用的所得税税率为25%,2018年12月发生如下经济业务:

(1)1日,大海公司向乙公司销售其生产的一台设备,销售价格为500万元,双方约定,乙公司在5个月后有权要求大海公司以600万元的价格回购该设备。当日大海公司已发出该设备并收到乙公司支付的价款。

(2)5日,大海公司向甲公司销售A产品200件,单位售价0.3万元,甲公司应在大海公司发出产品后1个月内支付款项,甲公司收到A产品后3个月内如发现质量问题有权退货。A产品单位成本为0.15万元。根据历史经验,大海公司估计A产品的退货率为20%。31日,上述已销售的A产品尚未发生退回,大海公司对退货率进行了重新估计,认为会有15%的A产品会被退回。

(3)13日,大海公司与丙公司签订了一项大型设备建造工程合同,根据合同约定,该工程的总造价为2300万元,工期自2018年12月10日起18个月内完工。大海公司负责工程的施工及全面管理,丙公司按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次。大海公司预计可能发生的总成本为1800万元。截至12月31日受材料下降的影响,大海公司实际发生建造成本300万元,预计为完成合同尚需发生成本1200万元,工程结算合同价款400万元,实际收到价款350万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,大海公司采用成本法确定履约进度。

(4)28日,大海公司采用分期收款方式向丁公司销售一批B产品,总价款为250万元,该批B产品总成本为180万元。合同约定当年年末支付合同价款的40%,余额分3年从2019年开始于每年年末平均支付。大海公司于12月31日发出该批B产品,并经丁公司检验合格。

假定不考虑增值税以及其他事项的影响。已知折现率为10%,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699。

根据上述资料,回答下列问题。

、上述经济业务对大海公司2018年度利润总额的影响额是( )万元。A.232.74

B.229.74

C.209.85

D.229.85

考题

20×1年1月1日,乙建筑公司与客户签订一项固定造价合同,承建一幢办公楼,预计20×2年6月30日完工;合同总金额为16000万元,预计合同总成本为14000万元。20×2年4月28日,工程提前完工并符合合同要求,客户同意支付奖励款200万元。截至20×1年12月31日,乙建筑公司已确认收入12000万元。假定该固定造价合同整体构成单项履约义务,并属于在某一时段履行的履约义务,乙建筑公司采用成本法确定履约进度。不考虑其他因素的影响,乙建筑公司20×2年因该固定造价合同应确认的合同收入为( )万元。A.2000

B.2200

C.4000

D.4200

考题

乙公司20×8年1月10日与丁公司签订一项总金额为1900万元的固定造价合同,承建一幢办公楼。工程已于20×8年2月开工,预计20×9年6月完工,预计工程总成本1700万元。20×8年11月由于材料价格上涨等因素调整预计总成本,预计工程总成本已达2000万元。经双方协商,追加合同造价300万元。截至20×8年12月31日乙公司实际发生合同成本1600万元。若乙公司采用完工百分比法确认合同收入,不考虑相关税费,则乙公司20×8年度因该项造价合同应确认合同收入( )万元。A:0

B:1520

C:1760

D:1788

考题

甲公司是一家建筑工程公司,2×18年与乙公司签订了一项工程建造合同,工期3年,具体业务如下。

(1)2×18年1月1日,甲公司与乙公司签订一项总金额为880万元的固定造价合同,该合同不可撤销。甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每年与甲公司结算一次。该工程已于2×18年1月开工,预计2×20年12月完工,同时约定工程质保期至2×21年6月底结束;预计可能发生的工程总成本为820万元。

(2)至2×18年末,甲公司累计实际发生工程建造成本246万元,预计完成合同尚需发生成本574万元。当年甲公司与乙公司结算合同价款300万元,甲公司实际收到合同价款290万元。

(3)至2×19年末,由于材料价格上涨等因素,甲公司将预计工程总成本调整为900万元;本年累计实际发生成本384万元,预计完成合同尚需发生成本270万元。当年甲公司与乙公司结算合同价款330万元,甲公司实际收到合同价款285万元。

(4)2×20年末,该项工程完工,本年累计实际发生成本270万元。当年甲公司与乙公司结算合同价款225万元,甲公司实际收到合同价款280万元。剩余款项为工程质保金25万元,需等到2×21年6月底保证期结束且未发生重大质量问题方能收款。

(5)2×21年6月底,工程保证期结束,且未发生重大质量问题,乙公司向甲公司结算并支付工程质保金25万元。

其他资料:假定该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,甲公司采用成本法确定履约进度,不考虑相关税费等其他相关因素;假定工程成本均通过银行存款支付,收到的工程价款存入银行。

要求及答案:

(1)计算2×18年末应确认合同收入的金额;

(2)计算2×19年末应确认合同收入和合同预计损失的金额,说明预计合同损失应如何确认;计算合同结算期末余额,并说明资产负债表中应如何列报;编制与该业务相关的会计分录;

(3)编制2×20年与工程相关的会计分录,并说明合同结算科目余额如何列报。

(4)编制2×21年工程质保期结束时会计分录。

考题

乙公司2020年1月10日与丁公司签订一项总金额为1 900万元的固定造价合同,承建一幢办公楼。工程已于2020年2月开工,预计2021年6月完工,预计工程总成本1700万元。2020年11月由于材料价格上涨等因素调整预计总成本,预计工程总成本已达2 000万元。经双方协商,追加合同造价300万元。截至2020年12月31日乙公司实际发生合同成本1 600万元。若乙公司采用完工百分比法确认合同收入,不考虑相关税费,则乙公司2020年度因该项造价合同应确认合同收入( )万元。

A.0

B.1520

C.1760

D.1788

考题

某稽查局对某船舶制造公司2008年纳税情况进行检查,该船舶制造公司于2008年初签订了一项总金额为10000万元的建造合同,船舶已于2008年2月开工,将于2009年6月完工,预计工程总成本为8000万元,按照工程的完工程度按季结算工程款,已结算工程价款6500万元,其中实际收到2500万元。截至2008年12月31日,该项目已经发生的成本为5000万元,预计完成合同还将发生成本3000万元,2008年税收上确认建造合同所得为()。A、0万元B、1250万元C、1300万元D、2000万元

考题

单选题2012年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同总金额为780万元。工程自2012年5月开工,预计2013年4月完工。至2012年12月31日止甲公司累计实际发生成本为656万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,2012年年末预计合同总成本为820万元。假定甲公司采用已发生的成本占合同估计总成本的比例计算确定完工进度,2012年12月31日甲公司对该合同应确认的预计损失为( )万元。A

40B

100C

32D

8

考题

单选题2017年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为780万元。工程自2017年5月开工,预计2018年4月完工。至2017年12月31日止甲公司累计实际发生成本为656万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,2017年年末预计合同总成本为820万元。假定甲公司采用已发生的成本占估计总成本的比例计算确定完工进度,2017年12月31日甲公司对该合同应确认的预计损失为()万元。A

40B

100C

32D

8

考题

单选题甲建筑公司与客户签订了一项总金额为600万元的固定造价合同,工程已于2014年1月开工,预计2015年8月完工。最初预计总成本为540万元,到2014年年底,已发生成本378万元,预计完成合同尚需发生成本252万元。在2014年,已办理结算的工程价款为300万元,实际收到工程价款280万元。该建造合同影响甲建筑公司2014年利润总额为()万元。A

210B

-18C

222D

-30

考题

单选题甲建筑公司与客户签订了一项总金额为600万元的固定造价合同,工程已于2×16年1月开工,预计2×17年8月完工。最初预计总成本为540万元,至2×16年年底,已发生成本378万元,预计完成合同尚需发生成本252万元。2×16年,已办理结算的工程价款为300万元,实际收到工程价款280万元。该项建造合同的结果能够可靠地估计。2×16年12月31日资产负债表“存货”项目列示的金额为()万元。A

42B

330C

48D

348

考题

单选题2×16年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为780万元。工程自2×16年5月开工,预计2×17年4月完工。至2×16年12月31日止甲公司累计实际发生成本为656万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,2×16年年末预计合同总成本为820万元。假定甲公司采用已发生的成本占估计总成本的比例计算确定完工进度,2×16年12月31日甲公司对该合同应确认的预计损失为()万元。A

40B

100C

32D

8

热门标签

最新试卷