网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(2013年)丁公司采用逐季滚动预算的方法编制制造费用预算,相关资料如下:

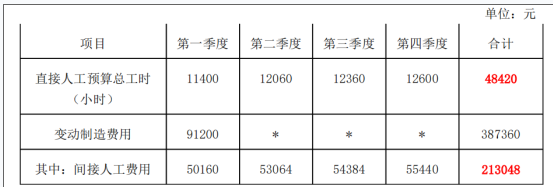

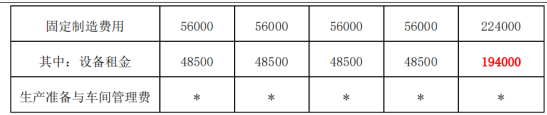

资料一: 2012 年分季度的制造费用预算如下表所示。

注:表中 “*”表示省略的数据。

资料二: 2012 年第二季度至 2013年第一季度滚动预算期间。将发生如下变动:

( 1)直接人工预算总工时为 50000小时;

(2)间接人工费用预算工时分配率将提高 10%;

( 3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低 20%。

资料三: 2012 年第二季度至 2013年第一季度,公司管理层决定将固定制造费用总额控制在 185200元以内, 固定制造费用由设备租金、生产准备费用和车间管理费组成 ,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为 12000元~ 15000元。

要求:

( 1)根据资料一和资料二,计算 2012年第二季度至 2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成 2012年第二季度至 2013年第一季度滚动期间的下列事项:①确定车间管理费用总预算额;②计算生产准备费总预算额。

资料一: 2012 年分季度的制造费用预算如下表所示。

注:表中 “*”表示省略的数据。

资料二: 2012 年第二季度至 2013年第一季度滚动预算期间。将发生如下变动:

( 1)直接人工预算总工时为 50000小时;

(2)间接人工费用预算工时分配率将提高 10%;

( 3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低 20%。

资料三: 2012 年第二季度至 2013年第一季度,公司管理层决定将固定制造费用总额控制在 185200元以内, 固定制造费用由设备租金、生产准备费用和车间管理费组成 ,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为 12000元~ 15000元。

要求:

( 1)根据资料一和资料二,计算 2012年第二季度至 2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成 2012年第二季度至 2013年第一季度滚动期间的下列事项:①确定车间管理费用总预算额;②计算生产准备费总预算额。

参考答案

参考解析

解析:( 1) ①2012年第一季度至第四季度间接人工费用预算工时分配率 =213048/48420=4.4(元 /小时)

2012 年第二季度至 2013年第一季度间接人工费用预算工时分配率 =4.4×( 1+10%) =4.84(元 /小时)

② 间接人工费用总预算额 =50000×4.84=242000(元)

③ 设备租金总预算额 =194000×( 1-20%) =155200(元)

( 2)固定制造费用总额控制在 185200元。其中,设备租金总预算额 155200元,车间管理费和生产准备费总预算额 30000元。

①由于车间管理费总预算额的控制区间 12000元~ 15000元,又按成本效益原则,生产准备费的成本效益远高于车间管理费,故车间管理费总预算额应按控制区间的下限 12000元安排。

② 生产准备费总预算额 =30000-12000=18000(元)。

2012 年第二季度至 2013年第一季度间接人工费用预算工时分配率 =4.4×( 1+10%) =4.84(元 /小时)

② 间接人工费用总预算额 =50000×4.84=242000(元)

③ 设备租金总预算额 =194000×( 1-20%) =155200(元)

( 2)固定制造费用总额控制在 185200元。其中,设备租金总预算额 155200元,车间管理费和生产准备费总预算额 30000元。

①由于车间管理费总预算额的控制区间 12000元~ 15000元,又按成本效益原则,生产准备费的成本效益远高于车间管理费,故车间管理费总预算额应按控制区间的下限 12000元安排。

② 生产准备费总预算额 =30000-12000=18000(元)。

更多 “(2013年)丁公司采用逐季滚动预算的方法编制制造费用预算,相关资料如下: 资料一: 2012 年分季度的制造费用预算如下表所示。 注:表中 “*”表示省略的数据。 资料二: 2012 年第二季度至 2013年第一季度滚动预算期间。将发生如下变动: ( 1)直接人工预算总工时为 50000小时; (2)间接人工费用预算工时分配率将提高 10%; ( 3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低 20%。 资料三: 2012 年第二季度至 2013年第一季度,公司管理层决定将固定制造费用总额控制在 185200元以内, 固定制造费用由设备租金、生产准备费用和车间管理费组成 ,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为 12000元~ 15000元。 要求: ( 1)根据资料一和资料二,计算 2012年第二季度至 2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。 (2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成 2012年第二季度至 2013年第一季度滚动期间的下列事项:①确定车间管理费用总预算额;②计算生产准备费总预算额。” 相关考题

考题

物业服务企业编制的滚动预算(连续预算)是指在按年分月编制预算的情况下,随着一个时期的过去,连续补充编制另一个时期,逐期向后滚动,并调整各期预算的过程。下列关于滚动预算的概念,说法正确的是( )。A.滚动预算包括逐月滚动、逐季滚动和混合滚动三种方式B.逐季滚动编制的预算比逐月滚动的工作量大,但预算精度较高C.混合滚动是指在预算编制过程中,同时使用月份和季度作为预算的编制和滚动单位的方法D.滚动预算可以做到长计划短安排、远略近详,减少预算工作量E.滚动预算有利于企业管理人员对预算资料作经常性的分析研究

考题

滚动预算是指在按年分月编制预算的情况下,随着一个时期的过去,连续补充编制另一个时期,逐期向后滚动,并调整各期预算的过程,下列关于滚动预算形式的说法,错误的是()A:逐季滚动编制的预算比逐月滚动的工作量小,且预算精度较高B:混合滚动是指在预算编制过程中,同时使用月份和季度作为预算的编制和滚动单位的方法C:混合滚动可以做到长计划短安排、远略近详,减少预算工作量D:滚动预算能将原预算的调整、衔接工作从被动型转化为主动型

考题

下列有关预算编制方法中,表述正确的有()。A.根据预算期内正常的、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法称为静态预算法

B.弹性预算的编制方法会使预算期与会计期间相脱节

C.可以保持预算的持续性,并能克服定期预算缺点的预算方法是滚动预算法

D.采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动、逐年滚动和混合滚动

考题

有关滚动预算法的说法错误的是()。A、逐月滚动是指在预算编制过程中,以月份为预算的编制和滚动单位,每个月调整一次预算的方法B、逐季滚动是指在预算编制过程中,以季度为预算的编制和滚动单位,每个季度调整一次预算的方法C、混合滚动是指在预算编制过程中,同时以月份和季度作为预算的编制和滚动单位的方法D、半年滚动是指在预算编制过程中,以半年为预算的编制和滚动单位,每六个月调整一次预算的方法

考题

下列有关预算编制方法中表述正确的有()。A、根据预算期内正常、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法称为静态预算法B、弹性预算的编制方法会使预算期与会计期间相脱节C、可以保持预算的持续性,并能克服传统定期预算缺点的预算方法是滚动预算法D、采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动、逐年滚动和混合滚动

考题

单选题下列关于定期预算法和滚动预算法的说法不正确的是( )。A

定期预算法可以保证预算期间与会计期间在时期上配比B

定期预算法不能适应连续不断的业务活动过程的预算管理C

采用滚动预算法编制预算,按照滚动的时间单位不同,可分为逐月滚动、逐季滚动和逐年滚动D

采用滚动预算法编制预算,有利于充分发挥预算的指导和控制作用

考题

多选题下列有关预算编制方法中表述正确的有()。A根据预算期内正常的、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法称为静态预算法B弹性预算的编制方法会使预算期与会计期间相脱节C可以保持预算的持续性,并能克服传统定期预算缺点的预算方法是滚动预算法D采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动、逐年滚动和混合滚动

考题

问答题丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:资料一:2012年分季度的制造费用预算如下表所示。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000~15000元。根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。

考题

问答题丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:资料一:2012年分季度的制造费用预算如下表所示。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000~15000元。根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:①确定车间管理费用总预算额;②计算生产准备费总预算额。

热门标签

最新试卷