网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

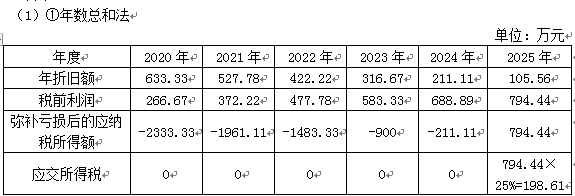

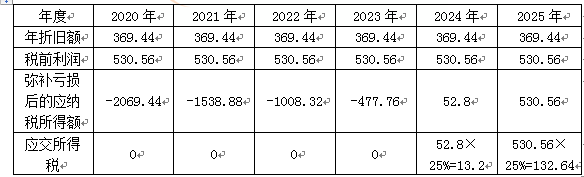

为适应技术进步、产品更新换代较快的形势,C公司于2018年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2019年C公司当年亏损2600万元。

经张会计师预测,C公司2020~2025年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2020年开始变更折旧方法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

在年数总和法和直线法下,2020~2025年各年的折旧额及税前利润的数据分别如下表所示:

年数总和法下的年折旧额及税前利润

单位:万元

要求:

(1)分别计算C公司按年数总和法和直线法计提折旧情况下2020~2025年应缴纳的所得税总额。

(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑资金时间价值)。

经张会计师预测,C公司2020~2025年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2020年开始变更折旧方法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

在年数总和法和直线法下,2020~2025年各年的折旧额及税前利润的数据分别如下表所示:

年数总和法下的年折旧额及税前利润

单位:万元

要求:

(1)分别计算C公司按年数总和法和直线法计提折旧情况下2020~2025年应缴纳的所得税总额。

(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑资金时间价值)。

参考答案

参考解析

解析:

应缴纳的所得税总额=794.44×25%=198.61(万元)

②直线法

单位:万元

应缴纳的所得税总额=52.8×25%+530.56×25%=145.84(万元)

(2)根据上一问计算结果,变更为直线法的情况下缴纳的所得税更少,因此应接受张会计师的建议。

应缴纳的所得税总额=794.44×25%=198.61(万元)

②直线法

单位:万元

应缴纳的所得税总额=52.8×25%+530.56×25%=145.84(万元)

(2)根据上一问计算结果,变更为直线法的情况下缴纳的所得税更少,因此应接受张会计师的建议。

更多 “为适应技术进步、产品更新换代较快的形势,C公司于2018年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2019年C公司当年亏损2600万元。 经张会计师预测,C公司2020~2025年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2020年开始变更折旧方法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。 在年数总和法和直线法下,2020~2025年各年的折旧额及税前利润的数据分别如下表所示: 年数总和法下的年折旧额及税前利润 单位:万元 要求: (1)分别计算C公司按年数总和法和直线法计提折旧情况下2020~2025年应缴纳的所得税总额。 (2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑资金时间价值)。 ” 相关考题

考题

某公司1997年12月购入设备一台,价值1520000元,使用年限为5年,预计净残值为20000元。该公司原按直线法计提折旧,2000年初改为年数总和法,该公司所得税采用债务法进行核算,所得税税率为30%。则该会计政策变更对留存收益的累积影响数为( )元。A.630000B.350000C.300000D.210000

考题

某企业外购一台生产设备,价格10万元,预计使用年限10年,预计净残值率为5%,假设该公司没有对该设备计提减值准备,按年数总和法计提折旧,第三年的年折旧额是()万元。

A、12090.91B、13818.18C、15545.45D、17272.73

考题

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

考题

N公司于2003年12月1日购人不需安装的设备1台并投入使用。该设备入账价值为600万元,应采用双倍余额递减法计提折旧,但是企业采用年数总和法计提折旧,折旧年限为5年,预计净残值为零。税法规定采用双倍余额递减法提折旧,折旧年限为5年,预计净残值为零。假设公司适用所得税税率为33%,所得税采用资产负债表债务法核算,采用追溯重述法时影响前期净利润数为( )万元。A.40B.-26.8C.53.2D.-40

考题

某公司购置大型设备1台,原值为2450000元,预计净残值率为4%,预计使用年限为6年,采用年数总和法计提折旧。该固定资产使用期的第5年应计提折旧额为( )元。A.224000B.167588C.233333D.190512

考题

某公司于2015年12月31日购入了一台不需要安装的生产设备,该设备初始入账价值为270万元,公司已用银行存款结清设备货款。该设备预计使用年限为5年,预计净残值为30万元,若该公司按年数总和法计提折旧,则该设备2017年全年应计提的折旧额为()。A、64万元B、72万元C、80万元D、90万元

考题

某公司1998年12月购入设备一台,价值为760000元,使用年限为5年,预计净残值为10000元。该公司原按直线法计提折旧,2001年初改为年数总和法,该公司所得税采用债务法进行核算,所得税税率为33%.则该会计政策变更对留存收益的累积影响数为( )元。A.1050000B.175000C.1500000D.100500

考题

为适应技术进步、产品更新换代较快的形势,C公司于2009年年初购置了一台生产设置,购置成本为4 000万元,预计使用年限为8年,预计净残值率为5%。经各务机关批准,该公司采用年数总和法计提折旧。C公司适用的所税税率为25%。2010年C公司当年亏损2 600万元。经长会计师预测,C公司2011年~2016年各年末扣除折旧的税前利润均为900万元。为此他建议,C公司应从2011年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。在年数总和法和直线法下,2011~2016年各年的折掉顾及税前利润的数据分别如表2和表3所示:表2年数总和法下的年折旧额及税前利润 单位:万元年度201120122013201420152016年折旧额633.33527.78422.22316.67211.11105.56税前利润266.67372.22477.78583.33688.89794.44表3直线法下的年折旧额及税前利润 单位:万元年度201120122013201420152016年折旧额369.44369.44369.44369.44369.44369.44税前利润530.56530.56530.56530.56530.56530.56要求:(1)分别计算C公司按年数总和法和直线法计提折旧情况下2011~2016年应缴纳的所得税总额。(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑资金时间价值)。(3)为避免可能面临的税务风险,C公司变更折旧方法之前应履行什么手续?

考题

为适应技术进步、产品更新换代较快的形势,C公司于2015年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2016年C公司亏损2600万元。经张会计师预测,C公司2017年一2022年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2017年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。在年数总和法和直线法下,2017年一2022年各年的折旧及税前利润的数据分别如表1和表2所示:表1年数总和法下的年折旧额及税前利润单位:万元表2直线法下的年折旧额及税前利润单位:万元要求:(1)分别计算C公司按年数总和法和直线法计提折旧情况下2017年一2022年应缴纳的所得税总额。(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑货币时间价值)。

考题

根据所给资料,按照年数总和法计提折旧甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

考题

甲公司为制造企业,属于增值税一般纳税人,适用的增值税率为13%,2018年6月18日购入一台机器设备,入账价值为960万元,预计净残值为30万元,预计使用年限为5年,按年数总和法计提折旧。则设备2018年应计提的折旧额为()A.155万元

B.160万元

C.310万元

D.320万元

考题

A公司2014年12月31日购入价值成本为200万元的设备,预计使用年限为5年,预计净残值为零。A公司采用年限平均法计提折旧,而税法采用双倍余额递减法计提折旧,预计使用年限和预计净残值与会计规定相同。A公司适用的所得税税率为25%。不考虑其他因素,则2016年12月31日该设备产生的应纳税暂时性差异余额为( )万元。A.120

B.48

C.72

D.12

考题

某公司购进一台设备,该设备的入账价值为100万元,预计净残值为10万元,预计使用年限为5年。在采用年数总和法计提折旧的情况下,该设备第三年应计提折旧额为( )万元。A.30

B.18

C.24

D.9

考题

南方公司于2006年12月1日购入一台不需安装的管理用设备并投入使用。该设备入账价值为800万元,应采用双倍余额递减法按5年计提折旧,但是企业采用年数总和法按5年计提折旧,预计净残值为零。税法规定采用双倍余额递减法提取折旧,折旧年限为10年,预计净残值为零。假设公司适用的所得税税率为25%,所得税采用资产负债表债务法核算,2008年初采用追溯重述法时计算的累积影响数为()万元。A、40B、-80C、53.2D、-40

考题

已知一公司拟于2013年初用自有资金购置一台设备,需一次性投资100万元。经测算,该设备使用寿命为5年,设备投入使用后每年可新增净利润20万元。假定该设备按直线法计提折旧,预计的净残值率为5%,公司适用25%所得税率。计算使用期内各年净现金流量;

考题

单选题A公司于2010年12月购入一台设备,成本为55000元,预计使用年限为8年,预计净残值为1000元。该公司采用年数总和法计提折旧,则在2013年12月31日,该设备累计计提的折旧额为()元。A

31500B

9000C

22500D

30500

考题

单选题甲公司于2013年12月购入一台管理用设备并于当月投入使用。该设备的入账价值为60万元,预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。税法规定允许采用年数总和法计提折旧,且使用年限与净残值均与会计相同。至2015年12月31日,该设备未计提固定资产减值准备。甲公司适用的所得税税率为25%。甲公司2015年12月31日对该设备确认的递延所得税负债余额为()万元。A

0B

1C

2D

3

考题

单选题甲公司2017年6月投入使用一台设备,该设备原值124万元。预计可使用5年,净残值为4万元,采用年数总和法计提折旧。则2018年该设备应提折旧额为()万元。A

20B

32C

24D

36

考题

单选题南方公司于2006年12月1日购入一台不需安装的管理用设备并投入使用。该设备入账价值为800万元,应采用双倍余额递减法按5年计提折旧,但是企业采用年数总和法按5年计提折旧,预计净残值为零。税法规定采用双倍余额递减法提取折旧,折旧年限为10年,预计净残值为零。假设公司适用的所得税税率为25%,所得税采用资产负债表债务法核算,2008年初采用追溯重述法时计算的累积影响数为()万元。A

40B

-80C

53.2D

-40

考题

单选题A公司2×14年12月31日购入一台价值400万元的设备,预计使用年限为5年,预计净残值为0。会计采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧。税法与会计规定的预计使用期限和预计净残值相同。A公司适用的所得税税率为25%。2×16年A公司因该设备应确认的递延所得税负债发生额为()万元。A

2.4(借方)B

4(借方)C

2.4(贷方)D

4(贷方)

考题

单选题甲公司于2011年12月购入一台设备。该设备的入账价值为60万元,预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。该设备因符合税法规定而允许采用年数总和法计提折旧,且使用年限与净残值均与会计相同。至2013年12月31日,该设备未计提固定资产减值准备。甲公司适用的所得税税率为25%。甲公司2013年12月31日对该设备确认的递延所得税负债余额为( )。(2012年)A

0B

1万元C

2万元D

3万元

考题

单选题甲公司于2015年12月购入一台设备,并于当日投入使用。该设备的入账价值为60万元,预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。税法规定允许采用年数总和法计提折旧,且使用年限与净残值均与会计相同。至2017年12月31日,该设备未计提固定资产减值准备。甲公司适用的所得税税率为25%。甲公司2017年12月31日对该设备确认的递延所得税负债余额为( )万元。A

0B

1C

2D

3

考题

单选题乙公司于2×14年年末购人一台设备并投人公司管理部门使用,该设备入账价值为103万元,预计使用年限为5年,预计净残值为3万元,自2×15年1月1日起按年限平均法计提折旧。2×16年年初,由于技术进步等原因,乙公司将该设备的折旧方法改为年数总和法,预计剩余使用年限改为3年,净残值不变。在此之前该设备未计提减值准备,乙公司适用的所得税税率为25%。则该项变化将导致2×16年度乙公司的净利润减少()万元。A

40B

30C

15D

20

考题

单选题乙公司于2015年年末购入一台设备并投入公司管理部门使用,该设备入账价值为103万元,预计使用年限为5年,预计净残值为3万元,自2016年1月1日起按年限平均法计提折旧。2017年年初,由于技术进步等原因,乙公司将该设备的折旧方法改为年数总和法,预计剩余使用年限改为3年,净残值不变。在此之前该设备未计提减值准备,乙公司适用的所得税税率为25%。则该项变更将导致2017年度乙公司的净利润减少()万元。A

40B

30C

20D

15

考题

问答题为适应技术进步、产品更新换代较快的形势,C公司于2016年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2017年C公司亏损2600万元。经张会计师预测,C公司2018年至2023年各年年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2018年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。在年数总和法和直线法下,2018年至2023年各年的折旧及税前利润的数据分别如下表所示。年数总和法下的年折旧额及税前利润单位:万元直线法下的年折旧额及税前利润单位:万元根据上题计算结果,判断C公司是否应接受张会计师的建议(不考虑货币时间价值)。

考题

问答题为适应技术进步、产品更新换代较快的形势,C公司于2016年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2017年C公司亏损2600万元。经张会计师预测,C公司2018年至2023年各年年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2018年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。在年数总和法和直线法下,2018年至2023年各年的折旧及税前利润的数据分别如下表所示。年数总和法下的年折旧额及税前利润单位:万元直线法下的年折旧额及税前利润单位:万元分别计算C公司按年数总和法和直线法计提折旧情况下2018年至2023年应缴纳的所得税总额。

热门标签

最新试卷