2021年证券投资分析考试《发布证券研究报告业务》每日一练(2021-01-10)

发布时间:2021-01-10

2021年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列对卖出看涨期权的分析错误的有()。 Ⅰ.一般运用于预测后市上涨或已见底的情况下Ⅱ.平仓损失=权利金卖出价-权利金买入价Ⅲ.期权被要求履约风险=执行价格+标的物平仓买入价格-权利金Ⅳ.不需要缴纳保证金【组合型选择题】

A.Ⅰ、 Ⅱ 、Ⅲ

B.Ⅰ、Ⅲ 、 Ⅳ

C. Ⅱ 、Ⅲ 、 Ⅳ

D.Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

正确答案:B

答案解析:选项B符合题意:卖出看涨期权适用于预测后市下跌或已见顶的情况(Ⅰ项错误);期权被要求履约风险=执行价格-标的物平仓买入价格+权利金(Ⅲ项错误);期权卖方必须交付一笔保证金(Ⅳ项错误)。

2、一般而言,影响行业市场结构变化的因素包括()。Ⅰ.企业的质量Ⅱ.企业的数量Ⅲ.进入限制程度Ⅳ.产品差别 【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅳ

正确答案:B

答案解析:选项B符合题意:根据行业中企业数量的多少、进入限制程度和产品差别,行业基本上分为四种市场结构:完全竞争、垄断竞争、寡头垄断、完全垄断。

3、下列不属于垄断竞争型市场特点的是()。【选择题】

A.生产者众多,各种生产资料可以流动

B.生产的产品同种但不同质

C.这类行业初始投入资本较大,阻止了大量中小企业的进入

D.对其产品的价格有一定的控制能力

正确答案:C

答案解析:选项C符合题意:“初始投入资本较大,阻止了大量中小企业的进入”属于寡头垄断市场的特点。垄断竞争市场的特征:(1)市场中存在着较多数目的厂商,彼此之间存在着较为激烈的竞争。由于每个厂商都认为自己的产量在整个市场中只占有一个很小的比例,因而厂商会认为自己改变产量和价格,不会招致其竞争对手们相应行动的报复;(D项)(2)厂商所生产的产品是有差别的,或称“异质商品”;(B项)(3)厂商进入或退出该行业都比较容易,资源流动性较强。(A项)

4、凯恩斯的流动性偏好理论认为,货币的需求由()构成。Ⅰ. 交易需求Ⅱ. 投机需求Ⅲ. 预防需求Ⅳ. 偶然需求 【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A

答案解析:选项A符合题意:凯恩斯的流动性偏好理论是根据货币市场的均衡分析利率水平。该理论认为,均衡的利率水平由货币供给和货币需求决定。交易需求、预防需求和投机需求这三种需求构成了货币的需求。(Ⅰ、Ⅱ、Ⅲ项正确)

5、2000年,我国加入WTO,大家普遍认为会对我国汽车行业造成巨大冲击,没考虑到我国对汽车等幼稚行业按国际惯例实行了保护,在5年内外资只能与中国企业合资生产汽车,关税和配额也是逐年减少,以及我国巨大的消费市场和经济的高速发展,我国汽车业反而会走上快速发展的轨道。这属于金融市场中行为偏差的哪一种()。【选择题】

A.过度自信与过度交易

B.心理账户

C.证实偏差

D.噪音交易

正确答案:D

答案解析:选项D正确:人们在风险决策中受心理因素的影响并非是完全理性的,投资者有时不是根据基本因素进行买卖,而是根据基本因素以外的其它因素(称为噪音) 进行买卖,这种行为称为噪音交易。

下面小编为大家准备了 证券分析师 的相关考题,供大家学习参考。

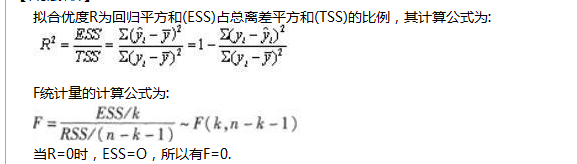

A、F=1

B、F=O

C、F=1

D、F=∞

B.突破缺口

C.持续性缺口

D.普通缺口

Ⅰ.政策风险

Ⅱ.市场风险

Ⅲ.操作风险

Ⅳ.资金风险

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

①卖方履约成为多头

②卖方需要缴纳保证金

③卖方的最大损失是权利金

④卖方的最大收益是期权的权利金

B.①②④

C.①②③

D.②④

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2020-04-07

- 2020-05-21

- 2021-06-14

- 2020-05-30

- 2021-11-02

- 2021-09-09

- 2020-05-23

- 2020-06-04

- 2021-12-09

- 2020-05-10

- 2021-07-24

- 2020-03-15

- 2021-02-16

- 2019-11-08

- 2020-09-28

- 2020-08-13

- 2021-10-07

- 2020-05-06

- 2019-10-31

- 2021-04-30

- 2020-07-22

- 2021-09-09

- 2021-09-01

- 2021-07-29

- 2021-11-15

- 2020-09-24

- 2021-11-01

- 2020-09-05

- 2021-06-04