网友您好, 请在下方输入框内输入要搜索的题目:

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍。平均销售净利率4%,用修正平均市销率法估计的甲公司每股价值是( )元。

A.32

B.25.6

C.40

D.33.6

解析:修正平均市销率=0.8/(4%×100)=0.2

甲公司每股价值=0.2×5%×100×40=40(元)

A.24

B.25.20

C.26.5

D.28

B.不论本期市销率还是内在市销率都不可能出现负值

C.目标公司每股价值=可比公司市销率×目标企业每股销售收入

D.该模型主要适用于需要拥有大量资产、净资产为正值的企业

B.修正市盈率的关键因素是股利支付率

C.修正市净率的关键因素是增长率

D.修正市销率的关键因素是销售净利率

要求:

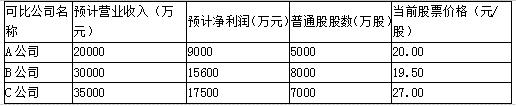

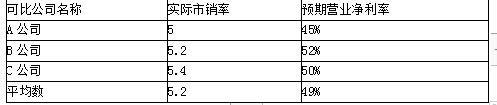

1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

2)分析市销率估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

B公司的市销率=19.5/(30000/8000)=5.2

C公司的市销率=27/(35000/7000)=5.4

修正平均市销率=5.2/(49%×100)=0.1061

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(元)

甲公司股权价值=24.83×4000=99320(万元)

或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)

2)优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

市销率估价方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

摘要:2018年注册会计师《财管》真题及答案一、单项选择题1.甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍。平均销售净利率4%,用修正平均市销率法估计的甲A.32B.25.6C.40D.33.6公司每股价值是()元。C【答案】2.下列各项说法中,符合流动性溢价理论的是()。A.长期即期利率是短期预期利率的无偏估计B.不同期限的债券市场互不相关C.债券期限越长,利率变动可能性越大,利率风险越高D.即期利率水平由各个期限市场上的供求关系决定C【答案】3.下列各项中属于质量预防成本的是()。A.顾客退货成本B.废品返工成本C.处理顾客投诉成本D.质量标准制定费D【答案】4.使用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是()。A.实际工时偏离生产能量而形成的差异B.实际费用与预算费用之间的差异C.实际工时脱离实际产量标准工时形成的差异D.实际产量标准工时偏离生产能量形成的差异A【答案】5.在采用债券收益率风险调整模型估计普通股资本成本时,风险溢价是()。A.目标公司普通股相对长期国债的风险溢价B.目标公司普遍股相对短期国债的风险溢价C.目标公司普通股相对可比公司长期债券的风险溢价D.目标公司普通股相对目标公司债券的风险溢价D【答案】6.在下列业绩评价指标中,最适合评价利润中心部门经理的是()。A.部门可控边际贡献B.部门边际贡献C.部门税后经营利润D.部门税前经营利润A【答案】7.假设其他条件不变,当市场利率低于票面利率时,下列关于拟发行平息债券价值的说,法中错误的是()。A.市场利率上

要求:

(1)确定修正的平均市盈率;

(2)利用修正平均市价比率法确定甲公司的每股股票价值;

(3)用股价平均法确定甲公司的每股股票价值;

(4)请问甲公司的股价被市场高估了还是低估了?

(5)分析利用市盈率模型估算企业价值的优缺点及适用范围。

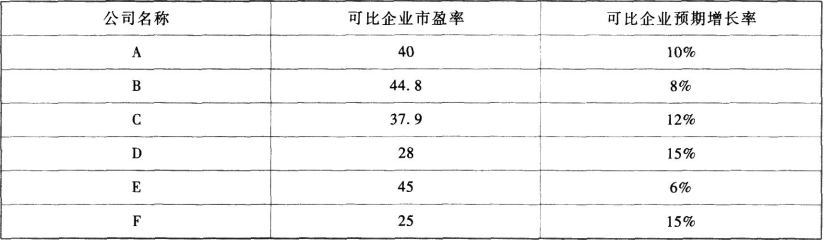

修正平均市盈率=36.78/(11%×100)=3.34

(2)目标企业每股股票价值=修正平均市盈率×目标企业预期增长率×100×目标企业每股收益=3.34×10%×100×0.5=16.7(元)

(3)

(4)实际股票价格是25元,高于每股股票价值,因此甲公司的股价被市场高估了。

(5)市盈率模型的优点:首先,计算市盈率的数据容易取得,并且计算简单;其次,市盈率把价格和收益联系起来,直观地反映投入和产出的关系;最后,市盈率涵盖了风险、增长率、股利支付率的影响,具有很高的综合性。

市盈率模型的局限性:如果收益是负值,市盈率就失去了意义。因此,市盈率模型最适合连续盈利的企业。

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。

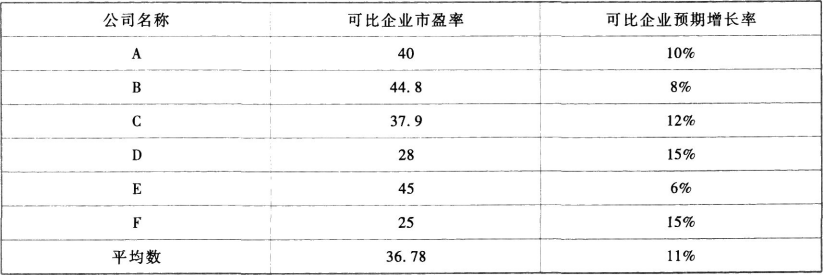

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

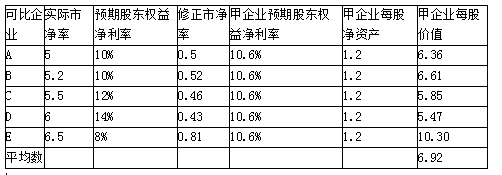

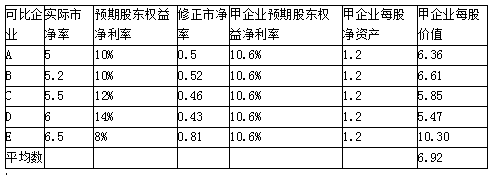

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

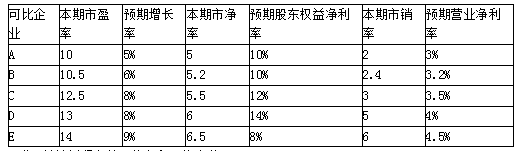

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

B.不论本期市销率还是内在市销率都不可能出现负值

C.目标公司每股价值=可比公司市销率×目标企业每股销售收入

D.该模型主要适用于需要拥有大量资产、净资产为正值的企业

B、目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

C、目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

D、目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入

【考点“相对价值模型的应用”】

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

更多 “2018注册会计师考试真题(26)” 相关考题

- 形位公差带形状是距离为公差值t的两平行平面内区域的有()A.径向全跳动B.端面全跳动C.平面度D.直线度

- ( )是精神分析学派的开创者。A.荣格B.弗洛伊德C.阿德勒D.埃里克森

- ( 难度:中等)关于参数传递说法正确的()A.A:基本数据类型参数传递的是值,引用数据类型参数传递的是引用B.B:不管是基本数据类型还是引用数据类型都是值传递C.C:基本数据类型参数传递的是数据值,引用数据类型参数传递的是对象D.D:基本数据类型参数是值传递,引用数据类型传递是引用传递

- 抵押贷款是保证贷款的一种常见的银行贷款。

- 下面观点哪个更符合社会学习理论的人格观( )。A.人格是受个人本能驱动的B.人格是人与环境相互作用的结果C.人格是外显与内隐反应的总和,这些反应是个人被强化后的结果D.人格是外在环境塑造的产物

- ( 难度:中等)hive基本表类型有哪些A.内部表B.外部表C.分区表D.桶表

- 中长期贷款展期不得超过原贷款期限的一半,最长不得超过5年.

- 最底层的需要是( )。A.生理需要B.安全需要C.归属和爱的需要D.尊重的需要

- 可以自由兑换其他国家货币的外汇称为现汇.

- 金融行业的所有资产都是金融资产。