网友您好, 请在下方输入框内输入要搜索的题目:

A.1000

B.600

C.400

D.760

2008年3月1日P公司向Q公司的股东定向增发1 000万股普通股(每股面值为1元),对Q公司进行合并。并于当日取得对Q公司80%的股权,该普通股每股市场价格为4元,Q公司合并日可辨认净资产的公允价值为4 500万元,假定此合并为非同一控制下的企业合并,则P公司应认定的合并商誉为()万元。

A. 1 000

B. 600

C. 400

D. 760

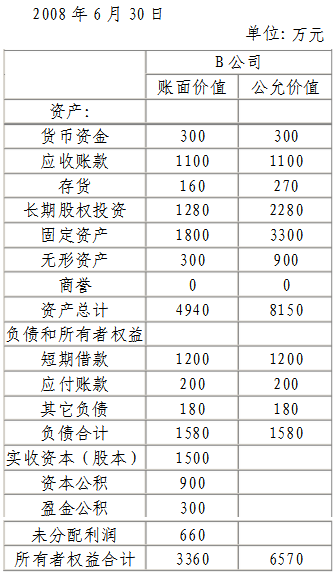

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

参考答案:

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

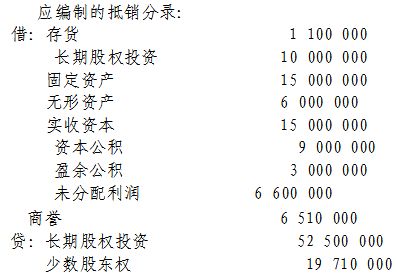

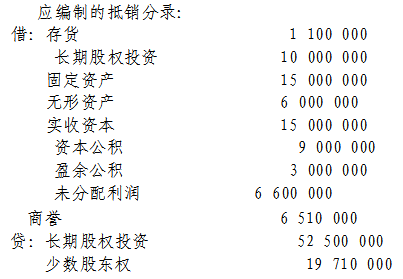

1.编制A公司在购买日的会计分录:

借:长期股权投资 52500000

贷:股本 15000000

资本公积 37500000

2.计算确定合并商誉,假定B公司除已经确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉为:

合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570*70%=5250-4599=651万元应编制的抵销分录:

借:存货 1100000

长期股权投资 10000000

固定资产 15000000

无形资产 6000000

实收资本 15000000

资本公积 9000000

盈余公积 3000000

未分配利润 6600000

商誉 6510000

贷:长期股权投资 52500000

少数股东权益 19710000

B.7700

C.7800

D.7806

借:长期股权投资 8 300( 16.6×500)

管理费用 6

贷:股本 500

资本公积——股本溢价 7 700

银行存款 106

B.7700

C.7800

D.7806

借:长期股权投资 8 300( 16.6×500)

管理费用 6

贷:股本 500

资本公积——股本溢价 7 700

银行存款 106

2019年电大考试高级财务会计试题资料汇编附答案一、单项选择题。202008年4月1日A公司向B公司的股东定向增发1000万股普通股(每股面值1元),对B公司进行合并,并于当日取得对B公司70%股权,该普通股权每股市场价格为4元,B公司合并日可辨认净资产的公允价值为4500万元,假定此合并为非同一控制下的企业合并,则A公司应认定的合并商誉为(B、850)万元。202007年12月5日赊销一批商品,当日市场汇率为1美元=7.3人民币,合同规定的信用期为2个月(D)。AGA公司为B公司的母公司,2008年5月B公司从A公司购入的150万元存货,本年全部没有实现销售,期末该批存货的可变现净值为105万无,B公司计提了45万元的存货跌价准备,A公司销售该存货的成本上升120万元,2008年末在A公司编制合并财务报表时对该准备项目所作的抵销处理为(C、借:存货存货跌价准备 300000贷:资产减值损失300000)。AGA公司于2008年9月1日以帐面价值7000万元公允价值9000万元的资产交换甲公司对B公司100%的股权使B公司成为A公司的全资子公司另发生直接相关税费60万元,合并日B公司所有者权益账面价值为8000万元。假如合并各方同属一集团公司A公司合并成本和“长期股权投资”的初始确认为(D、70008000)万元。AGA公司于2008年9月1日以帐面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B公司成为A公司的全资子公司,另发生直接相关税费60万元,为控股合并,购买日B公司可辨认净资产公允价值为8000万元。假如合并各方没有关联关系,A公司合并成本和“长期股权投资”的初始确认为(B、90609060)。AGA公司向B租赁公司融资租入一项固定资产,在以下利率均可获知的情况下,A公司计算最低租赁付款额现值应采用(A、B公司的租赁内含利率)。AGA公司2007年12月31日将账面价值2000万元的一条设备生产线以3000万元的价格出售给租赁公司,并立即以融资租赁方式向该租赁公司租人该生产线,租期10年,尚可使用年限15年,期满后归还该设备。租回后固定资产人账价值为2500万元,则2007年固定资产折旧费用为(150)万元。AGA公司从B公司融资租人一条设备生产线,其公允价值为500万元,最低租赁付款额为600万元,假定按出租人的租赁内含利率折成的现值为520万元,则在租赁开始日,租赁资产的人账价值、未确认融资费用分别是(500、100)万元。AGA公司为母公司,B公司为子公司,年末A公司“应收账款B公司”的余额为100000元,其坏账准备提取率为10,编制合并财务报表时应编制的抵销分录是(借:应收账款坏账准备10000 贷:资产减值损失10000)。 AZA租赁公司将一台大型设备以融资租赁方式租赁给B公司。双方签订合同,该设备租赁期4年,租赁期届满B公司归还给A租赁公司设备。每6个月月末支付租金800万元,B公司担保的资产余值为460万元,B公司的母公司担保的资产余值为680万元,另外担保公司担保金额为680万元,未担保余值为220万元,则最低租赁付款额为(7540)万元。BZ编制合并财务报表时,最关键的一步是(编制合并工作底稿)。BZ编制合并财务报表时编制的有关母公司投资收益和子公司期初未分配利润与子公司本期利润分配和期末未分配利润的抵销分录正确的是(借:投资收益未分配利润年初 贷:提取盈余公积 对所有者(或股东)的分配 未分配利润年末)。BS不属于企业特殊经济事项的是(无形资产核算)。CZ承租人采用融资租赁方式租人一台设备,该设备尚可使用年限为10年,租赁期为8年,承租人租赁期满时以1万元的购价优惠购买该设备,该设备在租赁期满时的公允价值为30万元。则该设备计提折旧的期限为(10年)。CH存货中的原材料公允价值一般按(现行重置成本)确定。DR第二期及以后各期连续编制合并财务报表时编制基础为(C、企业集团母公司和子公司的个别财务报表)DB担保余值,就承租人而言,是指(由承租人或与其有关的第三方担保的资产余值)。DW4对外币交易采用两种交易会计处理观点时,交易发生日与报表编制日汇率变动的差额( C )。C作为已实现的损益或递延损益处理 DY对于融资租人的固定资产,应按(租赁开始日租赁资产的公允价值与最低租赁付款额现值中两者较低者)作为入账价值。DY对于上一年度抵销的内部应收账款计提的坏账准备金额,在本年度编制合并工作底稿时应做的抵销分录是(借:应收账款坏账准备 贷:未分配利润年初)。FT非同一控制下的企业合并,购买方为进行企业合并发生的各项直接相关费用应当计人(合并成本)。GM购买方对于企业购买成本小于合并中所取得的被购买方可辨认净资产公允价值份额的部分,下列会计处理方法不正确表述有(在控股合并的情况下,应体现在合并当期的个别利润表)。GQ股权取得日后各期连续编制合并财务报表时(仍要考虑以前年度企业集团内部业务对个别财务报表产生的影响)。GY关于非同一控制下的企业合并,下列说法中不正确的是(购买方在购买口对作为企业合并对价付出的资产、发生或,承担的负债应当按照账面价值计量,不确认损益)。GJ国际会计准则委员会制定发布的有关合并财务报表的准则基本采用的合并理论为(母公司理论)。HB合并财务报表的主体为(母公司和子公司组成的企业集团)。HH互换交易产生的原因是(互换双方分别在不同的货币市场上具有优势)。 HF划分融资租赁和经营租赁的依据是(与租赁资产所有权有关的风险和报酬是否转移)。JG甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并财务报表时,应当将(C、乙公司和丙公司)纳入合并财务报表的合并范围。 JG甲公司拥有A公司70%股权,拥有B公司30%股权,拥有C公司60%股权,A公司拥有C公司20%股权,B公司拥有C公司10%股权,则甲公司合计拥有C公司的股权为(C、80%)JG甲公司将一暂时闲置不用的机器设备租给乙公司使用,则甲公司在获得租金收入时,应借记“银行存款”,贷记(D“其他业务收入”)。JG甲公司和乙公司没有关联关系,甲公司2008年1月1日投资800万元购入乙公司100%股权,乙公司可辨认净资产公允价值为800万元,账面价值700万元,其差额为应在5年摊销的无形资产,2008年乙公司实现净利润100万元。所有者权益其他项目不变,期初未分配利润为2,在2008年期末甲公司编制合并抵销分录时,长期股权、投资应调整为( C、80)万元。JG甲公司为母公司,乙公司为甲公司的子公司。甲公司发行的公司债券500000元,年利率为5%,每年年未付息一次,到期一次还本。其中,乙公司购入债券200000元作为持有至到期投资。在合并工作底稿中应编制的抵销分录是(C、借:应付债券200 000贷:持有至到期投资 200 000)。JG甲公司采用备抵法核算坏账损失,坏账准备计提比例为应收账款余额的3。上年年末该公司对其子公司内部应收账款余额为4000万元,本年年末对其子公司内部应收账款余额为6000万元。该公司本年编制合并财务报表时应抵销未分配利润年初的金额为(120)万元。JG甲公司是乙公司的母公司,20x8年6月20日,甲公司将其生产的机器设备出售给乙公司,甲公司该机器的售价为1200000元,成本为900000元。乙公司将该机器作为固定资产使用,按5年的使用期限采用直线法对该项资产计提折旧,预计净残值为零。甲公司在编制20 x 9年末合并资产负债表时,应调增“固定资产”项目的金额为(9)万元。JG甲公司于2005年1月1日采用经营租赁方式从乙公司租人机器设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第1年免租金,第2年至第4年的租金分别为36万元、34万元、26万元;第2年至第4

2×18年7月1日,甲公司普通股股票收盘价为每股16.6元。甲公司向A公司定向发行普通股股票后,取得了对乙公司的控制权。甲公司与A公司在交易前不存在任何关联方关系。不考虑其他因素,甲公司取得乙公司该股权时应确认的资本公积金额是( )万元。

B.7700

C.7800

D.7806

借:长期股权投资 8 300(16.6×500)

管理费用 6

贷:股本 500

资本公积——股本溢价 7 700

银行存款 106

2×18年7月1日,甲公司普通股股票收盘价为每股16.6元。甲公司向A公司定向发行普通股股票后,取得了对乙公司的控制权。甲公司与A公司在交易前不存在任何关联方关系。不考虑其他因素,甲公司取得乙公司该股权时应确认的资本公积金额是( )万元。

B.7 700

C.7 800

D.7 806

借:长期股权投资 8 300(16.6×500)

管理费用 6

贷:股本 500

资本公积——股本溢价 7 700

银行存款 106

2×18年7月1日,甲公司普通股股票收盘价为每股16.6元。甲公司向A公司定向发行普通股股票后,取得了对乙公司的控制权。甲公司与A公司在交易前不存在任何关联方关系。不考虑其他因素,甲公司取得乙公司该股权时应确认的资本公积金额是( )万元。

B.7 700

C.7 800

D.7 806

借:长期股权投资 8 300(16.6×500)

管理费用 6

贷:股本 500

资本公积——股本溢价 7 700

银行存款 106

B.7700

C.7800

D.7806

借:长期股权投资 8 300( 16.6×500)

管理费用 6

贷:股本 500

资本公积——股本溢价 7 700

银行存款 106

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。 编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)

更多 “2019年电大考试《高级财务会计》试题资料汇编附答案【考前辅导】” 相关考题

- 证监会党委再次提及()等“四个敬畏”,也表示要做好新形势下的市场工作,要贯彻落实五项工作。A、敬畏市场B、敬畏法治C、敬畏专业D、敬畏风险E、敬畏财产

- 判断一个人的心理健康,不能简单的根据一时一事下结论。一个人偶尔出现的一些不健康的心理和行为,并非意味着这人就一定有心理疾病。

- 请教:2012年国家公务员考试《公共基础知识》预测试题(15)第3大题第13小题如何解答? 【题目描述】 第 53 题不满10周岁的人是限制民事行为能力人。( )

- 2018年11月15日至21日,国家主席习近平出席亚太经合组织(APEC)第()次领导人非正式会议。

- 单选题小儿腹泻合并脱水,在未能明确脱水性质时,一般可补给下列哪种混合液()A 等张含钠液B 2/3张含钠液C 1/2张含钠液D 1/3张含钠液E 1/5张含钠液

- 习总书记在“六一”讲话中,明确指出为了中华民族的今天和明天,我们要教育引导广大少年儿童树立远大志向、培育美好心灵,让少年儿童成长得更好。少年儿童如何培育和践行社会主义核心价值观,主要做到()A、从小做起B、心有榜样C、记住要求D、接受帮助

- 单选题诊断炎症性肠病最重要的辅助检查是()A 腹部平片B 腹部B超C 腹部CTD 结肠镜E 钡灌肠

- 单选题患者,男,35岁,主诉"舌感异常"到医院就诊,确诊为舌癌,入院治疗。其病情为病灶尚未转移。按当时的医疗水平及治疗手段,只有早期切除病灶才能挽救患者。医生把治疗意见向患者的家属作了说明,希望他们向患者做工作,着重说明"病灶盘是溃疡,因为是恶性的,所以必须切除舌头的1/3。"患者本人坚决反对手术。医生为了挽救患者生命,又向患者解释说,不是切掉舌头,而是烧灼舌头的溃疡部分。患者在这种情况下答应了手术,切掉了舌头的1/3,术后出现语言障碍,咀嚼、味觉功能减退。患者认为医生欺骗并坑害了自己,因而忧郁愤懑,在精神和肉体上蒙受了极大的痛苦。后患者上告法院要求赔偿,该案例最终经调解并说明医生手术的目的与动机后,患者撤回了上诉。 本案例患者上告法庭,最主要理由是()A 医生手术的动机与目的都是为了救治病人的生命,但效果不好B 医生切除1/3舌部虽是本手术的指征,但过多地损害病人和利益C 医生手术的动机与手段与病人当时所能承受心理状态不相一致D 医生当时用只是烧灼舌的溃疡部分的隐瞒病情手段来行施手术E 医生没有向病人说明手术后可能出现的后遗症,病人思想准备不够

- 患者,女,19岁,未婚。月经4~5/10~40天,量少、色淡黯、质清,伴腰骶酸痛,头晕耳鸣,舌淡苔少,脉细尺弱;其治法是()A、补气养血调经B、扶阳祛寒调经C、健脾益气调经D、疏肝理气调经E、补肾调经

- 历史和现实都表明,只有坚持历史唯物主义,我们才能不断把对中国特色社会主义规律的认识提高到新的水平,不断开辟当代中国马克思主义发展新境界。对此需要学习和掌握()。A、社会基本矛盾分析法B、物质生产是社会生活的基础的观点C、人民群众是历史创造者的观点D、上层建筑反作用于经济基础的观点