高级会计师 2022_03_27 每日一练

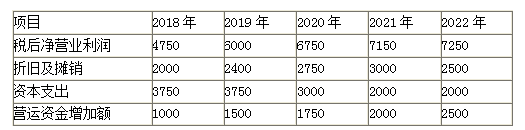

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。

要求:计算该项目的内含报酬率。

甲公司是一家高科技企业,2013年1月,着手筹备收购经营同类业务乙公司的100%股权。评估基准日为2012年12月31日,可比上市公司平均市盈率为15倍。乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

甲公司的主要经营业务为影视制作与发行以及相关衍生服务,注册资本为3600万元,股份总数为3600万股。乙公司专门从事电视剧策划、制作与发行等业务,并同时为多家地方卫视提供咨询服务。甲公司是上市公司,在行业内的制作经验丰富,营销体系成熟发达,风险控制体系卓有成效,而乙公司在影视智能数据发行方面具有优势,是行业的代表和典范,也是影视大数据的先行者。甲公司若并购乙公司可以推动产业模式的进一步升级,而乙公司的特色项目可以在甲公司资金的支持下获得更好的发展。甲、乙公司都属于文化传媒企业,甲公司并购乙公d司后可以降低同业竞争,扩大自身的市场份额。

2018年2月,甲公司聘请西蒙资产评估机构对乙公司进行估值,准备收购乙公司100%的股权。西蒙评估的基准日为2017年12月31日,经研究决定采用收益法对乙公司的价值进行评估,并且以2018—2022年为详细预测期,乙公司的财务预测数据如下表所示:(单位:万元)

乙公司自由现金流量从2023年起保持稳定态势。2017年12月31日,乙公司的股价为18元/股,各年股利固定不变,为2.28元/股。基准日乙公司的资产负债率为40%,税前债务资本成本为8%。甲、乙公司适用的企业所得税税率均为25%。

甲公司并购前的估计价值为72000万元,收购乙公司后,两家公司经过整合,价值将达到140000万元。此外,乙公司要求的股权转让价为55000万元,并且在收购乙公司的过程中,甲公司预计将发生审计费、评估费、律师费等相关费用500万元。

并购对价过高,甲公司决定在证券市场上发行新股,并用发行股票所得的价款支付并购款。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购乙公司可以实现的经营协同效应,并说明理由。

<2>?、利用股利折现模型,计算乙公司的加权平均资本成本。

<3>?、计算2017年12月31日乙公司的企业价值。

<4>?、计算甲公司并购乙公司的净收益,并从财务角度分析,是否具有可行性。

<5>?、指出甲公司并购乙公司的融资方式。

2018年2月,甲公司聘请西蒙资产评估机构对乙公司进行估值,准备收购乙公司100%的股权。西蒙评估的基准日为2017年12月31日,经研究决定采用收益法对乙公司的价值进行评估,并且以2018—2022年为详细预测期,乙公司的财务预测数据如下表所示:(单位:万元)

乙公司自由现金流量从2023年起保持稳定态势。2017年12月31日,乙公司的股价为18元/股,各年股利固定不变,为2.28元/股。基准日乙公司的资产负债率为40%,税前债务资本成本为8%。甲、乙公司适用的企业所得税税率均为25%。

甲公司并购前的估计价值为72000万元,收购乙公司后,两家公司经过整合,价值将达到140000万元。此外,乙公司要求的股权转让价为55000万元,并且在收购乙公司的过程中,甲公司预计将发生审计费、评估费、律师费等相关费用500万元。

并购对价过高,甲公司决定在证券市场上发行新股,并用发行股票所得的价款支付并购款。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购乙公司可以实现的经营协同效应,并说明理由。

<2>?、利用股利折现模型,计算乙公司的加权平均资本成本。

<3>?、计算2017年12月31日乙公司的企业价值。

<4>?、计算甲公司并购乙公司的净收益,并从财务角度分析,是否具有可行性。

<5>?、指出甲公司并购乙公司的融资方式。

甲公司为深圳证券交易所上市公司,主要产品包括商用展示柜、冷藏车制冷机组、客车空调等系列产品,同时经营制冷设备辅件及汽车零部件。该公司有关风险管理情况如下:

(1)甲公司通过职能部门风险汇总方法识别出如下风险事项:由于冷链产业处于发展阶段,相关产业标准尚在完善过程中,对行业的准入并无严格限制,导致大量中小企业进入本行业;此外,传统家电制造企业可凭借其原有的技术与资金优势开展冷链装备制造业务,开发诸如商用展示柜等冷链设备,进一步加剧市场竞争。

为此,公司依托设计、技术、生产和管理等方面的积淀,充分把握行业发展趋势以及客户的个性化需求,快速开发出符合市场需求的高性价比的产品,并能根据客户的反馈不断进行优化和升级,以不断提高市场份额。

(2)甲公司通过流程图方法识别出如下风险:为了加强精细化管理,甲公司构建了财务共享云,注重业财融合,支持网上报账、预算管理、电子发票、税务管理、资金管理等。由于业务复杂,流程和环节众多,可能由于某一环节发生故障导致业务停顿甚至崩溃,造成企业发生严重损失。为此,甲公司引进国际一流公司构建财务共享云,确保运营系统安全可靠。

(3)甲公司通过头脑风暴识别出如下风险:为了生产出一流产品满足市场需要,甲公司引进了先进生产线,生产出适销对路的产品。在生产中,某些技术的运用涉及多项专利,有可能引发知识产权纠纷。

为此,甲公司与知识产权持有人签订了专利转让合同,确保生产经营合规合法。

(4)甲公司通过财务分析识别出如下风险:公司 2015 年末、2016 年末、2017 年末应收账款占当期期末总资产的比例分别为 12%、15%、18%,目前公司的应收账款余额较大,公司未来若不能有效控制应收账款规模,将会造成应收账款的回收风险。

为此,甲公司在期末根据客户的信用状况足额计提坏账准备。

(5)甲公司通过行业风险组合清单方法识别出如下风险:公司产品的主要原材料包括钢材、铜、压缩机、型材玻璃门体类、蒸发芯体、制冷机组、皮带、水泵等。如果未来上游主要原材料及零部件价格发生大幅上涨,会影响公司经营业绩的稳定性,公司存在原材料价格波动风险。

为此,甲公司与金融机构签订期货合同,买人与原材料现货相同的期货进行套期保值,预期实现风险对冲。

(6)甲公司通过职能部门风险汇总方法识别出如下风险:随着经营规模的快速扩张,资金紧张制约了公司在冷链行业的进一步布局和发展;受制于资金实力,公司虽然拥有较多已具备产业化技术研发项目,但难以快速推进;在全国销售网络及服务渠道建设方面推进相对较为缓慢。为解决资金问题,甲公司举借了大量长期浮息借款,由此利率的波动产生了利率风险。

甲公司董事会经研究后认为,利率波动范围不大,尚在可承受范围之内,未采取相关措施进行风险控制。

(7)甲公司通过 SWOT 分析方法识别出如下风险:公司近期参加行业展销会获得客户高度认可,许多新客户希望采用本企业产品。鉴于公司应收款项已处于较高水平,甲公司对新增客户中声誉好、财务状况佳的客户,允许给予短期赊销,在赊销期间积极与客户沟通,关注客户的信用状况,尽可能降低坏账率;对于普通客户,只允许采用现销,即时清结。

(8)甲公司通过头脑风暴方法识别出如下风险:通过募集资金扩大生产规模,采用某种技术生产的产品利润丰厚,但环境污染过大,可能导致巨额罚款甚至遭到停产处罚。

董事会研究决定,对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,

严禁开工建设不符合国家产业政策的项目。

要求:

(1)甲公司通过职能部门风险汇总方法识别出如下风险事项:由于冷链产业处于发展阶段,相关产业标准尚在完善过程中,对行业的准入并无严格限制,导致大量中小企业进入本行业;此外,传统家电制造企业可凭借其原有的技术与资金优势开展冷链装备制造业务,开发诸如商用展示柜等冷链设备,进一步加剧市场竞争。

为此,公司依托设计、技术、生产和管理等方面的积淀,充分把握行业发展趋势以及客户的个性化需求,快速开发出符合市场需求的高性价比的产品,并能根据客户的反馈不断进行优化和升级,以不断提高市场份额。

(2)甲公司通过流程图方法识别出如下风险:为了加强精细化管理,甲公司构建了财务共享云,注重业财融合,支持网上报账、预算管理、电子发票、税务管理、资金管理等。由于业务复杂,流程和环节众多,可能由于某一环节发生故障导致业务停顿甚至崩溃,造成企业发生严重损失。为此,甲公司引进国际一流公司构建财务共享云,确保运营系统安全可靠。

(3)甲公司通过头脑风暴识别出如下风险:为了生产出一流产品满足市场需要,甲公司引进了先进生产线,生产出适销对路的产品。在生产中,某些技术的运用涉及多项专利,有可能引发知识产权纠纷。

为此,甲公司与知识产权持有人签订了专利转让合同,确保生产经营合规合法。

(4)甲公司通过财务分析识别出如下风险:公司 2015 年末、2016 年末、2017 年末应收账款占当期期末总资产的比例分别为 12%、15%、18%,目前公司的应收账款余额较大,公司未来若不能有效控制应收账款规模,将会造成应收账款的回收风险。

为此,甲公司在期末根据客户的信用状况足额计提坏账准备。

(5)甲公司通过行业风险组合清单方法识别出如下风险:公司产品的主要原材料包括钢材、铜、压缩机、型材玻璃门体类、蒸发芯体、制冷机组、皮带、水泵等。如果未来上游主要原材料及零部件价格发生大幅上涨,会影响公司经营业绩的稳定性,公司存在原材料价格波动风险。

为此,甲公司与金融机构签订期货合同,买人与原材料现货相同的期货进行套期保值,预期实现风险对冲。

(6)甲公司通过职能部门风险汇总方法识别出如下风险:随着经营规模的快速扩张,资金紧张制约了公司在冷链行业的进一步布局和发展;受制于资金实力,公司虽然拥有较多已具备产业化技术研发项目,但难以快速推进;在全国销售网络及服务渠道建设方面推进相对较为缓慢。为解决资金问题,甲公司举借了大量长期浮息借款,由此利率的波动产生了利率风险。

甲公司董事会经研究后认为,利率波动范围不大,尚在可承受范围之内,未采取相关措施进行风险控制。

(7)甲公司通过 SWOT 分析方法识别出如下风险:公司近期参加行业展销会获得客户高度认可,许多新客户希望采用本企业产品。鉴于公司应收款项已处于较高水平,甲公司对新增客户中声誉好、财务状况佳的客户,允许给予短期赊销,在赊销期间积极与客户沟通,关注客户的信用状况,尽可能降低坏账率;对于普通客户,只允许采用现销,即时清结。

(8)甲公司通过头脑风暴方法识别出如下风险:通过募集资金扩大生产规模,采用某种技术生产的产品利润丰厚,但环境污染过大,可能导致巨额罚款甚至遭到停产处罚。

董事会研究决定,对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,

严禁开工建设不符合国家产业政策的项目。

要求:

根据上述事项(6)~(8),按照能否为企业带来盈利等机会为标志分类的角度指出风险类型,并分别说明甲公司采用了何种风险应对策略。

近年来中国公民出境游市场处于高速发展的阶段,实行多元化经营的甲集团公司于2006年成立了A旅行社,该旅行社专门提供出境游的服务项目,但其市场份额较低。

要求:根据资料,运用波士顿矩阵模型,指出甲集团公司A旅行社在市场中所属的业务类型,并说明理由。

要求:根据资料,运用波士顿矩阵模型,指出甲集团公司A旅行社在市场中所属的业务类型,并说明理由。

甲公司是一家网络科技类上市公司,为大宗煤炭现货交易提供电子商务平台服务。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(如仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模,甲公司基于企业间价值链分析,拟收购仓储物流商F公司。

要求:根据上述资料,指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

要求:根据上述资料,指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。