高级会计师 2022_07_01 每日一练

(2017年)丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界领先的研发能力和技术水平。丙公司风机业务90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

要求:

根据材料运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

要求:

根据材料运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

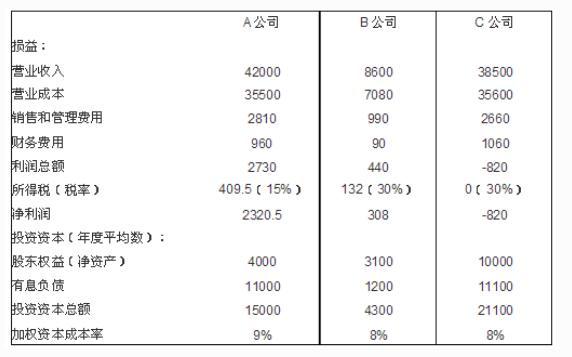

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写答题纸第 10 页表中相应栏目。

甲公司为国有大型集团公司,下属有多个事业部及责任中心,为了进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融合。集团公司召开安排部署2019年度经营目标制定、预算安排及相关业绩考核工作会议。有关的发言如下:

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,明年为调整资本结构和满足资金需求,要求企业留存收益增加2000万元,分配给股东的现金股利达到2500万元。

总会计师:为配合年度目标利润的实现,各事业部要将成本费用的控制放在突出的位置,要求各个责任中心及相关事业部,在编制费用预算时,在以往会计年度费用预算的基础上,剔除不必要的开支,同时缩减各项费用。

财务部经理:集团公司要对各个事业部及责任中心对预算执行过程和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均资本占用为200万元,平均债务资本占用为100万元,净利润为20万元,债务资本的平均利息费用为10万元。

适用的企业所得税税率为25%,假定不考虑其他因素。

要求:

1.根据总经理的要求,采用上加法确定目标利润额,简要回答预算目标的确定方法包括哪些。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标体系设计主要包括哪几个维度。

4.根据投资部经理发言,计算A投资中心的净资产收益率及息税前利润。并简要说明结果类指标有哪些?

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,明年为调整资本结构和满足资金需求,要求企业留存收益增加2000万元,分配给股东的现金股利达到2500万元。

总会计师:为配合年度目标利润的实现,各事业部要将成本费用的控制放在突出的位置,要求各个责任中心及相关事业部,在编制费用预算时,在以往会计年度费用预算的基础上,剔除不必要的开支,同时缩减各项费用。

财务部经理:集团公司要对各个事业部及责任中心对预算执行过程和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均资本占用为200万元,平均债务资本占用为100万元,净利润为20万元,债务资本的平均利息费用为10万元。

适用的企业所得税税率为25%,假定不考虑其他因素。

要求:

1.根据总经理的要求,采用上加法确定目标利润额,简要回答预算目标的确定方法包括哪些。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标体系设计主要包括哪几个维度。

4.根据投资部经理发言,计算A投资中心的净资产收益率及息税前利润。并简要说明结果类指标有哪些?

(2014年)甲集团公司下设AB两个事业部,分别从事医药化工,电子设备制造业务。2014年7月10日,集团公司召开上半年工作会议,就预算执行情况及其企业发展的重要问题进行了专题研究。会议要点如下:

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

霍克公司的预算编制方案如下:

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

在确定预算目标上有何不足?

甲公司是一家在境内、外上市的综合性国际能源公司。2011年6月30日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%有表决权的股份。

要求:根据资料,指出该项并购属于横向并购、纵向并购还是混合并购,简要说明理由。

要求:根据资料,指出该项并购属于横向并购、纵向并购还是混合并购,简要说明理由。