今年水利一级造价工程师考试教材与去年教材有何区别?

发布时间:2020-02-21

2020年已经过了四月有余了,不知道各位小伙伴们有没有打算考个证书呢?前段时间有考生在问2020年水利一级造价工程师考试教材发生了什么变化,接下来,就和51题库考试学习网一起来看看具体情况吧!

而由中国城市出版社发行的《造价案例分析(土建、安装)》、由人民交通出版社发行的《技术与计量(交通)》公路篇和《案例分析(交通)》公路篇、由中国水利水电出版社发行的《水利工程施工技术与计量》和《水利工程造价案例分析》,这以上基本教材2020年是否改版,暂时未收到通知。建议考生也可以先拿2019版教材进行复习!

书名:(2019年版一级造价工程师教材)技术与计量(水利)

版次:2019年版

出版时间:7月

出版社:黄河水利出版社

定价:98(仅供参考)

关于一级造价工程师考试备考建议:

有限的时间里,到底该怎样备考才能顺利通过一级造价工程师考试呢?

学习顺序的建议

1)先看基础科目

(1)先看容易掌握的,后看难掌握的;

(2)根据历年造价工程师考试各科目章节分值分布,先看分数多的重点章节,后看分数少的次要章节;

(3)建议学习顺序是:《造价管理》、《工程计价》。还要记得二八法则,80%的分数,一定是你在20%的时间里挣到的,所以要把最重要、分数最多的章节,放在第一时间学习。

2)再看专业科目

专业科目为:《建设工程技术与计量》、《建设工程造价案例分析》。分为4个专业类别:土木建筑、交通运输工程、水利工程和安装工程。

2019年新增的交通运输分公路工程与水运工程两个专业组,水利工程比较独立。

计量科目知识点较为分散,需将各章节知识点形成完整的、系统的知识框架。

案例分析题目综合性强,每个题目涉及多个知识点;题型相对固定,但计算量较大;与前三门课程的关联性强,需要有一定公共课程的基础。

学习方法,

一、合理的学习规划和方法:

学习规划和学习计划相比要更宏观一些,它包括打算多长时间通过造价工程师考试,今年报考哪几门科目,如何搭配等等。在你弄清这些之后才能去执行。

学习方法有很多,但并不见得每个人都适合,建议大家多看一看其他考生的造价备考经验,从中借鉴一些,然后再结合自己的实际情况进行修改。

二、不能盲目:

合理的造价工程师学习计划能够帮助我们在规定的时间里顺利完成对造价的学习,也能够在后续总复习中尽快的查漏补缺。每个人制定的学习计划各不相同,在这里只说一些需要注意的地方。

1.计划尽可能的要详细。可以细化到每一周,完成哪几个章节的学习,做多少练习题等等。很多人的计划执行不下去的原因就是因为计划不够详细,在真正学习时会遇到各种各样的问题。

2.计划要有一定的弹性。我们的生活中不仅仅只有学习一件事,特别是上班族考生需要一边工作一边备考,我们再制定计划的时候就需要留出一定的弹性时间,用以处理一些计划外的事情,避免造成学习任务的堆积,压力骤增的情况出现。

51题库考试学习网在这里预祝各位参加考试的小伙伴,考试顺利!关注51题库考试学习网带你了解更多造价工程师信息!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.地下水能够软化和溶蚀边坡岩体,导致崩塌或和滑坡

C.地下水产生静水浮托力,提高了基础抗滑稳定性

D.地下水对岩体产生浮托力,使岩体重量相对减轻,稳定性下降

E.渗入裂隙中的水结冰,产生膨胀压力,促使岩体破坏倾倒

B.可实现一机多用

C.爬坡能力强

D.载重能力小

B.安全文明施工费的清单总额

C.已标价工程量清单综合单价

D.总承包服务费清单总额

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率为8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4年至第10年的总成本费用均为1500万元,其中,第3年至第10年的折旧费均为100万元。

(计算结果除要求外均保留2位小数)

问题:

1.编制项目建设投资贷款还本付息表(结果保留三位小数)和流动资金贷款还本付息表。

2.列式计算项目第3年、第4年和第10年的经营成本。

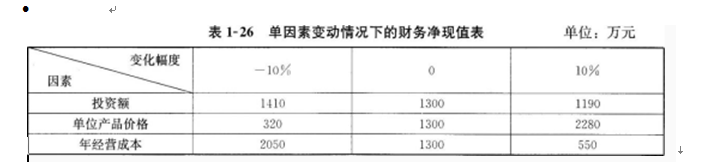

3.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1—26。根据该表的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

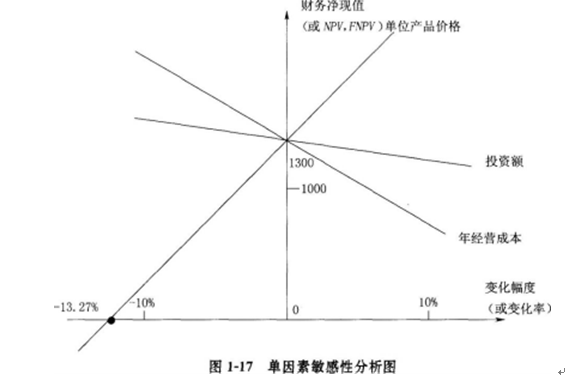

4.根据表1—26中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。

[解题要点]本案例主要考查总成本费用的构成及其计算、单因素敏感性分析等知识要点。编制建设期投资贷款与流动资金贷款的还本付息表,由此得到运营期各年的利息支出额,进而根据总成本费用的构成计算各年的经营成本,上述过程属于财务评价中的确定性分析;根据单因素变动引起财务净现值变动的计算结果,计算敏感性系数,进行敏感性排序,绘制敏感性分析图等属于财务评价中的不确定性分析,具体知识要点与计算公式见表1—20。

第3年的经营成本=900-100-30.98=761.1(万元)

第4年的经营成本=1500-100-32.75-24=1343.25(万元)

第10年的经营成本=1500-100-24=1376(万元)

问题3:

投资额:(1190-1300)/1300/10%=-0.85(或0.85%)

单位产品价格:(320-1300)/1300/(-10%)=7.54(或7.54%)

年经营成本:(550-1300)/1300/10%=-5.77(或5.77%)

敏感性排序为:单位产品价格,年经营成本,投资额。

问题4:

单位产品价格的临界点为:1300×10%/(1300-320)=-13.27%

[或1300×10%/(2280-1300)=13.27%]

单因素敏感性分析图如图1—17所示。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-01

- 2020-01-15

- 2020-04-12

- 2020-02-02

- 2020-01-16

- 2020-03-12

- 2020-02-20

- 2019-07-18

- 2020-02-24

- 2020-01-15

- 2019-07-18

- 2020-04-17

- 2019-07-18

- 2020-01-01

- 2019-07-18

- 2020-01-15

- 2020-02-20

- 2020-02-04

- 2019-07-18

- 2020-04-09

- 2019-03-23

- 2020-02-02

- 2020-01-01

- 2019-07-18

- 2020-05-17

- 2020-02-04

- 2019-07-18

- 2020-02-24

- 2020-04-11