2020年北京造价工程师初始注册,这些你得知道

发布时间:2020-02-23

在拿到造价工程师合格证书后,相信考生们都想知道关于造价工程师注册的问题,为了帮助各位小伙伴顺利注册,以下是51题库考试学习网罗列的我们在注册时需要注意的事情,希望能帮助到各位考生。

1、北京造价工程师注册查询网站是中国建设工程师造价管理系统,登录“中国造价工程师查询网”,根据自己切身的实际情况,选择是企业登录或者个人登录。

2、这里以个人为例,在全国注册造价工程师的登录界面,如实输入自己的相关信息,登录系统。

3、如果没有密码的用户,请点击“获取密码”,随后使用密码进行登录。

4、随后弹出相关界面,输入自己的身份证号码和验证码即可获得密码。

5、获取密码后,根据提示登录注册造价工程师管理系统查询是否注册成功。

初始注册书面资料申报要求申请人除在网上注册外,在规定的时间内还需向注册单位所在地建设行政主管部门提交以下书面资料:

1、网上打印的《造价工程师初始注册申请表》一式三份,要求贴本人照片,申请人亲笔签名、注册单位需签署意见和盖单位公章。

2、本人近期免冠彩色二寸照片,一张粘贴在表上,另一张照片留省、市造价站,用于注册证书,照片背后写上本人姓名和注册单位。

3、造价工程师执业资格证书和身份证原件及复印件。

4、工程造价岗位工作证明。

5、造价工程师继续教育证书原件和复印件。

6、本人与注册单位签订的聘用合同原件及复印件。

7、注册在工程造价咨询企业的申请人在申报书面时需提供人才交流服务中心人事代理合同、名单清册原件及复印件;社保机构出具的注册单位为本人缴纳养老保险名单清册原件及复印件。网上资料申报时,申请人都需提供人事关系证明。

8、外国人、台港澳人员应当提供外国人就业许可证书、台港澳人员就业证书原件和复印件。

书面申报资料装订要求《造价工程师初始注册申请表》一式三份。其他资料装订成册,装订顺序为:封面、目录、申请人执业资格考试合格证书、用人单位聘用合同复印件、工程造价岗位工作证明、继续教育合格证明、注册在工程造价咨询企业的还需提供人事存档和养老保险证明。申报资料统一为A4规格,一式一份。

以上就是51题库考试学习网今天要分享的内容,希望能帮助到各位小伙伴顺利注册,目前国家正需要大量这方面的人才,各位小伙伴可以积极报考造价工程师啦!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。

3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。

5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-1 项目资金投入表 单位:万元

(计算结果保留两位小数)

<1> 、列示计算该项目计算期内各年的应付利息和应还本金。

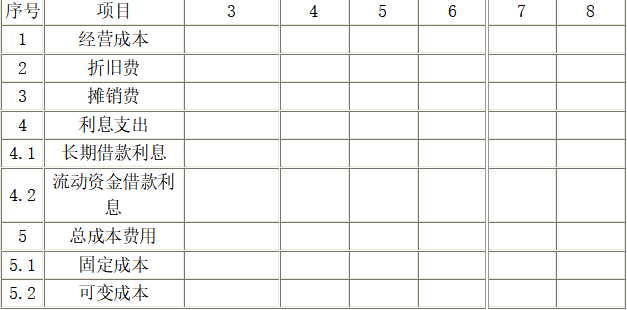

<2> 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。

表1-2 项目总成本费用估算表 单位:万元

<3> 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件)

<4> 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。

<5> 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

(2)运营期流动资金贷款利息

运营期第一年流动资金贷款利息=500×3%=15(万元)

运营期第二年~第六年流动资金贷款利息=(500+100)×3%=18(万元)

(3)运营期内流动资金本金偿还

运营期第1~5年流动资金偿还本金=0(万元)

运营期第6年流动资金偿还本金=600(万元)

(4)运营期内建设期贷款的偿还

运营期第1年期初借款余额=1600+80=1680(万元)

每年应偿还的本息额=1680×(A/P,10%,6)=385.74(万元)

运营期第1年应付利息=1680×10%=168(万元)

运营期第1年应还本金=385.74-168=217.74(万元)

运营期第2年应付利息=(1680-217.74)×10%=1462.26×10%=146.23(万元)

运营期第2年应还本金=385.74-146.23=239.51(万元)

运营期第3年应付利息=(1462.26-239.51)×10%=1222.75×10%=122.28(万元)

运营期第3年应还本金=385.74-122.28=263.46(万元)

运营期第4年应付利息=(1222.75-263.46)×10%=959.29×10%=95.93(万元)

运营期第4年应还本金=385.74-95.93=289.81(万元)

运营期第5年应付利息=(959.29-289.81)×10%=669.48×10%=66.95(万元)

运营期第5年应还本金=385.74-66.95=318.79(万元)

运营期第6年应付利息=(669.48-318.79)×10%=35.07(万元)

运营期第6年应还本金=385.74-35.07=350.67(万元)

【2】 年折旧费=[(2000+80)×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

表1-2 项目总成本费用估算表 单位:万元

年平均固定成本=(484+465.23+441.28+414.93+385.93+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

【3】 盈亏平衡产量=424.24/[30-16.66-(30×13%-2.1)×6%]=424.24/13.23=32.02(万件)

盈亏平衡单价=(424.24+16.66×100-100×2.1×6%)/[100×(1-13%×6%)]=2077.64/99.22=20.94(元/件)

该项目盈亏平衡产量为32.02万件,远远低于设计生产能力100万件;盈亏平衡单价为20.94元,也低于预计单价30元,说明该项目抗风险能力较强。

【4】 利润总额=营业收入(不含税)-总成本(不含税)-增值税附加费=30×100-2150-(30×100×13%-210)×6%=839.20(万元)

所得税=839.20×15%=125.88(万元)

净利润=839.20-125.88=713.32(万元)

息税前利润(EBIT)=利润总额+利息支出=839.20+183=1022.20(万元)

总投资收益率=[1022.20/(2120+80+800)]×100%=34.07%

资本金净利润率(ROE)=[713.32/(520+200)]×100%=99.07%

【5】 对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。

B.过梁

C.构造柱

D.沉降缝

E.防震缝

问题:

1.试分别就上述三个不确定因素作单因素敏感性分析。

2.考虑投资额和经营成本同时变动对项目净现值的影响,进行双因素敏感性分析。

设投资额变动百分比为x;经营成本变动的百分比为y;产品变动的百分比为z。

进行确定性分析,计算净现值(NPV)的初始值:

因此,方案在经济上是合理的。

(2)分析投资额、经营成本和产品价格变动对方案净现值影响.列出计算式:

NPV=-K(1+x)+(R-TA-C)(P/A,10%,10)(p/F,10%,1)+S(P/F,10%,11)

NPV=-K+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=-K+[(R-TA)(1+z)-C](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

将表1—21中的数据代入上述三个公式,并分别取不同的x,y,z值,可以计算出各不确定因素在不同变动率下的净现值。计算结果见表1—22。

从表1—22中的数据分析可知,三个因素中产品价格的变动对净现值的影响最大,产品价格平均变动1%,净现值平均变动1105.95万元;其次,是经营成本;投资额的变动对净现值的影响最小。

根据计算所得数据,绘出每个不确定因素的敏感趋势曲线,见图1—15、图1—16。

分别计算出当NPV=0时,x=76.0%,y=13.4%,z=-10.3%,即投资额与经营成本不变,产品价格低于预期值的10.3%以上;投资额与产品价格不变,经营成本高于预期值的13.4%以上,方案将变得不可接受。

问题2:

列出考虑投资额与经营成本两个因素的变动对净现值影响的计算公式:

NPV=-K(1+x)+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=11396-15000x-84900y

取NPV的临界值,即令NPV=0,则有

NPV=11396-15000x-84900y=0

11396-15000x-84900y=0

y=-0.176x+0.1342

在x—y坐标系中作出上述直线,即NPV=0的临界线,见图1—16。该直线将x—y平面分为两个区域:在临界线左下方区域NPV>0;在临界线右上方区域NPV<0,投资额与经营成本同时变动范围不超出临界线左下方的区域(包括临界线上的点),方案都是可以接受的。

解析:

本案例主要考查敏感性分析及相关知识要点,主要包括:单因素敏感性分析的步骤、双因素敏感性分析的原理,解答时应特别注意计算的准确性。此类题型的规范解题程序及知识要点参见图1-14。

问题1首先计算得出基本方案的净现值指标;分别就投资、销售收入、经营成本三个不确定因素在不同的变动幅度下的净现值,找出其中最敏感的因素。根据计算所得数据,绘出每个不确定因素的趋势曲线。

问题2以投资额和经营成本的变化率为变量,列出净现值计算式,令其为0,整理得到以变化率为变量的直线方程。在x—y坐标系中绘出净现值为0的临界线,即得到投资额与经营成本同时变动的范围。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-22

- 2020-01-17

- 2020-02-23

- 2020-01-17

- 2020-01-16

- 2020-01-31

- 2020-02-23

- 2020-04-05

- 2020-01-17

- 2020-02-13

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-02-11

- 2020-01-16

- 2020-02-23

- 2020-01-31

- 2020-01-17

- 2020-01-16

- 2019-07-18

- 2020-01-17

- 2019-07-18

- 2020-02-22

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2019-07-18

- 2020-01-30