重庆市一级造价工程师注册需要注意哪些事项?

发布时间:2020-01-17

重庆市目前,正处于2019年一级造价工程师考试成绩查询阶段,已经有不少考生与小编分享了他们通关考试的好消息,现下,他们关心的问题是,何时能拿到证书?又该如何进行证书注册?有考生向51题库考试学习网咨询:2019年一级造价工程师考试通过了,正在处于证书注册的阶段,那么注册时需要注意哪些事项呢?为了避免大家少走弯路,51题库考试学习网特针对此问题,作出了如下分析:

一、失误性原因

首先分析注册不成功的原因。如提交的注册资料要有资格证书和身份证的原件与复印件等,有些同志未按规定提供复印件;注册在咨询单位的还需提交咨询单位资质证书复印件等,一些同志也未提供。凡此等等,纯属不细心,影响了注册的通过,这些细节问题大家一定要避免,为了少走弯路,要认真阅读当地的注册要求文件。

二、年限性原因

1、 有可能是因为年龄过小。如按报名办法,考造价师最低学低要求是大专,造价专业五年以上工作年限,其他专业六年以上年限,按21岁专科毕业推算,考造价师时,造价专业的年龄应在26 岁以上,其他专业的应在27岁以上。注册时间一般比考试时间晚一年,到注册时,怎么着,申请注册者的年龄也得在二十六七之上,但有些同志在申请注册时,年龄才二十五六左右,比如说在校大学生或者刚毕业的大学生,怎能不让人怀疑呢?

2、 专业工作年限不足。

三、了解错误性原因

1、如注册A证者,没有提供合格的人事代理合同、单位聘用合同、交纳养老金保险的凭证原件及复印件等等,因不符合有关文件规定,当然可能通不过注册。

2、还有一些同志可能注册时连文件也没看,以至于没有提供工作业绩资料,当然也不能通过注册。

3、取得资格证书超过一年以上者(指未当年初始注册者),要提供继续教育证明。有些没有进行继续教育,也无法完成注册。有些省份注册要求有造价员证,这些问题都要注意。

总结了以下几大最容易出现的问题,希望对大家有所帮助:

1、劳动合同过期或无扫描件;

2、身份证扫描件无法辨认;

3、学历不符合;

4、申请表无扫描件或无单位盖章;

除了劳动合同和学历这些硬性条件的问题,像身份证扫描件看不清、申请表无盖章等这些粗心导致的的细节问题,真的值得大家注意。考下造价不容易,注册时这些小问题不注意,那就等于给自己注册添堵呀。

总而言之,证书考过之后注册问题也是一门很大的学问,并不是考过就完事了!以上就是51题库考试学习网为大家分享的取得二级造价师证书后,证书注册流程和最新政策解析。以上就是二级造价工程师考过后证书注册流程的详细内容,各位考生都了解并掌握了吗?

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.地下指挥工程由工作、生活两部分组成

C.地下人员隐蔽工程分为专业队隐蔽所和人员隐蔽所

D.地下医疗救护工程包括救护站、救护医院和中心医院

B、120.0

C、121.3

D、234.3

B.双排布置

C.环形布置

D.U形布置

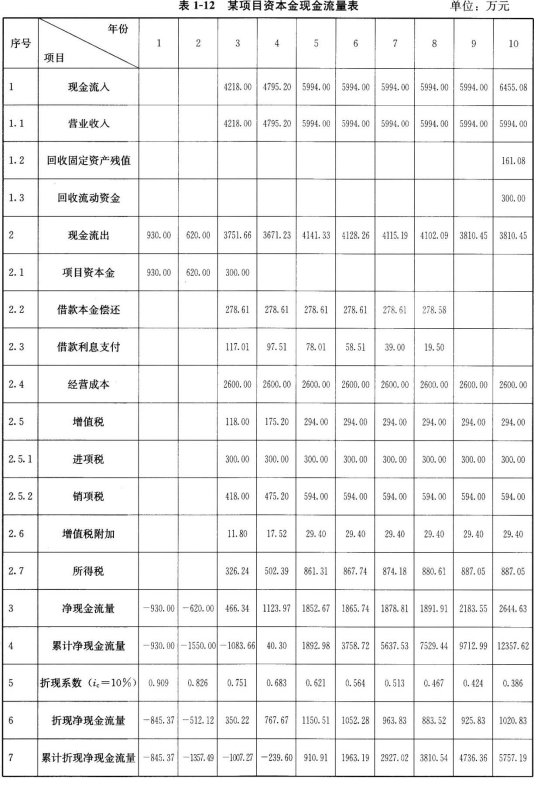

2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金,流动资金在计算期末全部回收。

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为每年300万元,不含税营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税税率为11%,增值税附加综合税率为10%,所得税税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为ic=10%。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率,资本金财务净现值,静态、动态投资回收期,并评价本项目是否可行。

(计算结果保留小数点后2位)

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%+2]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)

问题3:

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)÷8=382.57(万元)

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(4218.00-3099.58-118.00-11.80)×33%=326.24(万元)

第4年所得税=(4795.20-3080.08-175.20-17.52)×33%=502.39(万元)

第5年所得税=(5994.00-3060.58-294.00-29.40)× 33%=861.31(万元)

第6年所得税=(5994.00-3041.08-294.00-29.40)×33%=867.74(万元)

第7年所得税=(5994.00-3021.57-294.00-29.40)×33%=874.18(万元)

第8年所得税=(5994.00-3002.01-294.00-29.40)×33%=880.61(万元)

第9、10年所得税=(5994.00-2982.57-294.00-29.40)×33%=887.05(万元)

问题51

解析:

本案例主要考查基于项目资本金现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》对现金流量表的修订,将原“自有投资现金流量表”改为“项目资本金现金流量表”,突出了融资方案对项目的影响,便于判断项目方案在融资条件下的可行性。具体题型架构如图1—8所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期累计贷款为基数,按照等额本金偿还法计算建设期借款各年还款本息,编制还本付息计划表。

问题3由建设期投资额及建设期贷款利息得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧额。

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出,具体计算要点见本书表1—10。

问题5根据项目资本金现金流量延长表计算项目静态、动态投资回收期.应用内插值试算法计算项目资本金财务内部收益率,具体计算公式见本书表1—7。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-30

- 2020-01-16

- 2020-01-16

- 2020-01-31

- 2020-01-04

- 2020-02-22

- 2020-01-16

- 2020-03-07

- 2020-11-05

- 2020-01-16

- 2020-02-22

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-05-16

- 2020-01-16

- 2020-01-16

- 2020-02-24

- 2020-01-16

- 2020-03-08

- 2020-01-17

- 2019-07-18

- 2020-01-16

- 2020-01-16

- 2020-02-24

- 2020-01-17

- 2020-02-21