速来看!取得2019年造价工程师电子版证书,天津地区可以申请初始注册吗?

发布时间:2020-03-08

天津的小伙伴请注意!你们是不是想知道取得2019年造价工程师电子版证书,可不可以申请初始注册呢?别慌,让51题库考试学习网带你们去了解。

电子版合格证书和纸质证书具有同等法律效力。你们可以登录“中国建设工程造价信息网”去行证书注册。取得造价工程师资格证书的人员,可以从资格证书签发之日起1年之内申请初始注册。初始注册的有效期是4年。

考试通过的人员可以登录中国人事考试网,点击右侧“资格证书”进入“查询验证”界面,然后点击下载,就可以获取到造价工程师电子证书。

已经查询到证书信息的人员,可以到造价师管理系统获取密码。如果你们能够获取密码的话,那么你们就可以登陆进去申请注册,上传证件即可。如果你们无法获取密码的话,就是你们的信息还没有导入数据库,需要大家耐心等待。

申请初始注册的人员,应该提交下列材料:

1.初始注册申请表;

2.职业资格证书和身份证件;

3.与聘用单位签订的劳动合同;取得职业资格证书的人员,自职业资格证书签发之日起1年后申请初始注册的,应该提供当年的继续教育合格证明;外国人应该提供外国人就业许可证书。

申请初始注册时,造价工程师本人和单位应该对下列事项进行承诺,并且由注册机关调查核实:

1.受聘于工程造价岗位;

2.聘用单位为其交纳社会基本养老保险或者已经办理退休。

希望以上内容能给各位考生带来帮助,如果你们还有其他疑问的话,不妨咨询51题库考试学习网,51题库考试学习网还会不定时更新考试资讯哦。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.以不正当手段获准注册

C.死亡或者丧失民事行为能力

D.已与聘用单位解除合同且未被其他单位聘用

①注册证书失效。(造价师本人的问题)

a.已与聘用单位解除劳动合同且未被其他单位聘用的;

b.注册有效期满且未延续注册的;

c.死亡或者不具有完全民事行为能力的。

②撤销注册。(注册机关工作人员的问题)

a.行政机关工作人员滥用职权、玩忽职守作出准予注册许可的;

b.超越法定职权作出准予注册许可的;

c.违反法定程序作出准予注册许可的;

d.对不具备注册条件的申请人作出准予注册许可的;

同时,申请人以欺骗、贿赂等不正当手段获准注册的,应当撤销。

③注销注册。(使有效变为无效)

a.有注册证书失效情形发生的;

b.依法被撤销注册的;

c.依法被吊销注册证书的;

d.受到刑事处罚的

B. 多油断路器

C. 真空断路器

D. 六氟化硫断路器

本题考查的是变配电工程。建筑物及高层建筑物变电所是民用建筑中经常采用的变电所形式,变压器一律采用干式变压器,高压开关一般采用真空断路器,也可采用六氟化硫断路器,但通风条件要好,从防火安全角度考虑,一般不采用少油断路器。

【背景资料】

拟建某工业性生产项目,建设期为2 年,运营期为6 年。基础数据如下:

(1)固定资产投资估算额为2200 万元(含建设期贷款利息80 万元,不含可抵扣的进项税额),其中:预计形成固定资产2080 万元,无形资产120 万元。固定资产使用年限为8 年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

(2)本项目固定资产投资中自有资金为520 万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2 年,贷款年利率10%,还款方式为在运营期内等额偿还本息。

(3)流动资金800 万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

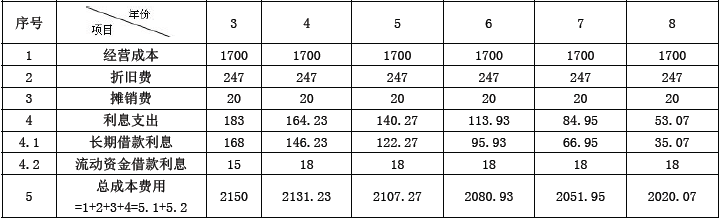

(4)项目投产即达产,设计生产能力为100 万件,预计产品售价为30 元/件(不含税),增值税税率为17%,增值税附加的税率为6%,企业所得税税率为15%。按照设计生产能力预计的年经营成本为1700 万元(不含可抵扣的进项税额),可抵扣的进项税额为210 万。

(5)经营成本的2%计入固定成本(另:折旧费、摊销费、利息支出均应计入固定成本)。

(6)行业的总投资收益率为20%,行业资本金净利润率为25%。

问题:

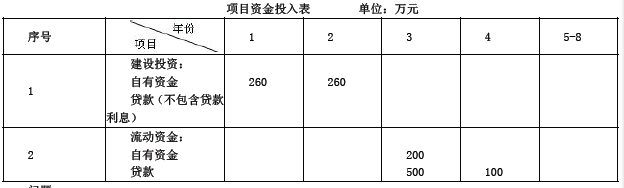

1.计算该项目发生建设期贷款的数额,并填入项目资金投入表中。

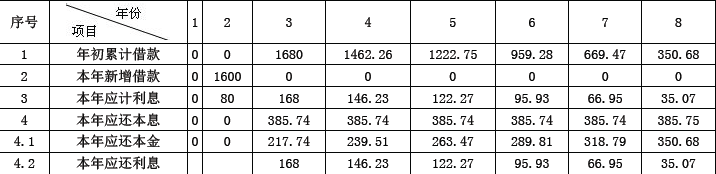

2.填写项目长期借款还本付息计划表。

3.编制项目的总成本费用估算表(不含可抵扣的进项税额)。

4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析(单位产品可抵扣的进项税额为2.1 元/件)。

5.计算运营期第一年净利润、息税前利润和息税折旧摊销前利润(法定盈余公积金按净利润的10%提取,其他分配不考虑),并计算运营期第一年的总投资收益率、项目资本金净利润率。

6.计算运营期第一年项目资本金现金流量表中的净现金流量.

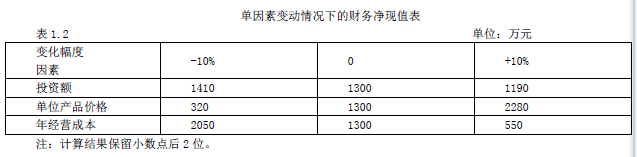

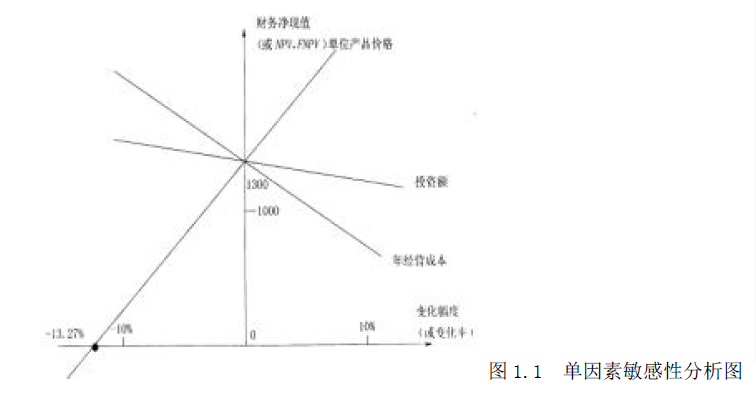

7.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1.2。根据该表的数据列式计算各因素的敏感系数,并对3 个因素的敏感性进行排序。根据表中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。(计算结果均保留两位小数)

建设期贷款额=2200-(260+260)-80=1600(万元)

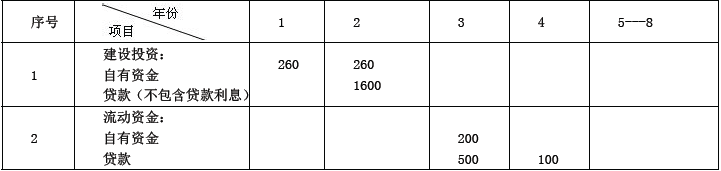

项目资金投入表单位:万元

问题2:

项目长期借款还本付息计划表单位:万元

每年应还本息和=1680×(A/P,10%,6)=385.74(万元)

问题3:

年折旧费=[2080×(1-5%)]÷8=247 (万元)

年摊销费=120÷6=20 (万元)

项目总成本费用估算表单位:万元

注:可变成本=1700×98%,固定成本=总成本费用-可变成本=2150-1666=484

问题4:

年平均固定成本

=(484+465.23+441.27+414.93+385.95+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

0=30Q-424.24-16.66 Q-(30Q×17%-2.1 Q)×6%

盈亏平衡产量=32.74(万件)

0=100P-424.24-16.66×100 -(100 P×17%-2.1×100)×6%

盈亏平衡单价=(424.24+16.66×100-2.1×100×6%)÷(100-100×17%×6%)=20.99(元/件)

该项目盈亏平衡产量为32.74 万件,远远低于设计生产能力100 万件;盈亏平衡单价为20.99 元,也低于预计单价30 元,说明该项目抗风险能力较强。

问题5:

运营期第一年利润总额=3000×1.17-(2150+210)-(3000×17%-210)×1.06=1132 万元

运营期第一年净利润=1132×(1-15%)=962.2 万元

运营期第一年息税前利润=1132+183=1315 万元

运营期第一年息税折旧摊销前利润=1315+247+20=1582 万元

运营期第一年总投资收益率=1315÷(2200+800)=43.83%

运营期第一年资本金净利润率=962.2÷(520+200)=133.64%

两个指标均大于本行业的指标,故项目可行。

问题6:运营期第一年现金流入=3000×1.17=3510(万元)

运营期第一年现金流出=资本金+本金偿还+利息偿还+经营成本+可抵扣进项税+增值税+增值税附加+所得税

=200+385.74+500×3%+1700+210 +(3000×17%-210) ×(1+6%)+1132×15%=2998.54(万元)

运营期最后一年项目资本金现金流量表中的净现金流量为: 运营期最后一年现金流入-运营期最后一年现金流出

=3510-2998.54=511.46(万元)

问题7

投资额:(1190-1300) /1300/10%=-0.85(或-0.85%)

单位产品价格:(320-1300) /1300/(-10%)=7.54(或7.54%)

年经营成本:(550-1300)/1300/10%=-5.77(或5.77%)

敏感性排序为:单位产品价格、年经营成本、投资额。

单位产品价格的临界点为:-1300×10%/(1300-320)=-13.27%

【或1300×10%/(2280-1300)=13.27%】

单因素敏感性分析图如图1.1 所示:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-06

- 2019-12-31

- 2020-03-08

- 2020-03-02

- 2020-03-09

- 2019-01-04

- 2019-12-29

- 2020-02-14

- 2020-03-01

- 2020-03-06

- 2020-03-01

- 2020-01-09

- 2020-01-16

- 2020-01-16

- 2020-03-02

- 2019-01-04

- 2020-03-04

- 2020-02-29

- 2020-03-02

- 2020-01-16

- 2020-03-07

- 2020-03-07

- 2020-02-13

- 2020-01-03

- 2020-03-06

- 2019-12-30

- 2020-03-01

- 2020-03-05

- 2021-05-22

- 2020-01-16