速看!辽宁2019年一级造价工程师合格标准什么时候公布

发布时间:2019-12-29

关于大家关注的辽宁2019年一级造价工程师合格标准什么时候公布,下面就跟着51题库考试学习网一起来看看吧!

2020年1月3日:中华人民共和国人力资源和社会保障部发布“关于2019年度一级造价工程师职业资格考试合格标准有关事项的通告”:2019年度一级造价工程师职业资格考试《建设工程造价管理》《建设工程技术与计量》《建设工程计价》和《建设工程造价案例分析》四个科目的合格标准分别为60分、60分、60分和72分(相应科目试卷满分分别为100分、100分、100分和120分)

根据近几年一级造价工程师合格标准公布时间,预计北京2019年一级造价工程师合格标准在2020年1月6日公布,合格标准公布的具体时间以官方公布为依据。以下往年造价工程师合格标准公布时间,不妨参考下。

按照北京一级造价工程师考试往年的合格标准来看,基本每年都划定为试卷满分的60%,今年想必也是照例。一级造价考试合格标准分为国家合格标准。

2019年一级造价工程师考试科目、分值与往年有些调整,考试专业新增加了交通运输、水利工程两个专业,考试总分为100分,工程计价科目总分由120分改为100分;建设工程造价案例分析满分由140分改为120分。

以上就是51题库考试学习网带给大家的内容,如果还有不了解的请关注51题库考试学习网。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

以下关于碾压混凝土的说法,不正确的是( )。

A.碾压混凝土中往往需要加入缓凝剂、减水剂或引气剂

B.碾压混凝土常用于道路、机场和水利工程

C.碾压混凝土由级配良好的骨料、较低水泥用量和水用量、较多混合材料制成

D.碾压混凝土的缺点在于成本高

B.碾压混凝土常用于道路、机场和水利工程

C.碾压混凝土由级配良好的骨料、较低水泥用量和水用量、较多混合材料制成

D.碾压混凝土的缺点在于成本高

答案:D

解析:

D选项错误,碾压混凝土时道路、机场工程和水利工程中性能好、成本低的新型混凝土材料。

具有优良的耐腐蚀性能,对强酸、强碱及强氧化剂,即使在高温下也不发生任何作用,特别适用于对耐候性要求很高的桥梁或化工厂设施的涂料是( ).

A.过氯乙烯漆

B.酚醛树脂漆

C.氟-46涂料

D.无机富锌漆

B.酚醛树脂漆

C.氟-46涂料

D.无机富锌漆

答案:C

解析:

氟-46涂料为四氟乙烯和六氟丙烯的共聚物,它具有优良的耐腐蚀性能,对强酸、强碱及强氧化剂,即使在高温下也不发生任何作用。它除对某些卤化物、芳香族碳氢化合物有轻微的膨胀现象外,对酮类、醚类和醇类等有机溶剂也不起作用,能对它起作用的仅为元素氟、三氟化氯和熔融的碱金属,但只有在高温、高压下作用才显著。它的耐热性仅次于聚四氟乙烯涂料,耐寒性很好,具有杰出的防污和耐候性,因此可维持15-20年不用重涂。故特别适用于对耐候性要求很高的桥梁或化工厂设施,在赋予被涂物美观的外表的同时避免基材的锈蚀。

关于钢筋混凝土基础,说法正确的是( )。

A.钢筋混凝土基础下面设有素混凝土垫层,厚度70mm 左右

B.钢筋混凝土基础受刚性角限制

C.钢筋混凝土基础宽高比的数值越小越合理

D.钢筋混凝土基础断面可做成锥形,其最薄处高度不小于200mm

B.钢筋混凝土基础受刚性角限制

C.钢筋混凝土基础宽高比的数值越小越合理

D.钢筋混凝土基础断面可做成锥形,其最薄处高度不小于200mm

答案:D

解析:

本题考查的是基础。钢筋混凝土基础属于柔性基础,基础形式不受刚性角的限制,钢筋混凝土基础断面可做成锥形,其最薄处高度不小于 200mm;也可做成阶梯形,每踏步高 300~500mm。通常情况下,钢筋混凝土基础下面设有素混凝土垫层,厚度 100mm 左右;无垫层时,钢筋保护层不宜小于70mm,以保护受力钢筋不受锈蚀。

背景资料:

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

<1>、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

<2>、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

表1-5 项目投资现金流量表

<3>、计算项目的静态投资回收期并分析拟建项目的可行性。

<4>、计算项目的财务净现值并分析拟建项目的可行性。

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

<1>、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

<2>、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

表1-5 项目投资现金流量表

<3>、计算项目的静态投资回收期并分析拟建项目的可行性。

<4>、计算项目的财务净现值并分析拟建项目的可行性。

答案:

解析:

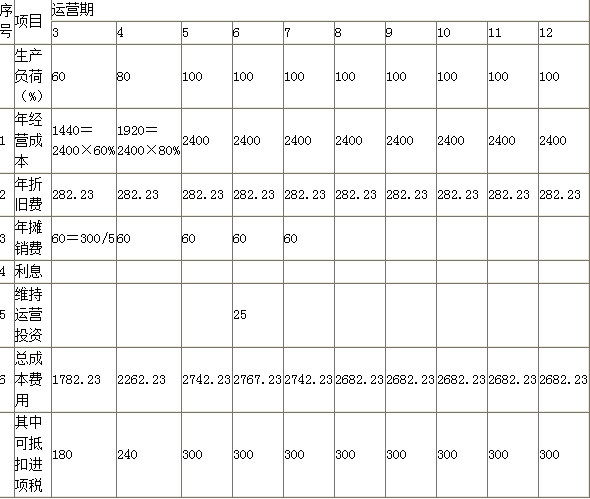

【1】 固定资产折旧费=(3865-300)×(1-5%)÷12=282.23(万元)

固定资产余值=残值+年固定资产折旧费×(折旧年限-运营年限)=(3865-300)×5%+282.23×2=742.71(万元)

表1-6 某项目总成本费用估算表 单位:万元

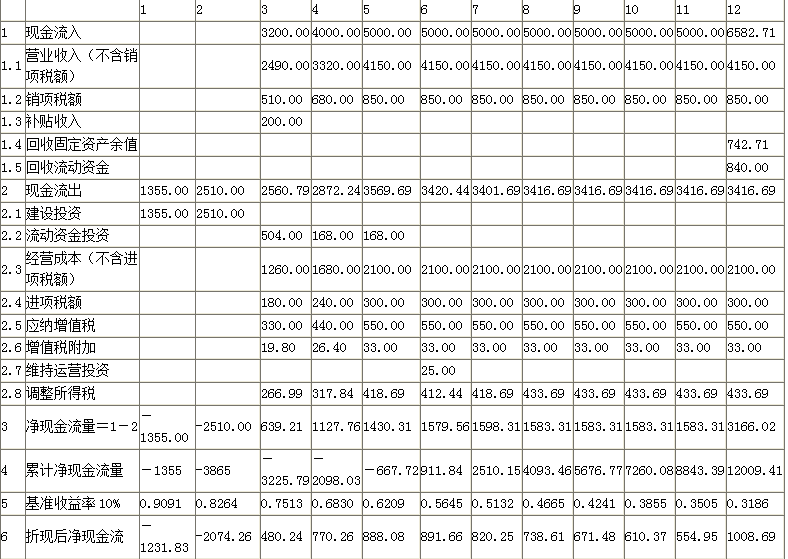

【2】

表1-7 项目投资现金流量表

计算调整所得税:

调整所得税=(营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-折旧-摊销-维持运营投资+补贴收入)×25%

第3年调整所得税=(2490-1260-19.80-282.23-60+200)×25%=266.99(万元)

第4年调整所得税=(3320-1680-26.40-282.23-60)×25%=317.84(万元)

第5年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第6年调整所得税=(4150-2100-33-282.23-60-25)×25%=412.44(万元)

第7年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第8年至第12年调整所得税=(4150-2100-33-282.23)×25%=433.69(万元)

【3】 静态投资回收期=(累计净现金流量出现正值年份-1)+丨出现正值年份上年累计净现金流量累计值丨/出现正值年份当年净现金流量=(6-1)+667.72/1579.56=5+0.42=5.42(年)

项目静态投资回收期为5.42年小于6年,项目可行。

【4】 计算该项目的净现值为4128.50万元,大于0,项目可行。

固定资产余值=残值+年固定资产折旧费×(折旧年限-运营年限)=(3865-300)×5%+282.23×2=742.71(万元)

表1-6 某项目总成本费用估算表 单位:万元

【2】

表1-7 项目投资现金流量表

计算调整所得税:

调整所得税=(营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-折旧-摊销-维持运营投资+补贴收入)×25%

第3年调整所得税=(2490-1260-19.80-282.23-60+200)×25%=266.99(万元)

第4年调整所得税=(3320-1680-26.40-282.23-60)×25%=317.84(万元)

第5年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第6年调整所得税=(4150-2100-33-282.23-60-25)×25%=412.44(万元)

第7年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第8年至第12年调整所得税=(4150-2100-33-282.23)×25%=433.69(万元)

【3】 静态投资回收期=(累计净现金流量出现正值年份-1)+丨出现正值年份上年累计净现金流量累计值丨/出现正值年份当年净现金流量=(6-1)+667.72/1579.56=5+0.42=5.42(年)

项目静态投资回收期为5.42年小于6年,项目可行。

【4】 计算该项目的净现值为4128.50万元,大于0,项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-11

- 2020-02-08

- 2020-01-09

- 2019-12-09

- 2021-01-08

- 2020-02-29

- 2019-12-10

- 2020-03-03

- 2019-01-05

- 2019-12-31

- 2020-02-02

- 2020-07-17

- 2020-02-05

- 2019-12-28

- 2019-12-28

- 2019-12-28

- 2019-12-31

- 2020-01-03

- 2019-12-27

- 2019-12-28

- 2019-12-30

- 2019-11-30

- 2020-02-12

- 2020-03-24

- 2019-12-30

- 2019-12-29

- 2020-02-07

- 2021-01-02

- 2020-01-26

- 2020-02-01