2019年吉林一级造价工程师考试报考条件

发布时间:2019-01-05

一、2019年一级造价工程师报考条件:考四科

凡遵守中华人民共和国宪法、法律、法规,具有良好的业务素质和道德品行,具备下列条件之一者,可以申请参加一级造价工程师职业资格考试:

1、具有工程造价专业大学专科(或高等职业教育)学历,从事工程造价业务工作满5年;

2、具有土木建筑、水利、装备制造、交通运输、电子信息、财经商贸大类大学专科(或高等职业教育)学历,从事工程造价业务工作满6年。

3、具有通过工程教育专业评估(认证)的工程管理、工程造价专业大学本科学历或学位,从事工程造价业务工作满4年;

4、具有工学、管理学、经济学门类大学本科学历或学位,从事工程造价业务工作满5年。

5、具有工学、管理学、经济学门类硕士学位或者第二学士学位,从事工程造价业务工作满3年。

6、具有工学、管理学、经济学门类博士学位,从事工程造价业务工作满1年。

7、具有其他专业相应学历或者学位的人员,从事工程造价业务工作年限相应增加1年。

二、一级造价工程师免考基础科目条件:免二科

具有以下条件之一的,参加一级造价工程师考试可免考基础科目:

1、已取得公路工程造价人员资格证书(甲级);

2、已取得水运工程造价工程师资格证书;

3、已取得水利工程造价工程师资格证书。

三、增报专业级别免考基础科目条件:

已取得造价工程师一种专业职业资格证书的人员,报名参加其他科目考试的,可免考基础科目。考试合格后,核发人力资源社会保障部门统一印制的相应专业考试合格证明。该证明作为注册时增加执业专业类别的依据。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

火炬排气筒的塔架整体吊装时,除可采用双抱杆起吊方法外,还可采用()。

A.双抱杆递夺法 B.联合吊装法

C.人字抱杆扳倒法 D.单抱杆旋转法

最后起吊上段塔架;

(2)塔架整体吊装可采用双抱杆起吊方法或用人字抱杆扳倒法竖立。

见教材第七章第三节P351。

【考核要点】 火炬及排气筒的安装。

B.购置备用构件,提高可修复性

C.提高材料周转速度,降低生产成本

D.聘请操作人员,减少维修费用

B.非金属材料

C.高分子材料

D.复合材料

1.工程价款:

(1)分项工程项目费用合计59.2 万元,包括分项工程A、B、C 三项,清单工程量分别为600m3、800m3、900m2,综合单价分别为300 元/m3、380 元/m3、120 元/m2。

(2)单价措施项目费用6 万元,不予调整。

(3)总价措施项目费用8 万元,其中,安全文明施工费按分项工程和单价措施项目费用之和的5%计取(随计取基数的变化在第4 个月调整),除安全文明施工费之外的其他总价措施项目费用不予调整。

(4)暂列金额5 万元。

(5)管理费和利润按人材机费用之和的18%计取,规费按人材机费和管理费、利润之和的5%计取,增值税率为11%。

(6)上述费用均不包含增做税可抵扣进项税额。

2.工程款支付:

(1)开工前,发包人按分项工程和单价措施项目工程款的20%支付给承包人作为预付款(在第2~4 个月的工程款中平均扣回),同时将安全文明施工费工程款全额支付给承包人。

(2)分项工程价款按完成工程价款的85%逐月支付。

(3)单价措施项目和除安全文明施工费之外的总价措施项目工程款在工期第1~4 个月均衡考虑,按85%比例逐月支付。

(4)其他项目工程款的85%在发生当月支付。

(5)第4 个月调整安全文明施工费工程款,增(减)额当月全额支付(扣除)。

(6)竣工验收通过后30 天内进行工程结算,扣留工程总造价的3%作为质量保证金,其余工程款作为竣工结算最终付款一次性结清。

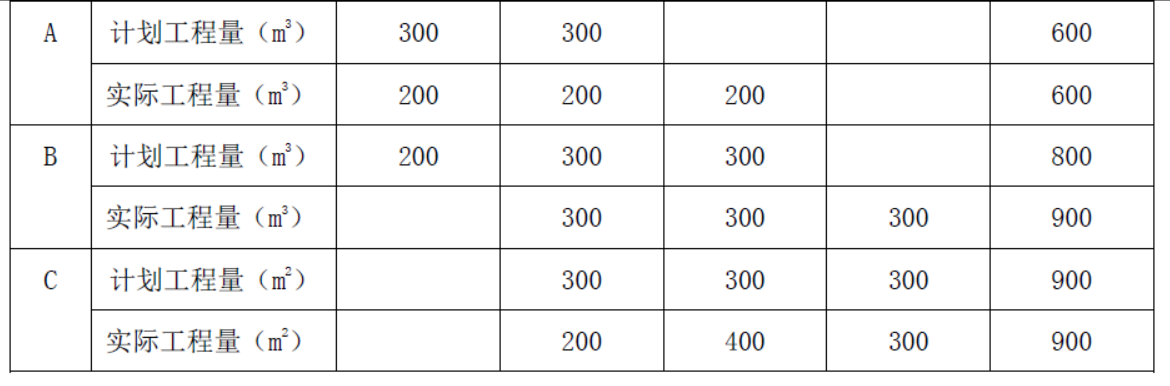

施工期间分项工程计划和实际进度见表5.1。

表5.1 分项工程计划和实际进度见

在施工期间第3 个月,发生一项新增分项工程D。经发承包双方核实确认,其工程量为300m2,每m2所需不含税人工和机械费用为110 元,每m2 机械费可抵扣进项税额为10 元;每m2 所需甲、乙、丙三种材料不含税费用分别为80 元、50 元、30 元,可抵扣进项税率分别为3%、11%、17%。

问题:

1.该工程签约合同价为多少万元?开工前发包人应支付给承包人的预付款和安全文明施工费工程款分别为多少万元?

2.第2 个月,承包人完成合同价款为多少万元?发包人应支付合同价款为多少万元?截止到第2个月末,分项工程B 的进度偏差为多少万元?

3.新增分项工程D 的综合单价为多少元/m2?该分项工程费为多少万元?销项税额、可抵扣进项税额、应缴纳增值税额分别为多少万元?

4.该工程竣工结算合同价增减额为多少万元?如果发包人在施工期间均已按合同约定支付给承包商各项工程款,假定累计已支付合同价款87.099 万元,则竣工结算最终付款为多少万元?

(计算过程和结果保留三位小数。)

(2)开工前发包人应支付给承包人的预付款=(59.2+6)×(1+5%)×(1+11%)×20%=15.198 万元

(3)安全文明施工费工程款=(59.2+6)×5%×(1+5%)×(1+11%)=3.800 万元

2.(1)第2 个月,承包人完成合同价款={(200×300+300×380+200×120)/10000+[6+8-(59.2+6)×5%]/4}×(1+5%)×(1+11%)=26.206 万元

(2)发包人应支付合同价款为26.206×85%-15.198/3=17.209 万元

(3)截止到第2 个月末,分项工程B 的进度偏差为:

思路1:

已完工程计划投资=300×380/10000×1.1655=13.287 万元

拟完工程计划投资=(200+300)×380/10000×1.1655=22.145 万元

进度偏差=已完工程计划投资-拟完工程计划投资=13.287-22.145=-8.858 万元

进度拖后8.858 万元

思路2:

已完工程计划投资=300×380/10000=11.400 万元

拟完工程计划投资=(200+300)×380/10000=19.000 万元

进度偏差=已完工程计划投资-拟完工程计划投资=11.400-19.000=-7.600 万元

进度拖后7.600 万元

3.(1)新增分项工程D 的综合单价=(110+80+50+30)×(1+18%)=318.600(元/m2)

(2)该分项工程费=300×318.6/10000=9.558 万元

(3)销项税额=9.558×(1+5%)×11%=1.104 万元

可抵扣进项税额=300×(10+80×3%+50×11%+30×17%)/10000=0.690 万元

应缴纳增值税额=1.104-0.690=0.414 万元

4.(1)B 分部分项价款增减=(900-800)×380/10000×(1+5%)×(1+11%)=4.429 万元

B 分项工程安全文明施工费调整=4.429×5%=0.221 万元

新增分项工程D 分项工程安全文明施工费调整=11.140×5%=0.557 万元

该工程竣工结算合同价增减额为=4.429+0.221+11.140+0.557-5×(1+5%)×(1+11%)=10.520 万元

(2)竣工结算最终付款=(91.142+10.520)×(1-3%)-87.099=11.513 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-01-31

- 2020-02-02

- 2020-01-16

- 2020-02-02

- 2019-01-05

- 2020-01-17

- 2020-07-25

- 2020-10-17

- 2019-01-05

- 2020-01-30

- 2020-02-04

- 2020-02-02

- 2020-01-31

- 2020-02-02

- 2020-01-15

- 2020-01-15

- 2020-02-04

- 2020-02-04

- 2020-07-25

- 2020-01-15

- 2020-01-31

- 2020-02-01

- 2020-01-05

- 2020-02-01

- 2020-12-12

- 2020-01-31

- 2020-01-15

- 2020-02-04

- 2020-02-09