我是经济法学,能报考一级造价工程师或者二级造价...

发布时间:2021-10-17

我是经济法学,能报考一级造价工程师或者二级造价工程师吗?

最佳答案

二级造价工程师比一级要好考一些。因为目前还没有正式举办过二级造价工程师考试,所以关于二级造价工程师考试难度和通关率都还没有一个定论或真实的数据。

不过从二级造价工程师考试的开始制度规定和管理办法上来看,二级造价工程师考试应该是由“造价员”改动而来。从这一点来看的话,2019年二级造价工程师考试难度会相对简单,通关率也会比一级造价工程师考试大很多。

二级造价工程师证书作用:

①二级造价工程师可独立开展以下具体工作:a.建设工程工料分析、计划、组织与成本管理,施工图预算、设计概算编制;b.建设工程量清单、最高投标限价、投标报价编制;c.建设工程合同价款、结算价款和竣工决算价款的编制。

②可评定职称:专业技术人员取得二级造价师职业资格,可认定其助理工程师职称,并可作为申报高一级职称的条件。

市场需求:①当前市场对于造价人员的需求量大,不管是工程行业内的哪一类型的企业,几乎都会有涉及造价预算的内容。

②根据网络统计,在造价行业内取得相关证书的人并不多,拥有证书的你当然会更有竞争力。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

(2019年)方解石作为主要矿物成分常出现于( )。

A.岩浆岩与沉积岩中

B.岩浆岩与变质岩中

C.沉积岩与变质岩中

D.火成岩与水成岩中

B.岩浆岩与变质岩中

C.沉积岩与变质岩中

D.火成岩与水成岩中

答案:C

解析:

(2016年)关于国外建筑安装工程费用的计算,下列说法正确的是()。

A.分包工程费不包括分包工程的管理费和利润

B.材料的预涨费计入管理费

C.开办费一般包括了工地清理费及完工后清理费

D.建设安装工程费用是以工程造价指数的形式衡量

B.材料的预涨费计入管理费

C.开办费一般包括了工地清理费及完工后清理费

D.建设安装工程费用是以工程造价指数的形式衡量

答案:C

解析:

分包工程费包括分包工程的直接工程费、管理费和利润,故A错误;材料的预涨费计入直接工程费中的材料费,故B错误;开办费里面包含了工地清理费及完工后清理费,

背景资料:

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

<1>、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

<2>、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

表1-5 项目投资现金流量表

<3>、计算项目的静态投资回收期并分析拟建项目的可行性。

<4>、计算项目的财务净现值并分析拟建项目的可行性。

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

<1>、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

<2>、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

表1-5 项目投资现金流量表

<3>、计算项目的静态投资回收期并分析拟建项目的可行性。

<4>、计算项目的财务净现值并分析拟建项目的可行性。

答案:

解析:

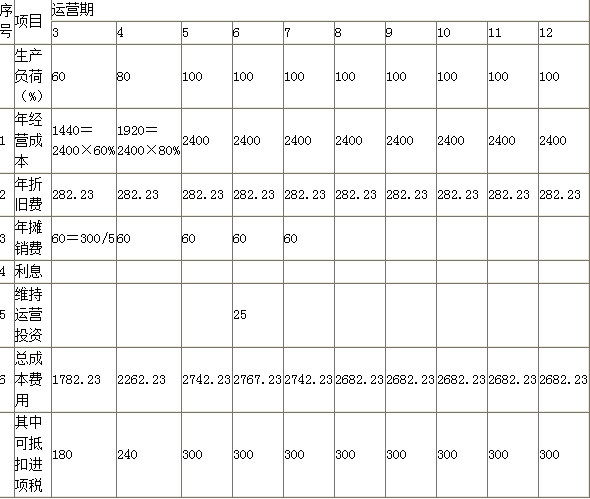

【1】 固定资产折旧费=(3865-300)×(1-5%)÷12=282.23(万元)

固定资产余值=残值+年固定资产折旧费×(折旧年限-运营年限)=(3865-300)×5%+282.23×2=742.71(万元)

表1-6 某项目总成本费用估算表 单位:万元

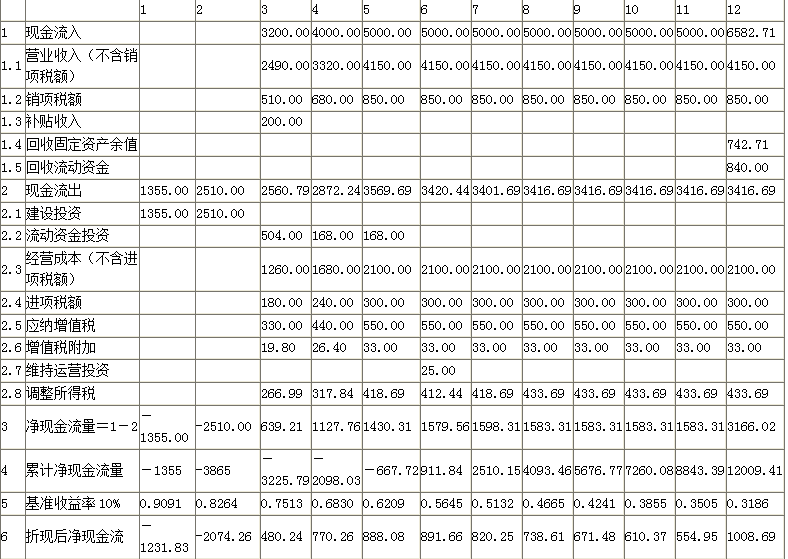

【2】

表1-7 项目投资现金流量表

计算调整所得税:

调整所得税=(营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-折旧-摊销-维持运营投资+补贴收入)×25%

第3年调整所得税=(2490-1260-19.80-282.23-60+200)×25%=266.99(万元)

第4年调整所得税=(3320-1680-26.40-282.23-60)×25%=317.84(万元)

第5年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第6年调整所得税=(4150-2100-33-282.23-60-25)×25%=412.44(万元)

第7年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第8年至第12年调整所得税=(4150-2100-33-282.23)×25%=433.69(万元)

【3】 静态投资回收期=(累计净现金流量出现正值年份-1)+丨出现正值年份上年累计净现金流量累计值丨/出现正值年份当年净现金流量=(6-1)+667.72/1579.56=5+0.42=5.42(年)

项目静态投资回收期为5.42年小于6年,项目可行。

【4】 计算该项目的净现值为4128.50万元,大于0,项目可行。

固定资产余值=残值+年固定资产折旧费×(折旧年限-运营年限)=(3865-300)×5%+282.23×2=742.71(万元)

表1-6 某项目总成本费用估算表 单位:万元

【2】

表1-7 项目投资现金流量表

计算调整所得税:

调整所得税=(营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-折旧-摊销-维持运营投资+补贴收入)×25%

第3年调整所得税=(2490-1260-19.80-282.23-60+200)×25%=266.99(万元)

第4年调整所得税=(3320-1680-26.40-282.23-60)×25%=317.84(万元)

第5年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第6年调整所得税=(4150-2100-33-282.23-60-25)×25%=412.44(万元)

第7年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第8年至第12年调整所得税=(4150-2100-33-282.23)×25%=433.69(万元)

【3】 静态投资回收期=(累计净现金流量出现正值年份-1)+丨出现正值年份上年累计净现金流量累计值丨/出现正值年份当年净现金流量=(6-1)+667.72/1579.56=5+0.42=5.42(年)

项目静态投资回收期为5.42年小于6年,项目可行。

【4】 计算该项目的净现值为4128.50万元,大于0,项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-28

- 2021-05-11

- 2021-06-05

- 2021-05-15

- 2021-05-11

- 2021-05-12

- 2021-01-24

- 2021-11-09

- 2021-05-11

- 2021-03-06

- 2021-03-09

- 2021-05-11

- 2021-12-17

- 2021-05-30

- 2021-01-26

- 2021-12-31

- 2021-05-12

- 2021-05-12

- 2021-09-11

- 2021-05-29

- 2021-02-02

- 2021-05-12

- 2021-05-11

- 2021-05-13

- 2021-02-01

- 2021-03-08

- 2021-05-19

- 2021-03-09

- 2021-06-02

- 2021-03-10