四年未通过一级造价工程师考试,成绩全部作废吗?

发布时间:2021-03-08

四年未通过一级造价工程师考试,成绩全部作废吗?

最佳答案

一级造价工程师考试成绩实行滚动管理,参加4个科目考试(级别为考全科)的人员须在连续4个考试年度内通过全部应试科目,参加2个科目考试(级别为免二科)的符合免试基础科目人员须在连续2个考试年度内通过相应应试科目,方可获得资格证书。参加增报专业考试的人员,可免考基础科目,在连续2个考试年度内通过相应应试科目,方可获得相应专业考试合格证明。

也就说,这4科成绩,不管哪一科都只有4年的有效期,超过4年之后这一科成绩作废,需要重新考。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

按定额的编制程序和用途,建设工程定额可划分为( )。

A.施工定额

B.企业定额

C.预算定额

D.补充定额

E.投资估算指标

B.企业定额

C.预算定额

D.补充定额

E.投资估算指标

答案:A,C,E

解析:

2020版教材P40

2.按定额的编制程序和用途分类可以把工程定额分为施工定额、预算定额、概算定额、概算指标、投资估算指标等。

2.按定额的编制程序和用途分类可以把工程定额分为施工定额、预算定额、概算定额、概算指标、投资估算指标等。

某拟建设项目建设期2年,运营期8年。项目基本数据如下:

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

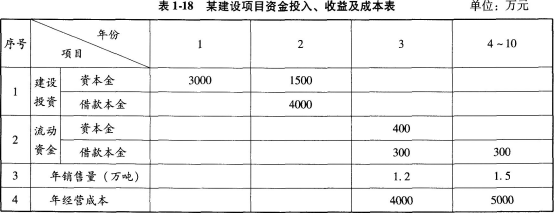

6.项目的资金投入、收益、成本等基础数据,见表1-18。

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

(保留两位小数)

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

6.项目的资金投入、收益、成本等基础数据,见表1-18。

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

(保留两位小数)

答案:

解析:

问题(1):

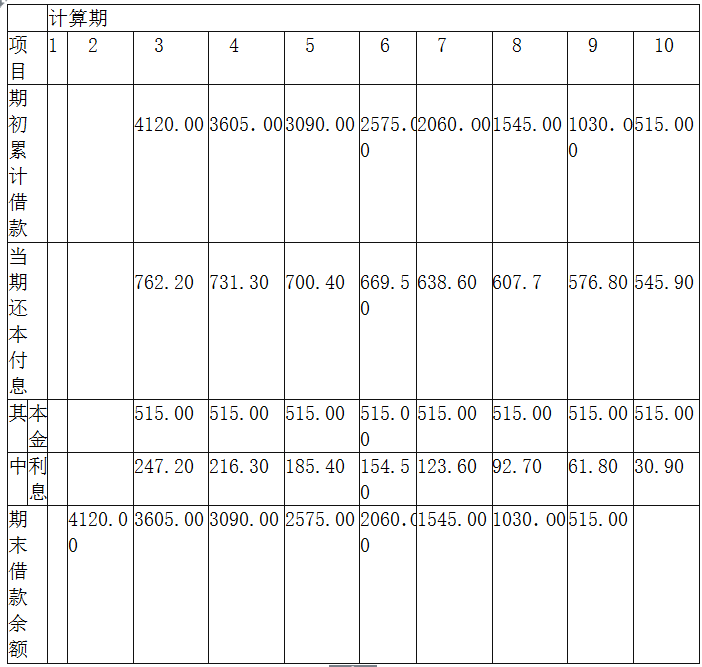

建设期利息=4000×6%÷2=120(万元)

按等额本金法偿还,每年偿还本金=(4000+120)/8=515(万元)

表1-19某项目借款还本付息计划表单位:万元

问题(2):

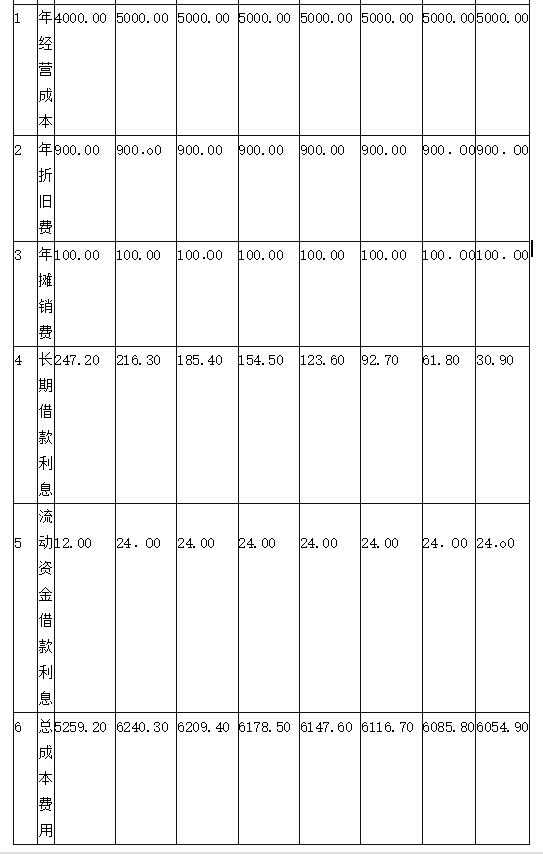

固定资产残值=8500-800+120-900×8=620(万元)

各年无形资产摊销额=800÷8=100(万元)

表1-20总成本费用估算表单位:万元

问题(3):

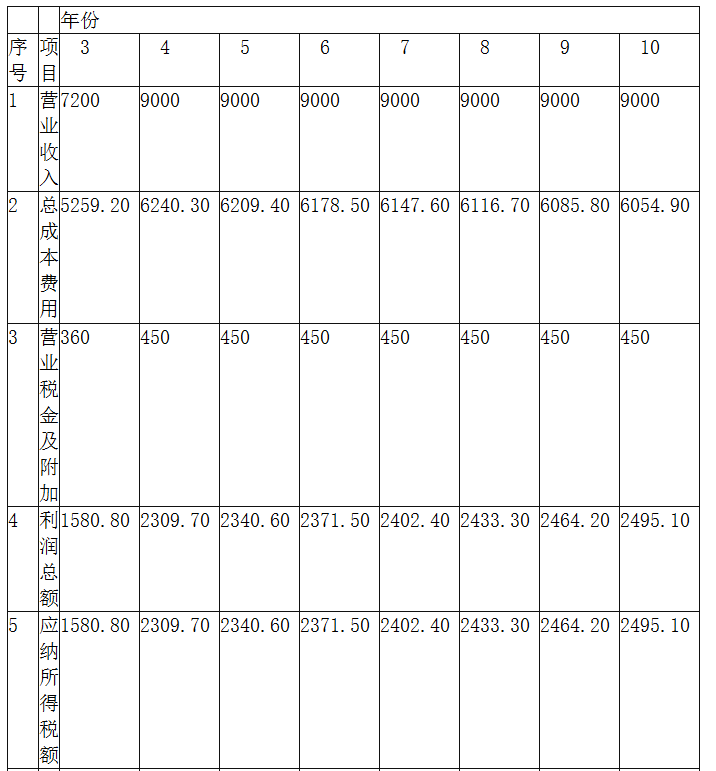

第3年营业收入=6000×1.2=7200(万元),营业税金及附加=7200×5%=360(万元)

第4~10年营业收入=6000×1.5=9000(万元),营业税金及附加=9000×5%=450(万元)

第3年利润总额=7200-4000-900-100-360-247.20-12.O0=1580.80(万元)

表1-21利润与利润分配表部分数据单位:万元

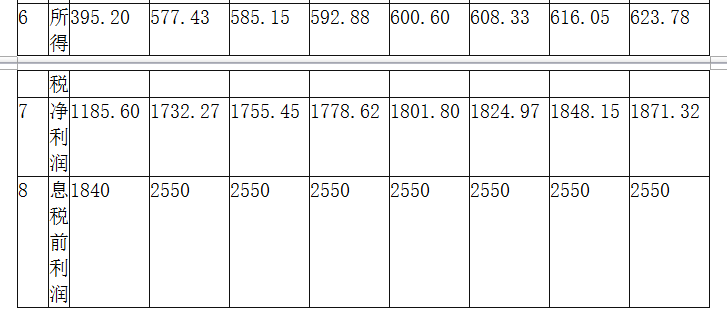

运营期内正常年份的息税前利润为2550万元。

建设项目总投资=建设投资+建设期借款利息+全部流动资金=8500+120+1000=9620(万元)

项目的总投资收益率=2550÷9620=26.51%

运营期项目的年平均净利润=(1185.60+1732.27+1755.45+1778.62+1801.80+1824.97+1848.15+1871.32)÷8=1724.77(万元)

项目的资本金=3000+1500+400=4900(万元)

资本金净利润率=1724.77÷4900=35.20%

问题(4):

第4年的利息备付率=当期息税前利润/当期应付利息=2550/240.3=10.61

第4年的偿债备付率=(折旧+摊销+当期息税前利润-所得税)/当期还本付息额

=(900+100+2550-577.43)/(731.30+24)=3.94

问题(5):

产量盈亏平衡点=固定成本/[产品单价×(1-销售税金及附加)-单位可变成本]

=6240.30 ×40%/[6000×(1-5%)-6240.30×60%÷1.50]

=0.7791(万吨)

盈亏平衡点生产能力利用率=0.7791/1.5=51.94%

本项目产量盈亏平衡点0.7791万吨,表明当项目产量小于0.7791万吨时,项目开始亏损;当项目产量大于0.7791万吨时,项目开始盈利。项目盈亏平衡点生产能力利用率为51.94%,项目抗风险能力较强。

从盈亏平衡分析角度判断项目可行。

建设期利息=4000×6%÷2=120(万元)

按等额本金法偿还,每年偿还本金=(4000+120)/8=515(万元)

表1-19某项目借款还本付息计划表单位:万元

问题(2):

固定资产残值=8500-800+120-900×8=620(万元)

各年无形资产摊销额=800÷8=100(万元)

表1-20总成本费用估算表单位:万元

问题(3):

第3年营业收入=6000×1.2=7200(万元),营业税金及附加=7200×5%=360(万元)

第4~10年营业收入=6000×1.5=9000(万元),营业税金及附加=9000×5%=450(万元)

第3年利润总额=7200-4000-900-100-360-247.20-12.O0=1580.80(万元)

表1-21利润与利润分配表部分数据单位:万元

运营期内正常年份的息税前利润为2550万元。

建设项目总投资=建设投资+建设期借款利息+全部流动资金=8500+120+1000=9620(万元)

项目的总投资收益率=2550÷9620=26.51%

运营期项目的年平均净利润=(1185.60+1732.27+1755.45+1778.62+1801.80+1824.97+1848.15+1871.32)÷8=1724.77(万元)

项目的资本金=3000+1500+400=4900(万元)

资本金净利润率=1724.77÷4900=35.20%

问题(4):

第4年的利息备付率=当期息税前利润/当期应付利息=2550/240.3=10.61

第4年的偿债备付率=(折旧+摊销+当期息税前利润-所得税)/当期还本付息额

=(900+100+2550-577.43)/(731.30+24)=3.94

问题(5):

产量盈亏平衡点=固定成本/[产品单价×(1-销售税金及附加)-单位可变成本]

=6240.30 ×40%/[6000×(1-5%)-6240.30×60%÷1.50]

=0.7791(万吨)

盈亏平衡点生产能力利用率=0.7791/1.5=51.94%

本项目产量盈亏平衡点0.7791万吨,表明当项目产量小于0.7791万吨时,项目开始亏损;当项目产量大于0.7791万吨时,项目开始盈利。项目盈亏平衡点生产能力利用率为51.94%,项目抗风险能力较强。

从盈亏平衡分析角度判断项目可行。

下列内容中,属于招标工程量清单编制依据的是()。

A:分部分项工程清单

B:拟定的招标文件

C:招标控制价

D:潜在招标人的潜质及能力

B:拟定的招标文件

C:招标控制价

D:潜在招标人的潜质及能力

答案:B

解析:

本题考查的是工程量清单编制依据。其中包括:清单计价规范、设计文件、招标文件、施工现场情况、工程特点和施工方案。

《合同法》规定的无效合同包括( )。

A.一方以胁迫手段订立合同,损害国家利益

B.损害社会公共利益

C.在订立合同时显失公平

D.恶意串通损害第三人利益

E.违反行政法规的强制性规定

B.损害社会公共利益

C.在订立合同时显失公平

D.恶意串通损害第三人利益

E.违反行政法规的强制性规定

答案:A,B,D,E

解析:

2020版教材P51

无效合同的情形。有下列情形之一的,合同无效:1)一方以欺诈、胁迫的手段订立合同,损害国家利益;2)恶意串通,损害国家、集体或第三人利益;3)以合法形式掩盖非法目的;4)损害社会公共利益;5)违反法律、行政法规的强制性规定。

无效合同的情形。有下列情形之一的,合同无效:1)一方以欺诈、胁迫的手段订立合同,损害国家利益;2)恶意串通,损害国家、集体或第三人利益;3)以合法形式掩盖非法目的;4)损害社会公共利益;5)违反法律、行政法规的强制性规定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-28

- 2021-05-12

- 2021-01-31

- 2021-01-28

- 2021-01-04

- 2021-05-15

- 2021-03-09

- 2021-01-25

- 2021-03-06

- 2021-02-02

- 2021-05-27

- 2021-05-12

- 2021-01-14

- 2021-07-01

- 2021-09-09

- 2021-03-08

- 2021-04-20

- 2021-03-09

- 2021-06-19

- 2021-03-06

- 2021-10-31

- 2021-01-02

- 2021-02-07

- 2021-03-08

- 2021-07-14

- 2021-12-29

- 2021-06-17

- 2021-06-21

- 2021-05-14

- 2021-06-03