2020年铜仁市咨询工程师的报名时间和报名条件,你必须知道!

发布时间:2020-01-17

时光荏苒,我们迎来了2020年铜仁市的咨询工程师考试,相信有很多的小伙伴都准备报名参加,但是还不知道咨询工程师考试的报名时间和报名条件?接下来就让51题库考试学习网告诉大家吧。

2001年12月,人事部、国家发展计划委员会下发了《人事部、国家发展计划委员会关于印发〈注册咨询工程师(投资)执业资格制度暂行规定〉和〈注册咨询工程师(投资)执业资格考试实施办法〉的通知》(人发〔2001〕127号),国家开始实施注册咨询工程师(投资)执业资格制度。考试工作由人事部、国家发展计划委员会负责,日常工作由设在中国工程咨询协会的全国注册咨询工程师(投资)执业资格管理委员会办公室承担,具体考务工作委托人事部人事考试中心组织实施。考试每年举行一次,考试时间一般安排在4月。原则上只在省会城市设立考点。

根据往年咨询工程师考试日历,咨询工程师考试报名通知一般是1月开始各省市陆续发布,今年会延迟,具体时间需要以当地人事考试网为准。按照《中国工程咨询协会关于咨询工程师(投资)职业资格考试有关问题说明的通知》的规定,咨询工程师(投资)职业资格考试费为经营服务性收费,由中国工程咨询协会收取,收费标准为客观题科目每人每科130元,主观题科目每人每科150元。

凡中华人民共和国公民,遵守国家法律、法规,并具备下列条件之一者,可以申请参加注册咨询工程师(投资)执业资格考试。

⒈工程技术类或工程经济类大专毕业后,从事工程咨询相关业务满8年;

⒉工程技术类或工程经济类专业本科毕业后,从事工程咨询相关业务满6年;

⒊获工程技术类或工程经济类专业第二学士学位或研究生班毕业后,从事工程咨询相关业务满4年;

⒋获工程技术类或工程经济类专业硕士学位后,从事工程咨询相关业务满3年;

⒌获工程技术类或工程经济类专业博士学位后,从事工程咨询相关业务满2年;

⒍获非工程技术类、工程经济类专业上述学历或学位人员,其从事工程咨询相关业务年限相应增加2年;

⒎人事部、国家发展计划委员会规定的其他条件。

考试设《宏观经济政策与发展规划》、《工程项目组织与管理》、《项目决策分析与评价》、《现代咨询方法与实务》共4个科目。考生应考时,应携带钢笔或签字笔(黑色)、2B铅笔、橡皮、计算器(无声、无编辑储存功能)。草稿纸由各地人事考试中心配发,用后收回。

以上就是本次51题库考试学习网给大家带来的关于2020年铜仁市咨询工程师的报考信息,请各位考生提前准备好相关材料,以便于报名成功。

下面小编为大家准备了 咨询工程师 的相关考题,供大家学习参考。

B、资源费和资源补偿费

C、资源税和资源补偿税

D、资源税和资源补偿费

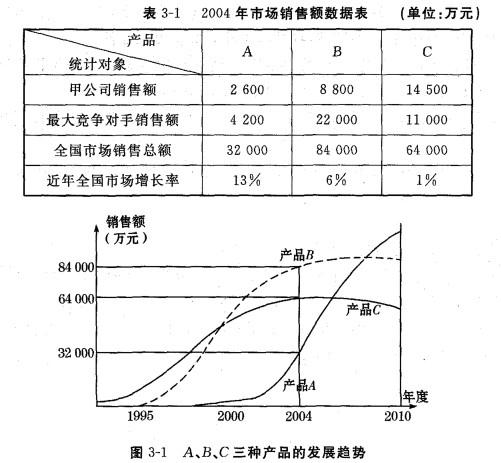

甲公司对A、C两类产品应分别采取什么策略?为什么?

同时,C产品是金牛业务,甲公司的相对市场占有率很高,该业务能带来大量的现金收益,公司应对其采取稳走战略保持产品的市场份额,不再追加投资。

【命题点与拓展】

第2、3、4问主要考查波士顿矩阵及其战略应用。波士顿矩阵:又称成长一份额矩阵、产品(事业)结构分析法或事业结构转换矩阵。它的研究对象是企业经营的全部产品或业务的组合,分析企业相关经营业务之 间的现金流量的平衡问题,寻求企业资源的最佳组合。

(1)“明星”业务:处于第二象限,产品的市场相对占有率和行业增长率都较高,这类产品或业务既有发展潜力,企业又具有竞争力,是高速成长市场中的领先者,行业处于生命周期中的成长期,应是企业重点发展的 业务或产品,采取追加投资、扩大业务的策略。

(2)"金牛”业务:处于第三象限,产品的市场相对占有率较高,但行业成长率较低,行业可能处于生命周期中的成熟期,企业生产规模较大,能够带来大量稳定的现金收益。企业通常以金牛业务,支持明星业务、问题业务或瘦狗业务。企业的策略是维持其稳定生产,不再追加投资,以便尽可能地回收资金,获取利润。

(3)"瘦狗”业务:处于第四象限,产品的市场相对占有率较低,同时行业成长率也较低,行业可能处于生 命周期中的成熟期或衰退期,市场竞争激烈,企业获利能力差,不能成为利润源泉。如果业务能够经营并维 持,则应缩小经营范围;如果企业亏损难以维系,则应采取措施,进行业务整合或退出经营。

(4)“问题”业务:处于第一象限,行业增长率较高,需要企业投入大量资金予以支持,但企业产品的市场相对占有率不高,不能给企业带来较高的资金回报。这类产品或业务有发展潜力,但要深入分析企业是否具有 发展潜力和竞争力优势,决定是否追加投资、扩大企业市场份额。

战略应用:

(1)发展策略

目的:扩大产品的市场份额,甚至不惜放弃近期利润来达到这一目标。

适用范围:特别适用于“问题”业务,如果它们要成为“明星”业务,其市场份额必须有较大的增长。发展策略也适用于“明星”业务。

(2)稳定策略

目的:保持产品的市场份额,增加短期现金收入。

适用范围:适用于“金牛”业务,也适用于“问题”和“瘦狗”业务。

(3)撤退策略

目的:出售或清理某些业务,以便把资源转移到更有潜力的领域。

适用范围:适用于“瘦狗”和“问题”业务,这些业务常常亏损。

A.-2.00 B. 200

C. 400 D. 600

在未来的项目建设期间,企业的收支情况如下:净利润=100万元,折旧=100万元,无形及其他资产摊销=100万元,财务费用=100万元,流动资金占用的增加=100万元,利润分红=100万元,利润中需要留作企业盈余公积金和公益金的部分=100万元,则经营净现金流量为( )万元。

A.0

B.100

C.200

D.300

经营净现金流量=净利润+折旧+无形及其他资产摊销+财务费用-流动资金占用的增加

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-14

- 2020-02-07

- 2020-04-08

- 2020-05-04

- 2020-02-05

- 2020-02-19

- 2020-05-14

- 2020-03-20

- 2020-03-28

- 2019-12-29

- 2020-07-27

- 2020-01-15

- 2020-01-17

- 2020-02-12

- 2020-02-01

- 2020-03-12

- 2013-11-16

- 2020-04-15

- 2020-04-23

- 2020-03-03

- 2020-01-12

- 2020-01-02

- 2020-02-01

- 2020-01-17

- 2020-01-30

- 2020-04-29

- 2020-03-07

- 2020-01-08

- 2020-01-09

- 2020-03-13