2021年房产估价师考试《经营与管理》知识点分享-房地产投资的利弊

发布时间:2021-10-03

2021年房产估价师考试报名时间还没有出来,考生们还是应该平常心对待,正常备考不受影响。接下来,51题库考试学习网带来了2021年房产估价师考试《经营与管理》知识点分享-房地产投资的利弊,一起来看看!

一、房地产投资之利

适于长期投资、能从公共设施的改善和投资中获取利益。

相对较高的收益水平。开发项目成本利润率≥20%,有效使用信贷资金、充分利用财务杠杆,其权益投资收益率会更高。置业投资持有期内权益收益率每年可达10%~12%。这相对于储蓄、股票、债券等其他类型的投资来说,收益水平是相对较高的。

易于获得金融机构的支持。由于可以将物业作为抵押物,所以置业投资者可以较容易地获得金融机构的支持,得到其投资所需要的大部分资金,金融机构都愿意提供抵押贷款服务,给置业投资者提供了很多选择。

金融机构通常认为以房地产为抵押物,是保证其能按期安全收回贷款最有效的方式。除了投资者的资信情况和自有资金投入的数量外,房地产是一种重要的信用保证,且租金收入就能满足投资者分期还款对资金的需要,金融机构提供的抵押贷款比例相当高,可达到70%~90%,且常常还能为贷款者提供利率方面的优惠。在西方,甚至可获得超过90%~100%的融资。

能抵消通货膨胀的影响。房地产投资能有效抵消通胀,尤其是预期通货膨胀的影响。由于存在通货膨胀,资产的重置成本不断上升,说明房地产投资具有增值性。一般情况下,房地产价格的上涨率都会大于总体物价水平的上涨率。美国和英国的研究资料表明,房地产价格的年平均上涨率大约是同期年通货膨胀率的两倍。房地产投资可以抵消通胀,正是置业投资者能够容忍较低投资收益率的原因。

二、房地产投资之弊

流动性差或变现性差。

投资数额巨大。大量自有资本的占用,使得在宏观经济出现短期危机时,投资者的净资产迅速减少。

投资回收周期较长。除了开发投资在项目竣工后在3~5年能收回投资外,置业投资的回收期,少则十年八年,长则二三十年甚至更长,要承受长时间的资金压力和市场风险,要求投资者资金实力强。

与机构投资者合作,需要专门的知识和经验。房地产开发涉及的程序和领域复杂,直接参与房地产开发投资就要求投资者具备专门的知识和经验,因此限制了参与房地产开发投资的数量。置业投资者要想达到预期投资目标,也对其专业知识和经验有较高的要求。

以上就是51题库考试学习网给大家分享的全部内容,更多信息请继续关注51题库考试学习网。

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

某商务写字楼建筑面积11000m2,可租售面积8000m2,土地使用年限40年,从2008年7月1日起计,土地面积是3000m2 。当地正常月租金为90元/(月·m2),正常出租率90%,大楼正常管理运营每月总费用占当月租金收入的20%。经调查附近40年使用年限同样性质用地的当前地价为8000元/m2,土地报酬率为6%,建筑物的报酬率为10%,业主欲投保,请评估其在201 2年7月1日的保险价值。

估价计算如下:

1.有效毛收入= 11000*90*90%*12=10692000(元)

2.总费用= 8000*90*12*20%=1728000(元)

3.写字楼经营净收益= 10692000 - 1728000=8964000(元)

4.写字楼用地净收益= 3000*8000* =1 641476(元)

=1 641476(元)

5.建筑物净收益= 8964000 - 1641476=7322524(元)

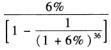

6.建筑物价值=  =107062529(元)

=107062529(元)

1.有效毛收入计算错,应为:8000*90*90%*12=77 76000(元)

2.总费用计算错,应为:8000*90*90%*12*20%=1555200(元)

3.用地价值未作年限修正,故用地净收益计算错,应为:

8000*3000*[1-(1+6%)-36]/[1 -(1+6%)-40]*6%/[1 -(1+6%)-36]=1595077(元)

4.估价结果计算应使用建筑物报酬率,故建筑物价值计算错误,应为:

(7776000 -1555200 -1595077)/10%*[1-(1+10%)-36]=44760846(元)

某商店的土地使用年限为40年,从2001年10月1日起计。该商店共有两层,每层可出租面积各200m2。一层于2002年10月1日租出,租赁期限为5年,可出租面积的月租金为180元/m2,且每年不变;二层现暂空置。附近类似商场一、二层可出租 面积的正常月租金分别为200元/m2和120元/m2,运营费用率为25%。该类房地产的报酬率为9%。试测算该商场2005年10月1日带租约出售时的正常价格。

(1)商店一层价格的测算:

租赁期限内年净收益=一200×180×(1—25 9/5)×12=32.40(万元)

租赁期限外年净收益=200×200×(1 25%)×12=36.00(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-19

- 2021-06-20

- 2022-05-10

- 2021-09-25

- 2021-06-20

- 2022-02-18

- 2021-09-24

- 2021-09-25

- 2022-03-06

- 2021-10-04

- 2022-05-07

- 2021-06-20

- 2021-12-18

- 2021-12-11

- 2019-10-05

- 2022-02-02

- 2019-03-02

- 2022-05-08

- 2022-03-07

- 2021-12-04

- 2021-06-20

- 2021-06-20

- 2021-09-26

- 2021-09-25

- 2022-05-08

- 2021-12-08

- 2021-12-07

- 2022-03-06

- 2021-12-04

- 2021-10-06