2020年造价工程师《技术与计量(安装)》模拟试题(2020-01-12)

发布时间:2020-01-12

2020年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、()适用于没有强烈振动和冲击设备的地脚螺栓。【单选题】

A.固定地脚螺栓

B.活地脚螺栓

C.锚固式地脚螺栓

D.粘接地脚螺栓

正确答案:A

答案解析:固定地脚螺栓,又称短地脚螺栓,它与基础浇灌在一起,底部做成开叉形、环形、钩形等形状,以防止地脚螺栓旋转和拔出,适用于没有强烈振动和冲击的设备。

2、酸性焊条的熔渣的成分主要是酸性氧化物,其中包括()。【单选题】

A.SiO2、NiO2、FeO

B.SiO2、TiO2、Fe2O3

C.SiO2、FeO

D.TiO2、Fe2O3

正确答案:B

答案解析:酸性焊条的熔渣成分主要是酸性氧化物(SiO2、TiO2、Fe2O3)及其他在焊接时易放出氧的物质,药皮里的造气剂为有机物,焊接时产生保护气体。

3、耐蚀(酸)非金属材料的主要组成有( )。【不定项】

A.金属氧化物

B.硅酸盐

C.氧化硅

D.石棉

正确答案:A、B、C

答案解析:耐蚀(酸)非金属材料的主要成分是金属氧化物、氧化硅和硅酸盐等,它们的耐蚀性能高于金属材料(包括耐酸钢和耐蚀合金),还具有良好的耐磨性和耐热性能,但是脆性大、承受冲击和振动能力差,抗拉强度低。

4、锅炉煮炉时,( )是在加药时炉水要求的水位。【单选题】

A.标准水位

B.最高水位

C.最低水位

D.任意加水

正确答案:C

答案解析:在锅炉煮炉时,加药时炉水应处于最低水位,用加药桶将调制的药液一次注入锅筒内。

5、天线虽然有各种各样的形式,但是最基本的形式只有一种,即( )。【单选题】

A.波偶及电子

B.半波偶极电子

C.菱形天线

D.八木天线

正确答案:B

答案解析:

6、建筑给水中,()具有防锈、防腐、防止水质恶化、被污染,延长管道的使用寿命的功能。【不定项】

A.铝塑复合管

B.低压流体输送用镀锌焊接钢管

C.无缝钢管

D.给水铸铁管

正确答案:B

答案解析:建筑给水常用的钢管有低压流体输送用镀锌焊接钢管和无缝钢管。低压流体输送用镀锌焊接钢管是应用于给水系统最多的一种钢管。钢管镀锌的目的是防锈、防腐、防止水质恶化、被污染,延长管道的使用寿命。

7、下列关于低压锅炉设备安装工程计量的说法,错误的是()。【单选题】

A.成套整装锅炉区分结构形式、蒸汽出率(立方米/h)、热功率,按设计图示数量以“套”计算

B.散装和组装锅炉区分结构形式、蒸汽出率(t/h)、热功率,按设计图示数量或设计图示设备质量以“台”或“t”计算

C.除尘器、换热器、输煤设备(上煤机)、除渣机、齿轮式破碎机区分型号等,按设计图示数量以“台”计算

D.水处理设备区分名称、型号、出力(t/h),按系统设计清单和设备制造厂供货范围以“台”计算

正确答案:A

答案解析:A项,成套整装锅炉区分结构形式、蒸汽出率(t/h)、热功率,按设计图示数量以“台”计算。

8、对低、中、高整个频段内的噪声均可获得较好的消声效果的消声器为( )。【单选题】

A.抗性消声器

B.扩散消声器

C.缓冲式消声器

D.阻抗复合消声器

正确答案:D

答案解析:

9、万能式断路器操作方式包括()。【不定项】

A.手柄操作

B.电磁操作

C.电动机操作

D.自动操作

正确答案:A、B、C

答案解析:万能式低压断路器又称框架式自动开关。它的内部结构主要有机械操作和脱扣系统、触头及灭弧系统、过电流保护装置等三大部分。万能式断路器操作方式有手柄操作、电动机操作、电磁操作等。

10、有φ108×4.5的无缝钢管的15个管口焊缝,需用Ⅹ射线探伤,胶片规格为80mm×150mm,胶片使用时搭接长度为25mm,则需要胶片数为( )张。【单选题】

A.41

B.45

C.51

D.60

正确答案:D

答案解析:这道题的考点是工业管道工程量计算规则。焊缝X光、γ射线探伤应根据项目特征(底片规格、管壁厚度),以“张”为计量单位。按相关规范或设计技术要求计算。如:胶片长为0.3m,搭接长度为0.025×2=0.05m,X光探伤片张数=焊缝长(m)/(0.3m-0.05m)本题中一道焊缝需要的胶片数=3.14X108/(150--50)=3.39,取4张胶片。共15道焊缝,所以共需60张胶片。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.覆盖层

C.地质构造

D.地层产状

E.地形

B.80mm×80mm × 80mm

C.100mm×100mm×100mm

D.50mm×50mm × 50mm

B、二次搬运费

C、施工排水、降水费

D、超高施工增加费

E、垂直运输费

本题考查的是措施项目清单。脚手架工程,混凝土模板及支架(撑),垂直运输,超高施工增加,大型机械设备进出场及安拆,施工排水、降水等,这类措施项目按照分部分项工程量清单的方式采用综合单价计价,更有利于措施费的确定和调整。

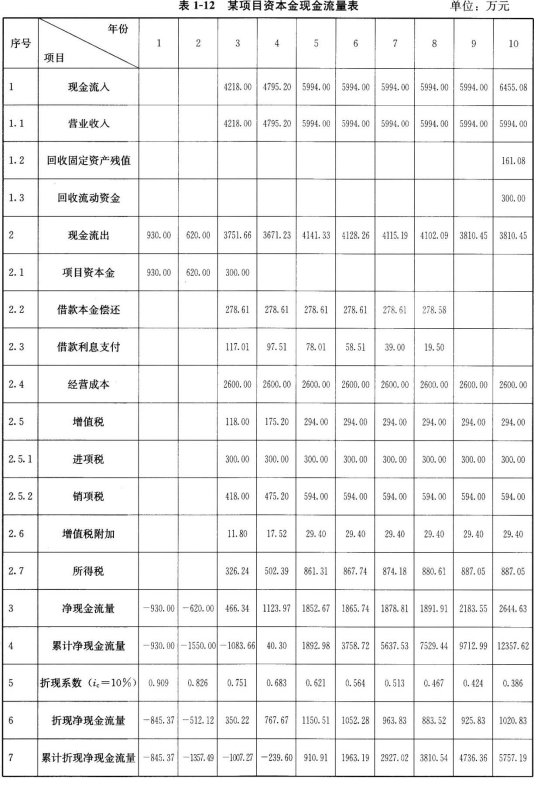

2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金,流动资金在计算期末全部回收。

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为每年300万元,不含税营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税税率为11%,增值税附加综合税率为10%,所得税税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为ic=10%。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率,资本金财务净现值,静态、动态投资回收期,并评价本项目是否可行。

(计算结果保留小数点后2位)

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%+2]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)

问题3:

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)÷8=382.57(万元)

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(4218.00-3099.58-118.00-11.80)×33%=326.24(万元)

第4年所得税=(4795.20-3080.08-175.20-17.52)×33%=502.39(万元)

第5年所得税=(5994.00-3060.58-294.00-29.40)× 33%=861.31(万元)

第6年所得税=(5994.00-3041.08-294.00-29.40)×33%=867.74(万元)

第7年所得税=(5994.00-3021.57-294.00-29.40)×33%=874.18(万元)

第8年所得税=(5994.00-3002.01-294.00-29.40)×33%=880.61(万元)

第9、10年所得税=(5994.00-2982.57-294.00-29.40)×33%=887.05(万元)

问题51

解析:

本案例主要考查基于项目资本金现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》对现金流量表的修订,将原“自有投资现金流量表”改为“项目资本金现金流量表”,突出了融资方案对项目的影响,便于判断项目方案在融资条件下的可行性。具体题型架构如图1—8所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期累计贷款为基数,按照等额本金偿还法计算建设期借款各年还款本息,编制还本付息计划表。

问题3由建设期投资额及建设期贷款利息得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧额。

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出,具体计算要点见本书表1—10。

问题5根据项目资本金现金流量延长表计算项目静态、动态投资回收期.应用内插值试算法计算项目资本金财务内部收益率,具体计算公式见本书表1—7。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-20

- 2021-03-28

- 2019-11-03

- 2021-07-13

- 2021-08-18

- 2021-03-27

- 2019-10-24

- 2020-10-10

- 2020-05-19

- 2021-08-25

- 2020-10-22

- 2019-11-02

- 2020-12-15

- 2021-07-21

- 2021-04-12

- 2020-01-18

- 2020-03-02

- 2021-06-05

- 2020-10-24

- 2020-03-18

- 2020-11-26

- 2021-08-24

- 2020-08-22

- 2020-10-09

- 2021-04-22

- 2020-02-01

- 2020-11-03

- 2020-10-17

- 2020-11-07

- 2020-10-20