2020年一级造价工程师《土建工程》每日一练(2020-10-11)

发布时间:2020-10-11

2020年一级造价工程师考试时间为10月24日、25日,为了帮助广大考生备考2020年一级造价工程师考试,51题库考试学习网带来了“2020年一级造价工程师《土建工程》每日一练(13)”,供大家参考,希望对大家有所帮助。

121、鉴定矿物常用一些矿物互相刻划来测定其相对硬度,如石英约为( )。

A、6度

B、7度

C、8度

D、9度

【正确答案】 B

122、根据《房屋建筑与装饰工程工程量计算规范》(GB50854-2013),工程量清单项目的补充涵盖内容不包括( )。

A、项目编码和项目名称

B、项目特征和计量单位

C、主要施工方法和技术

D、包含的工作内容

【正确答案】 C

123、对岩石钻孔作业难度和定额影响较大的矿物成分是( )。

A、云母

B、长石

C、石英

D、方解石

【正确答案】 C

124、工程量的作用不包括( )。

A、工程量是承包方生产经营管理的重要依据

B、工程量是发包方管理工程建设的重要依据

C、工程量是确定建筑安装工程质量的重要依据

D、工程量是确定建筑安装工程造价的重要依据

【正确答案】 C

125、《国家建筑标准设计图集》(16G101)混凝土结构施工平面图平面整体表示方法其优点在于( )。

A、适用于所有地区现浇混凝土结构施工图设计

B、用图集表示了大量的标准构造详图

C、适当增加图纸数量,表达更为详细

D、识图简单一目了然

【正确答案】 B

126、由于成分和结构的不同,每种矿物都有自己特有的性质,( )是鉴别矿物的主要依据。

A、化学性质

B、光学性质

C、物理性质

D、力学性质

【正确答案】 C

127、根据《房屋建筑与装饰工程工程量计算规范》(GB50854-2013),以下说法正确的是( )。

A、分部分项工程量清单与定额所采用的计量单位相同

B、同一建设项目的多个单位工程的相同项目可采用不同的计量单位分别计量

C、以“m”、“m2”、“m3”等为单位的应按四舍五入的原则取整

D、项目特征反映了分部分项和措施项目自身价值的本质特征

【正确答案】 D

128、热处理钢筋是成盘供应,每盘长约( )米。

A、50

B、100

C、150

D、200

【正确答案】 D

129、一般重型单层厂房多采用( )。

A、排架结构

B、空间结构

C、屋架结构

D、刚架结构

【正确答案】 D

130、按工业建筑用途分类,电镀车间厂房属于( )。

A、生产辅助厂房

B、配套厂房

C、生产厂房

D、动力用厂房

【正确答案】 C

有效的备考方法是提升考试成绩的关键因素。请大家结合实际,认真复习,祝愿大家都能在这次考试里顺利拿证!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.电气式压力计

C.电接点压力表

D.远传压力表

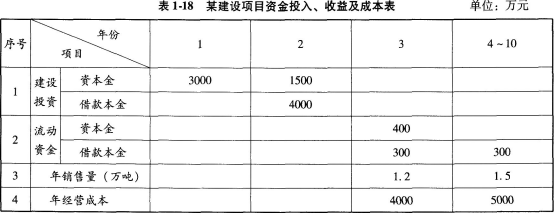

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

6.项目的资金投入、收益、成本等基础数据,见表1-18。

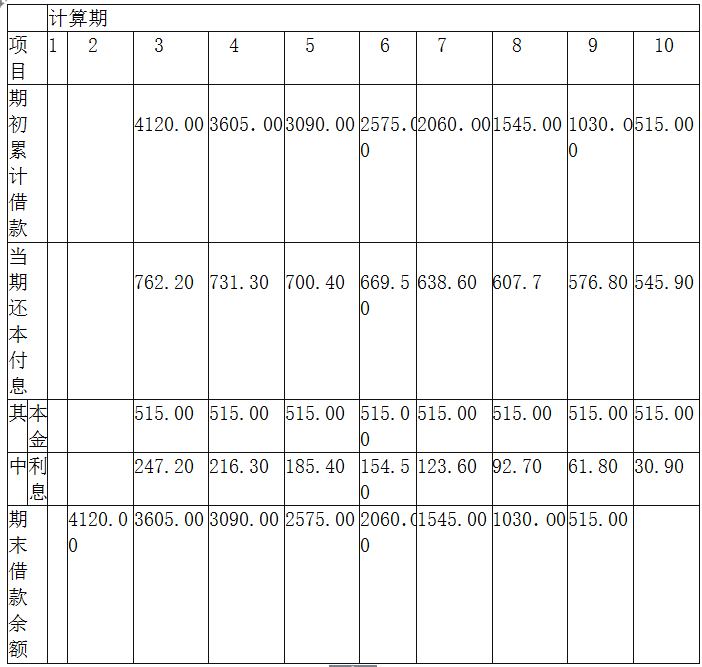

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

(保留两位小数)

建设期利息=4000×6%÷2=120(万元)

按等额本金法偿还,每年偿还本金=(4000+120)/8=515(万元)

表1-19某项目借款还本付息计划表单位:万元

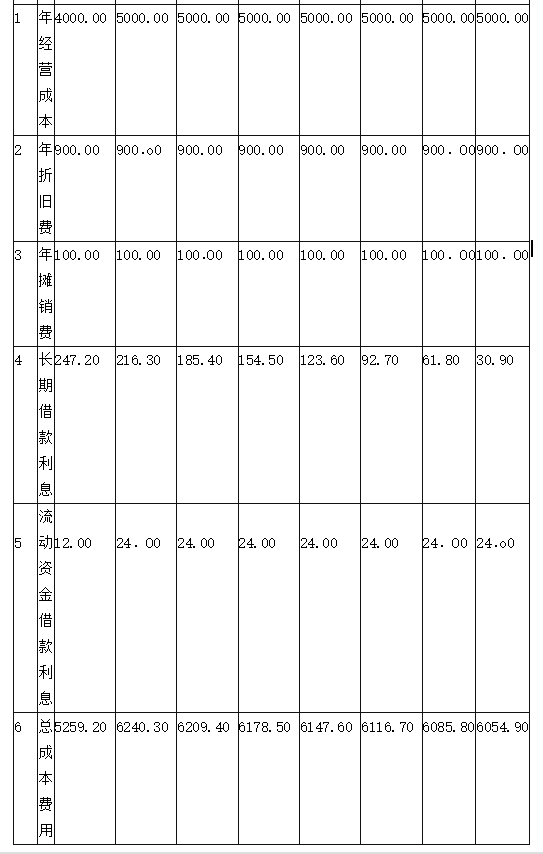

问题(2):

固定资产残值=8500-800+120-900×8=620(万元)

各年无形资产摊销额=800÷8=100(万元)

表1-20总成本费用估算表单位:万元

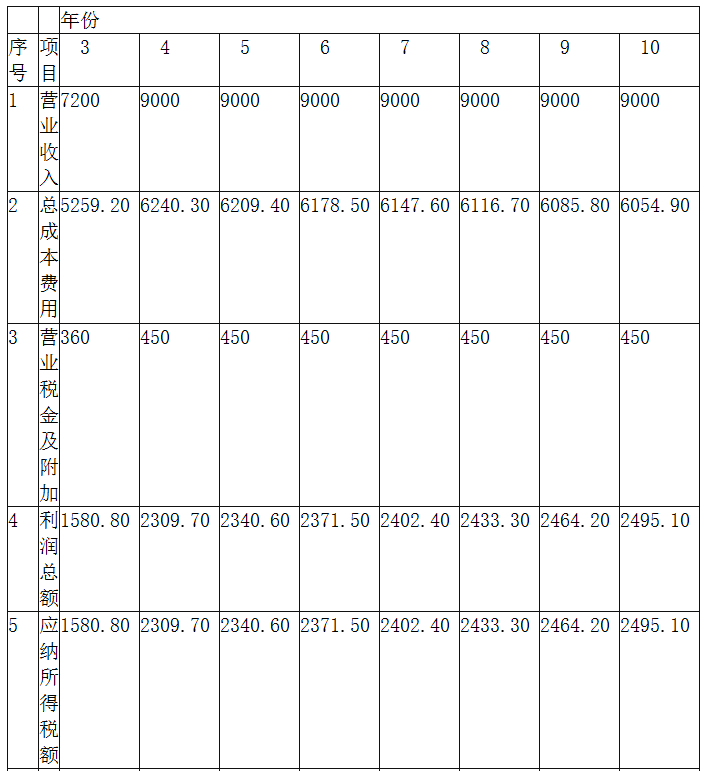

问题(3):

第3年营业收入=6000×1.2=7200(万元),营业税金及附加=7200×5%=360(万元)

第4~10年营业收入=6000×1.5=9000(万元),营业税金及附加=9000×5%=450(万元)

第3年利润总额=7200-4000-900-100-360-247.20-12.O0=1580.80(万元)

表1-21利润与利润分配表部分数据单位:万元

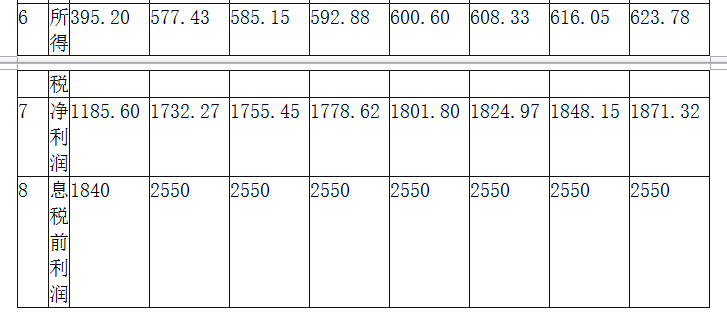

运营期内正常年份的息税前利润为2550万元。

建设项目总投资=建设投资+建设期借款利息+全部流动资金=8500+120+1000=9620(万元)

项目的总投资收益率=2550÷9620=26.51%

运营期项目的年平均净利润=(1185.60+1732.27+1755.45+1778.62+1801.80+1824.97+1848.15+1871.32)÷8=1724.77(万元)

项目的资本金=3000+1500+400=4900(万元)

资本金净利润率=1724.77÷4900=35.20%

问题(4):

第4年的利息备付率=当期息税前利润/当期应付利息=2550/240.3=10.61

第4年的偿债备付率=(折旧+摊销+当期息税前利润-所得税)/当期还本付息额

=(900+100+2550-577.43)/(731.30+24)=3.94

问题(5):

产量盈亏平衡点=固定成本/[产品单价×(1-销售税金及附加)-单位可变成本]

=6240.30 ×40%/[6000×(1-5%)-6240.30×60%÷1.50]

=0.7791(万吨)

盈亏平衡点生产能力利用率=0.7791/1.5=51.94%

本项目产量盈亏平衡点0.7791万吨,表明当项目产量小于0.7791万吨时,项目开始亏损;当项目产量大于0.7791万吨时,项目开始盈利。项目盈亏平衡点生产能力利用率为51.94%,项目抗风险能力较强。

从盈亏平衡分析角度判断项目可行。

B.焊接

C.承接

D.螺栓连接

B. 螺纹连接

C.电熔合连接

D. 焊接

1)塑料管粘接。塑料管粘接必须采用承插口形式;

2)塑料管焊接。塑料管管径小于200mm 时一般应采用承插口焊接;

3)电熔合连接。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-02

- 2020-11-11

- 2019-01-04

- 2020-06-03

- 2020-06-24

- 2020-09-24

- 2021-01-13

- 2020-01-28

- 2020-10-11

- 2020-10-10

- 2020-06-02

- 2020-10-17

- 2020-03-24

- 2021-08-03

- 2020-08-04

- 2020-10-11

- 2019-11-05

- 2021-01-07

- 2020-10-06

- 2021-07-21

- 2021-05-04

- 2020-11-09

- 2020-08-26

- 2020-03-05

- 2020-03-28

- 2021-07-24

- 2020-10-17

- 2020-01-29

- 2021-06-13

- 2020-10-10